剛拿到北美大單的精進,如今又在叩門科創板。

6月23日,精進科創板IPO申請已被上交所受理。這意味著精進有望成為首家以新能源汽車電驅動系統為核心主業的上市公司。

精進是2019年全行業排名第三(除整車企業外的獨立供應商中排名第二)電驅動系統供應商。精進還是美國豪華電動汽車品牌Karma和克萊斯勒公司SIEVT插電式混合動力混合動力系統電機獨家供應商,是中國唯一一家能獲得海外訂單的新能源汽車電驅動系統企業。

國內客戶更多。精進與上汽集團、吉利集團、廣汽集團、小鵬汽車、比亞迪、東風集團、一汽集團、濰柴集團、北汽集團、中通客車、廈門金龍、長安汽車等整車企業建立了長期穩定的合作關系。

除了客戶,我們對精進電動的所知甚少。此次招股說明書的披露,為我們了解這家企業提供了渠道。作為獨立電驅動供應商的代表企業,通過精進,我們也可以窺見第三方電驅動供應商的生存現狀。

1

3年累計虧損超4億

即使客戶眾多,精進依然長期虧損。

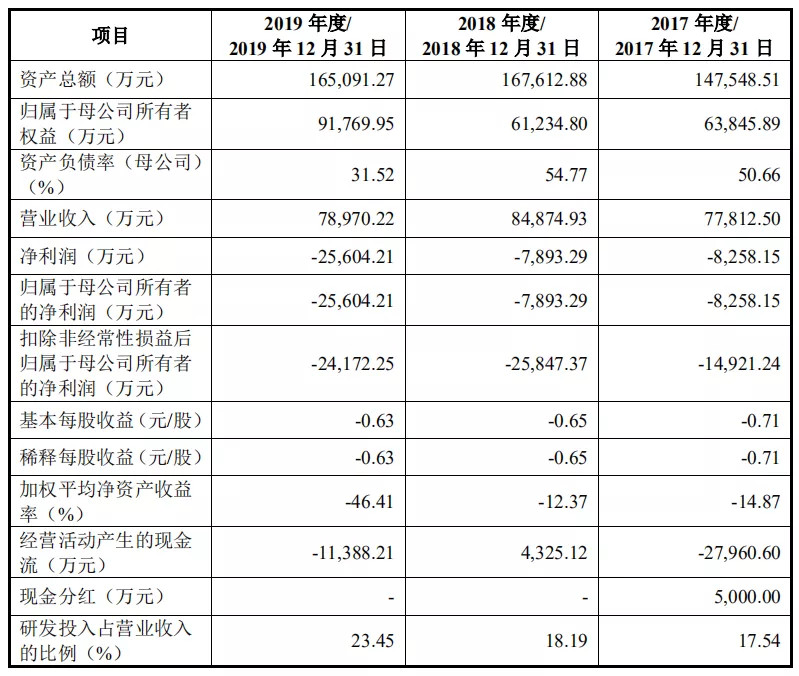

截至2019年12月31日,精進電動累計虧損超過4億元。

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

招股說明書披露了近3年的業績情況,據此可以看到,精進的營業收入并不穩定:在2018年有明顯增長后,2019年出現較大幅度下滑。

這與整體市場環境有關,2019年,受中國新能源汽車補貼政策補貼政策變化及汽車市場消費下滑,新能源汽車銷量同比下降4%。整體市場的低迷也導致精進沒能延續2018年的增長。

對此,精進在招股說明書給出了4個原因:①國內新能源汽車市場處于產品導入期階段,新能源汽車的消費滲透率仍然較低,公司產能利用率不足;②2017年以來,由于補貼持續退坡,新能源汽車電驅動系統產品的盈利空間也相應受到影響;③報告期內,公司研發投入與固定資產投入均較高,通過產能和技術的戰略性投入,為后續產量提升、實現規模效應奠定堅實基礎;④戰略客戶開發周期較長,量產訂單尚未充分釋放。

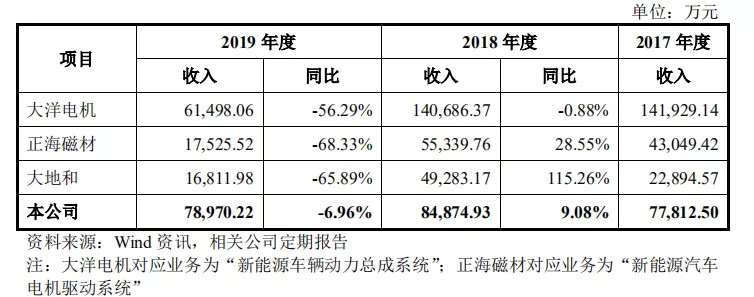

尤其2019年同行業公司同類業務均有較大程度下滑。但精進下滑幅度相對較小,這是由于其乘用車電驅動系統收入穩中有升及技術開發與服務收入的較大幅度增長導致。

同行業公司同類業務表現情況

精進認為,未來隨著公司不斷取得國內外優質整車企業的量產訂單、公司銷售規模的擴大及成本的有效下降,公司盈利能力有望改善。

2

售價、毛利率均下滑

在市場快速擴張之前,精進首先要面對的是電驅動系統的售價和毛利率的下滑。

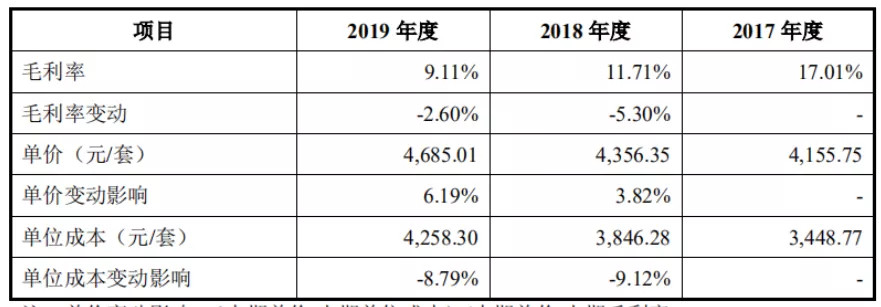

具體來看,精進的乘用車驅系統售價上漲,商用車驅動系統售價下滑。2017-2019年,精進新能源汽車乘用車電驅動系統平均銷售價格分別為4,155.75元/套、4,356.35元/套和4,685.01元/套,新能源汽車商用車電驅動系統平均銷售價格分別為21,893.14元/套、17,865.01元/套和14,276.35元/套。

精進認為,其乘用車電驅動系統的售價的提升與企業的轉型升級有關,其產品的集成度在提升。客戶對電驅動系統產品的性能要求提升,精進供貨由驅動電機總成向驅動電機總成、控制器總成和傳動總成的系統級供應轉型,使得產品單位用料提升。此外,2019年生產線擴張的同時當期乘用車電驅動系統銷量未實現增長,導致2019年單位制造費用有所增加。

精進乘用車電驅動系統毛利率與售價

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

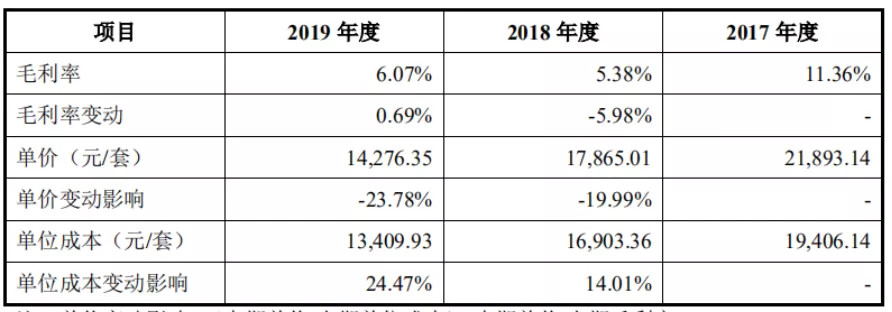

對此相對的是,商用車電驅動價格下滑。精進表示,這主要是受新能源商用車補貼政策不斷退坡的影響,整車企業將價格壓力上游零部件廠商轉移導致。

精進商用車電驅動系統毛利率與售價

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

精進主營業務毛利率也并不穩定。2017-2019年,毛利率分別為16.83%、9.60%和12.47%。精進方面給出的解釋是,2018年公司主營業務毛利率較2017年下降較多,主要是因為新能源汽車電驅動系統毛利率降幅較大以及毛利率較高的技術開發與服務收入減少較多導致。2019年公司主營業務毛利率較2018年有所回升,主要是因為毛利率較高的技術開發與服務收入占比提升。

對比同行業企業同類業務,精進的毛利率水平要高于行業平均值。

同類企業毛利率對比

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

不過,隨著行業的發展及產能的不斷提升,售價下降應該是未來發展的總趨勢。

3

產能利用率不高

精進另一個問題在于產能利用率不足。

乘用車電驅動系統方面,2019年,精進的產能利用率僅有31.72%,商用車則低至29.79%。

精進招股說明書對此解釋稱,這是由于近期對產能進行戰略性擴建導致。產能擴建后,短期疊加補貼退坡、市場規模增長和市場化進程不及預期的影響,導致公司產能利用率處于較低水平。

精進電動產能情況

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

有意思的是,精進商用車產能在下滑。精進對此解釋是,2019年,其考慮到上海周邊配套相對齊全以及乘用車產品市場的增長速度較快,精進將精進百思特的商用車電驅動系統產能持續向精進菏澤轉移。產能轉移過程中,導致了公司商用車產能的階段性下降。

4

研發投入持續增加

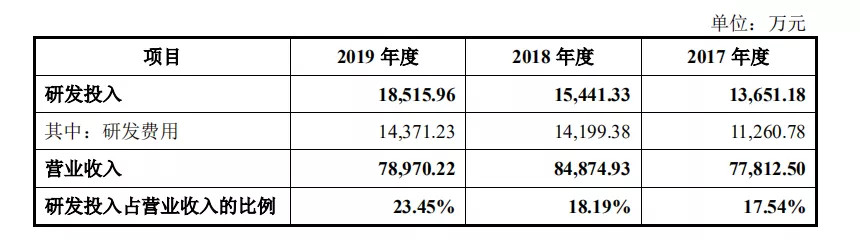

雖然持續虧損和產能利用率較低的壓力,但精進在研發領域的投入絲毫沒有減少,并有逐年增長趨勢:2017-2019年,研發在營收占比分別為17.54%、18.91%及23.45%。

在精進電動董事長、總工程師余平看來,研發是精進安身立命的根本。壓價太狠的客戶可以放棄,但是研發投入必須跟上。

精進研發投入

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

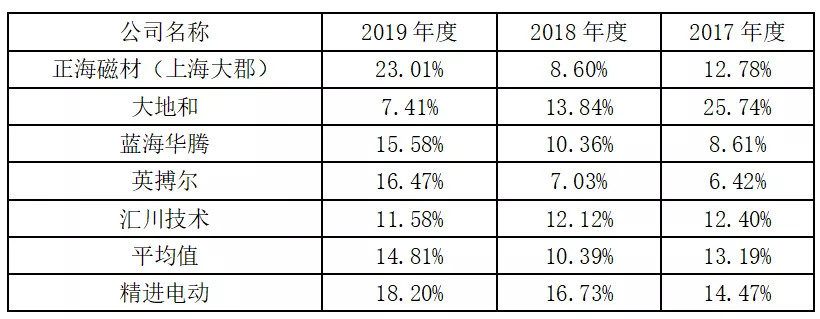

在同行業中,精進的研發占比也算高的。選取中國以新能源汽車電驅動系統為主業的幾家公司的研發費率進行對比,例如正海磁材子公司上海大郡、新三板掛牌公司大地和,以及新能源汽車電控業務收入占比較高的上市公司藍海華騰、英搏爾、匯川技術。可以看到,精進的研發費用率明顯高于平均值。

各企業電驅動業務研發費用率情況

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

當然研發投入高,帶來的效果也十分明顯。在油冷技術方面,精進電驅動產品受到國際客戶的肯定:2019年出口美國的雙油冷電機產品,獲得菲亞特克萊斯勒授予的北美杰出質量獎(NorthAmericaOutstandingQualityAward);此外,搭配其雙油冷電機的克萊斯勒3.6升V6雙電機混合動力發動機,連續兩年贏得“沃德十佳發動機(WARD’s10BestEngines)”的榮譽。

5

客戶集中度較高,

但國際客戶擴展順利

客戶集中度高,是新能源汽車零部件企業現階段的通病,精進電動也不例外。

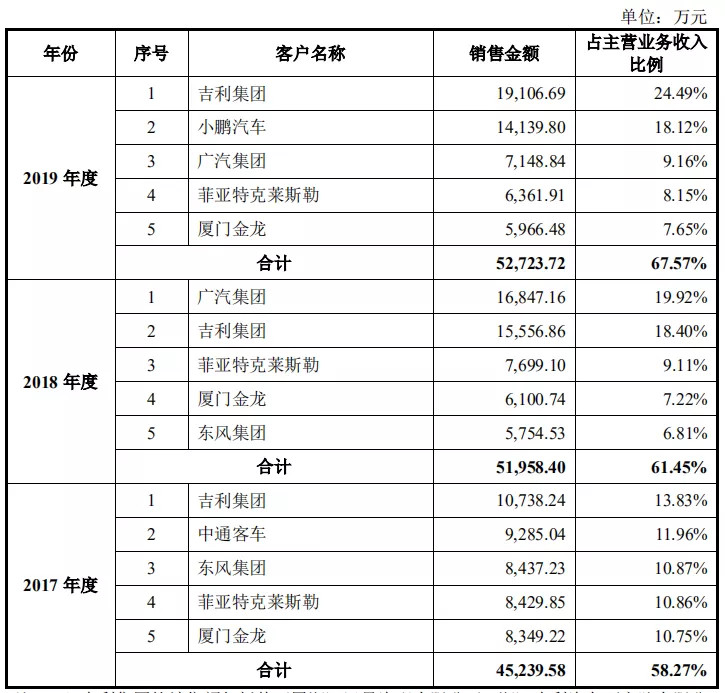

近3年,精進前5大客戶的銷售收入占主營業務收入比重分別為58.27%、61.45%和67.57%。

精進在招股書風險提示章節中披露,主要客戶對精進經營業績的影響較大,如果未來主要客戶經營情況出現不利變化,減少采購或停止合作,而精進又不能及時開拓其他客戶,將會對其生產經營產生不利影響。

不過,電驅動系統的特點是,一旦達成供貨,便從產品開發階段開始介入,除非萬不得已,一般不易更換供應商。

所以客戶的穩定性相對較高。

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

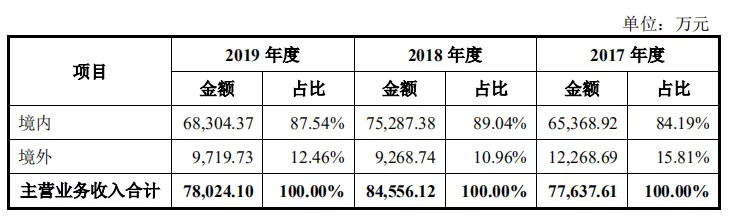

分析前5大客戶可以發現,精進的策略乘商并重,且海外客戶也占據不小地位。

這與中國新能源汽車早期戰略有關:中國電動化先從商用車、專用車領域切入,然后乘用車市場才慢慢發展起來。中國電驅動企業大多呈現乘用車與商用車并重的局面。

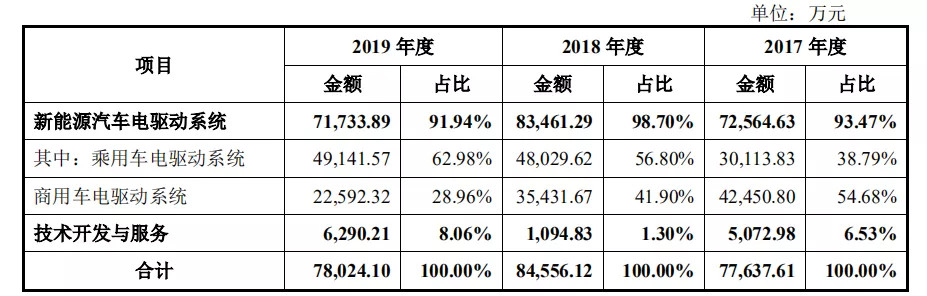

不過,精進的乘用車市場占比逐年提升,由2017年的38.79%,提升至2019年的62.98%。

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

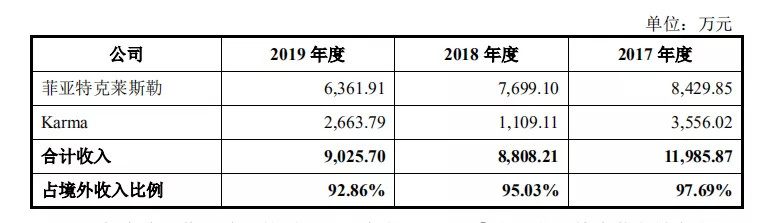

精進的主要國外客戶為菲亞特克萊斯勒和Karma,2017-2019年,精進境外收入占主營業務收入的比例分別為15.81%、10.96%和12.46%。

不過,近期境外客戶增長并不穩定。對此精進的解釋為,2019年,是受菲亞特克萊斯勒對克萊斯勒“Pacifica”車型召回事件(非發行人產品導致)影響,其新能源汽車電驅動系統境外銷售沒有預期增長。

這也間接說明,其境外客戶的集中度過高。

不過這一情況也有望改善。2020年5月10日,精進宣布,簽訂了該公司歷史上最大的量產供貨合同。精進北美公司在公告中稱,其200kW三合一電驅動總成項目已經獲得北美最大乘用車企業之一的量產訂單,并將于2022年開始生產該產品。

隨著北美定單的逐漸放量,精進境外客戶營業收入有望進一步提升。用余平的話說,如果該項目量產爬坡順利,這套電驅動總成峰值出貨的體量“相當于再造一兩個精進電動”。

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

精進極為重視開拓國際市場,堅持國內國際同步推進。但由于國際客戶對質量、流程、驗證的要求較高,開發流程較長,因此他們需要投入更多的前期開發時間方能達到項目量產階段。

在國內外客戶的高度認可下,余平對精進的產品非常自信。余平在此前的訪問中透露,精進接下來會繼續拿多個全球高中端乘用車和商用車大單。在高端層面,精進要拓展到全球最好的高端車豪華車企業。

6

創始人把控決策權

此外,值得注意的是,精進選擇了一條與眾不同的標準,即同股不同權。

這也是科創板第二家特別表決權公司。

根據特別表決權設置安排,精進控股股東北翔新能源所持股份每股擁有的表決權數量為其他股東(包括本次公開發行對象)所持股份每股擁有的表決權的10倍。本次發行前,北翔新能源直接持有公司6967.75萬股股份(占比15.74%),根據其現行的公司章程通過設置特別表決權持有公司65.13%的表決權,公司實際控制人余平通過北翔新能源、賽優利澤和BestE-Drive合計控制67.47%的表決權。

其目的就是在公司創始人或管理層雖然所占股份較少時,通過一股多投票的權利,仍然掌控公司的決策權。

同股不同權有如下幾種表現形式:(1)相同的股份投票權不一樣,如美股市場的AB股制度;(2)相同的股份收益不一樣(如優先股);(3)相同的股份管理權不一樣(委派董監高人員的比例與股權比例不一致);(4)以上三類中兩種或三種情況同時具備。市場上這類企業并不少見,例如華為、阿里巴巴、京東、Google、Facebook等科技類公司都采用同股不同權的股權架構。

針對“同股不同權”的企業上市,科創板額外設置了2套標準:

①預計市值不低于人民幣100億元;

②預計市值不低于人民幣50億元,且最近一年營業收入不低于人民幣5億元。

精進采用的就是第2套上市標準。

這種方式有利于公司快速融資,而不至于被后來進入的強勢投資者干預公司經營方向。缺點方面,如果創始人及管理團隊決策能力、發展前景判斷能力不足;或者以權謀私等,都會對企業發展前景帶來負面影響。不過,目前看,采用雙層股權結構的企業發展趨勢良好,負面問題尚未暴露。

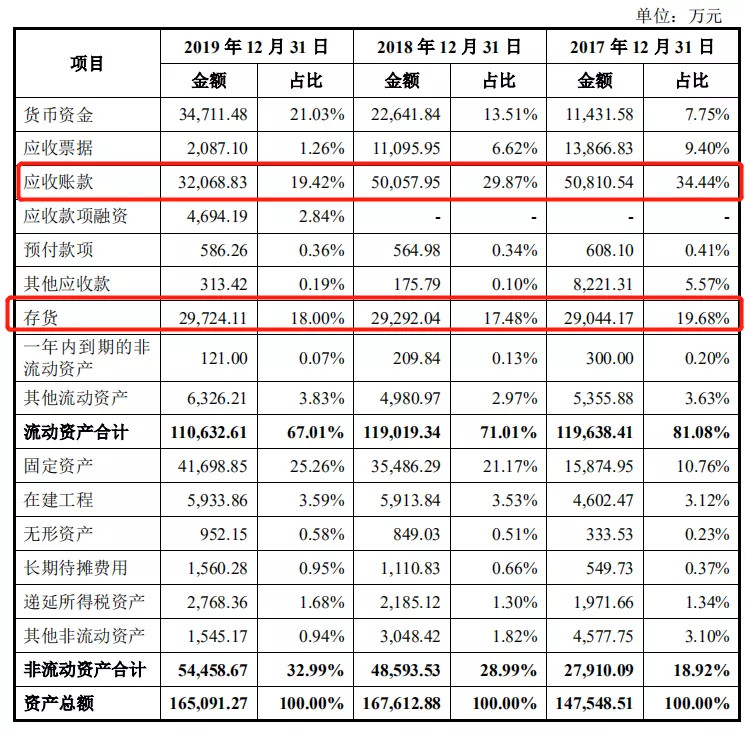

此外,從近3年看,精進的資產結構良好,應收賬款所占比例逐漸降低,說明企業回款情況越來越好;存貨方面也保持相對穩定;在建工程隨產能提升占比有所提升;此外,精進資產整體流動性較高。

精進主要資產結構

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

7

募資用于高中端產品研發

精進此次募資20億元,主要投向新能源汽車電驅動系統的研發設計、工藝優化、生產改造等環節。簡單來說升級,產品研發升級、工藝升級、生產制造升級。

資料來源:精進電動首次公開發行股票并在科創板上市招股說明書

精進在招股說明書中稱,“高中端電驅動系統研發設計、工藝開發及試驗中心升級項目”,將幫助公司在大功率高集成度電驅動系統、基于第三代半導體的控制器、生產工藝優化以及試驗條件等方面,實現業內領先的技術儲備。

“新一代電驅動系統產業化升級改造項目”,將進一步優化其生產制造環節的生產效率與產品性能。利于精進鞏固和提升產品優勢。例如,精進將開展油冷技術應用研究,新型冷卻介質的研究等。

“信息化系統建設與升級項目”將提升公司信息化建設水平,提高公司生產過程的數字化管理水平。“補充營運資金項目”將增加公司流動資產規模,大幅降低公司資產負債率,為公司業務發展創造有利基礎,提高財務安全性和靈活性。

通過招股說明書可以看到,作為電驅動領軍企業的精進,客戶資源豐富、產品認可度高,但由于行業處于導入期階段,其虧損和產能過剩情況也比較嚴重。由此可見,其他客戶資源不及精進的第三方企業,生存狀況恐怕更不樂觀。

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://m.155ck.com/kol/119395

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號