11月30日一下班,嵐圖汽車就趕緊公布11月銷量。

一夜過后,各家車企的官微熱鬧起來,從早到晚近10家車企公布11月銷量情況。原本每月1日只有造車新勢力車企公布銷量,如今每月1日公布銷量成為各家車企共同的選擇,甚至有了些打擂臺的意味。

11月新能源車企銷量情況

在哪吒汽車成功躋身萬輛俱樂部之后,造車新勢力第一梯隊成員又增加一員,而月銷1萬輛已成為新勢力車企第一梯隊的門檻。

而在第一梯隊內部,各個品牌也找準了自身定位,開始往各自目標的領域發展。

蔚來定位在服務與豪華,蔚來是最早發布新車的第一梯隊新勢力品牌,注重布局整個產業鏈,以換電技術為高端車主提供了獨特服務。但今年蔚來汽車在售的ES8/ES6/EC6車型均為老款車型,新產品ET7要到2022年才能交付,因此能維持月度1萬輛以上的銷量難度很大,但也證明換電這種快速補能技術,是能支撐起豪華品牌形象的。

小鵬定位在智能科技,今年廣州車展上公布新的品牌LOGO與企業戰略,更為注重產品的智能科技屬性。在智能化上,小鵬堅持軟件自研,并率先應用激光雷達,技術應用較為激進。

理想汽車正在戰略調整階段,首款車型理想ONE能在改款后銷量大幅度上漲,實屬不易。

哪吒汽車則憑借小型純電SUV車型哪吒V,快速插入新從各家的數據看,11月的新能源車銷量可以用大聯歡來形容。小鵬、埃安、大眾ID、理想、哪吒等品牌均在11月創出月度銷量新高。尤其是傳統車企的純電動汽車品牌廣汽埃安和大眾ID,銷量情況更是頗為強勢,連續多月銷量節節上漲。

新能源汽車銷量三強,比亞迪、上汽通用五菱雖然還未公布11月銷量情況,但在市場整體銷量上漲情況下,三家車企的銷量情況相信會比10月有大幅度增長。同樣是在整體銷量上漲的大趨勢下,預計上汽乘用車、奇瑞新能源銷量突破1萬輛也不成問題。

綜合來看,預計11月將有10家以上車企銷量突破1萬輛。

1

缺芯緩解,銷量創新高

業內知名專家朱玉龍今早預測說:“在芯片緩解后,新造車前四名都會破萬”。

果然如此,小鵬、理想、蔚來、哪吒的11月銷量均突破1萬輛,成為造車新勢力第一梯隊。

朱玉龍所說的芯片緩解,是指延續多個月的缺芯問題,這對多家車企的產能產生不小影響。今年年初,各車企紛紛為MCU芯片著急忙慌,直到國家出手整頓芯片市場,并對部分囤積芯片的經銷商進行處罰后,MCU芯片荒才有所緩解。

夏季過后,毫米波雷達芯片產能問題爆發,受制于博世馬拉西亞芯片封裝工廠的產能中斷,各家新勢力車企產能遇到瓶頸,從年初開始銷量上漲曲線開始掉頭向下。

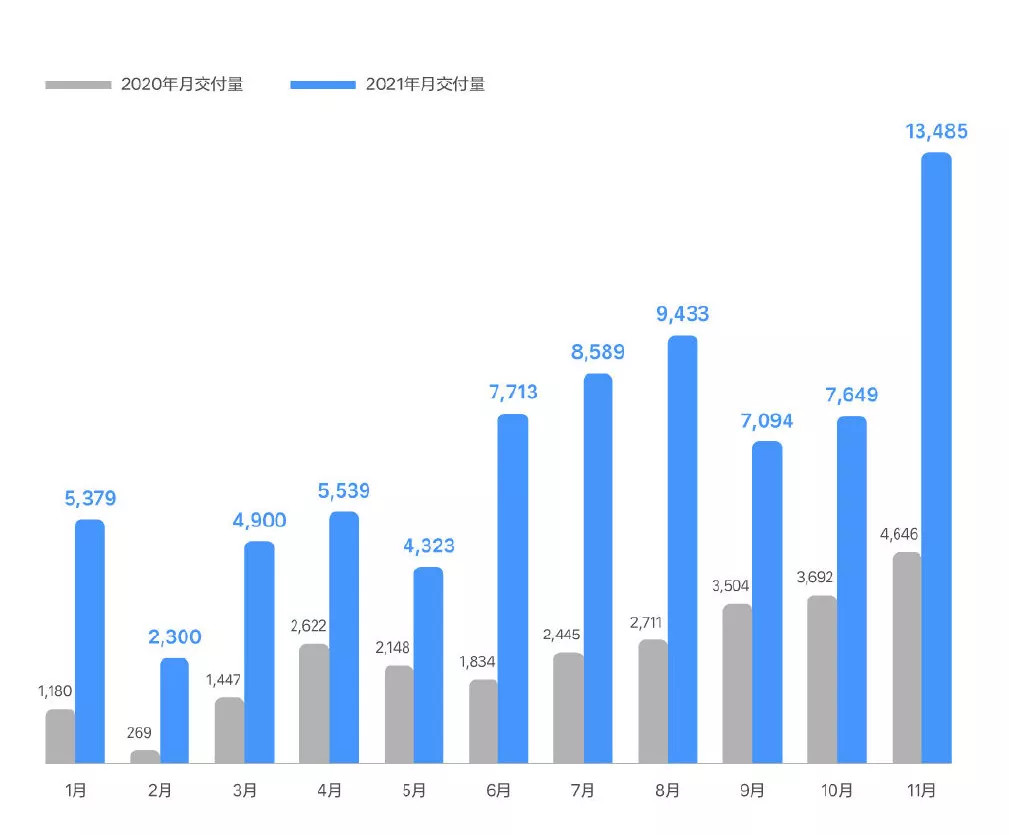

從理想汽車公布的銷量情況來看,恰好證明這一點。

理想汽車交付情況

理想汽車在5月底發布新款理想ONE后,銷量一路上漲,但9、10兩月受到芯片影響,月度交付量明顯下降。直到10月中旬理想汽車公布新的交付方案。銷量又再次掉頭向上。

理想汽車的臨時性交付方案是,消費者可選擇繼續等待完整配置車型交付,也可選擇交付只裝配單個毫米波雷達車型,其余毫米波雷達將在交付后補裝給消費者。

不只是理想,多家車企都在推出臨時性交付方案。

小鵬汽車車型P5在9月上市后,也在10月推出臨時性交付方案,車主可選擇延緩交付完整配置車型,或是選擇先交付汽車后補裝毫米波雷達兩種方案。

因此11月的銷量上漲,與芯片供應得到恢復以及新勢力品牌靈活的交付政策調整息息相關。

在年底前,芯片荒將會繼續緩解,預計各家車企的銷量情況或將進一步有所上漲。

2

造車新勢力梯隊調整

在哪吒汽車成功躋身萬輛俱樂部之后,造車新勢力第一梯隊成員又增加一員,而月銷1萬輛已成為新勢力車企第一梯隊的門檻。

而在第一梯隊內部,各個品牌也找準了自身定位,開始往各自目標的領域發展。

蔚來定位在服務與豪華,蔚來是最早發布新車的第一梯隊新勢力品牌,注重布局整個產業鏈,以換電技術為高端車主提供了獨特服務。但今年蔚來汽車在售的ES8/ES6/EC6車型均為老款車型,新產品ET7要到2022年才能交付,因此能維持月度1萬輛以上的銷量難度很大,但也證明換電這種快速補能技術,是能支撐起豪華品牌形象的。

小鵬定位在智能科技,今年廣州車展上公布新的品牌LOGO與企業戰略,更為注重產品的智能科技屬性。在智能化上,小鵬堅持軟件自研,并率先應用激光雷達,技術應用較為激進。

理想汽車正在戰略調整階段,首款車型理想ONE能在改款后銷量大幅度上漲,實屬不易。

哪吒汽車則憑借小型純電SUV車型哪吒V,快速插入新勢力第一梯隊。在電動汽車進入家庭階段,10萬元以下的純電動汽車正逐漸開始對燃油車形成替代效應,哪吒汽車根植于這一市場,在銷量取得不俗成績。

第一梯隊之后,是以月銷5000輛為門檻的第二梯隊,代表車企是零跑和威馬。

入局很早的威馬,在銷量上一直不溫不火。在多輪融資后,威馬即將發布新車M7,將與百度在智能化領域展開進一步合作。

零跑是喊全棧自研最響亮的廠家,包括自動駕駛芯片在內,零跑都希望自研自產。但在憑借微型電動汽車T03的銷量躋身第二梯隊的零跑,能否維持在第二梯隊之上,還有待觀察。

不論造車新勢力第一梯隊和第二梯隊都有哪些玩家,一個不爭的事實是,第一梯隊的門檻將會進一步提高。蔚來、理想、小鵬三家銷量仍存很大上漲空間,排名靠后的車企必須要加速發展,才不會被頭部車企甩下。

3

規模效應或成為隱形護城河

由于新能源汽車車企前三強,比亞迪、五菱與特斯拉還未公布銷量情況,因此從現有數據來看,各車企的銷量情況基本處在同一水平線上,月銷量1萬輛仍是一個重要門檻。

但如果將預估前三強銷量情況,則能看一個明顯趨勢,頭部車企的聚集效應正在進一步顯現,規模效應將成為下一步各車企之間競爭的重點,有成為隱形護城河的可能。

11月新能源車企銷量,含預估數據,截至12月1日24時

分別以9萬、6萬和3萬對比亞迪、五菱與特斯拉的銷量情況進行預估,可以看到的是僅比亞迪一家的單月銷量,就接近尾部幾家車企銷量的總和。傳聞中的消息是,比亞迪將有望實現單月銷量突破10萬輛。

在年度銷量榜上,同樣如此。

制圖:電動汽車觀察家

在更為精確的上險數榜單上,比亞迪、上通五、特斯拉是三家車企1-10月銷量90萬輛,在整個銷量中占比35%。

而在產能規劃方面,比亞迪、五菱與特斯拉三家頭部車企均為之后幾年的發展規劃出巨大產能。據公開報道,特斯拉已經開始對上海工廠進行擴建,而比亞迪更是在全國多個地區規劃有生產基地,預計2022年產能在150萬輛以上。

五菱汽車剛剛完成了重慶工廠的擴產工作,重慶工廠接下來將會生產續航里程加長版的宏光MINI EV車型,目前該車已經進入到工信部公告之中,處于隨時可以上市狀態。

三家車企之外,頭部車企的產能規劃同樣激進。

2023年年底,理想汽車預計將達到每年50萬臺標準設計產能,采用兩班生產的話,總產能將達到每年近70萬臺。

廣汽埃安剛剛在廣州車展上宣布產能擴張至20萬/年,預計在2022年底將達到40萬輛/年規模。

小鵬汽車目前在用產能10萬輛/年,正在進行廣州肇慶工廠擴產,廣州工廠與武漢工廠也進入到在建狀態,預計到2023年產能將達到40萬輛以上。

蔚來汽車更是在安徽合肥市規劃了100萬輛規模的新橋智能電動汽車產業園。

在頭部車企規劃如此多的產能之后,電動汽車開始進入到規模效應降本階段,未來新入局玩家或將面臨規模效應的隱形門檻。

4

誰會是年度銷冠

在11月銷量公布后,年度銷量榜單的競爭也進入到白熱化階段。

但從已有成績來看,比亞迪不出意外可摘得年度新能源汽車銷量冠軍的桂冠。而在造車新勢力之中,蔚來、理想、小鵬三家的競爭依舊充滿懸念。

截止11月,蔚來交付80940輛,理想交付76404輛,小鵬交付82155輛,三家車企的交付量相差不大。在12月,三家頭部新勢力車企均有望為爭奪年度新勢力車企銷冠進行一番爭斗。

傳統車企的純電汽車品牌中,同樣競爭激烈。

埃安品牌已經穩定月銷量在1萬輛以上,年度銷量更是已經達到10萬輛規模。而長城汽車旗下的歐拉品牌銷量與埃安大致相同,但在好貓、黑貓在芯片影響下,12月還能否維持銷量的大幅增長,有待觀察。

大眾ID.品牌純電動汽車正在快速追上上來,本月ID.系列車型銷量達到1.4萬輛,相對大眾在中國市場300萬輛/年的市場規模而言依舊偏少,ID.系列車型銷量上漲之快,是有目共睹,預計取得合資品牌年度新能源汽車銷量冠軍位置,不成問題。

而在眾多看點之中,最值得關注依舊是比亞迪與特斯拉。

今年純電動汽車銷量冠軍寶座,毫無疑問將會歸屬于五菱品牌,但純電車銷量第二名之爭進入到白熱化階段,比亞迪與特斯拉將為此展開競爭。

特斯拉董事長馬斯克已在涉及媒體上放出消息,要改變季度最后一月不計成本沖銷量的做法,因此類似于9月單月銷量5萬輛的情況,或將不會在12月出現。在比亞迪方面,比亞迪純電車產銷量穩步上漲,存在月銷量突破5萬輛的可能。從上險數看,今年1-10月特斯拉上險數稍稍領先于比亞迪,差距不到2萬輛。

綜合以上情況來看,2021年最后一月,中國新能源汽車市場依舊保留有諸多懸念待解。

——END——

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://m.155ck.com/kol/162708

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號