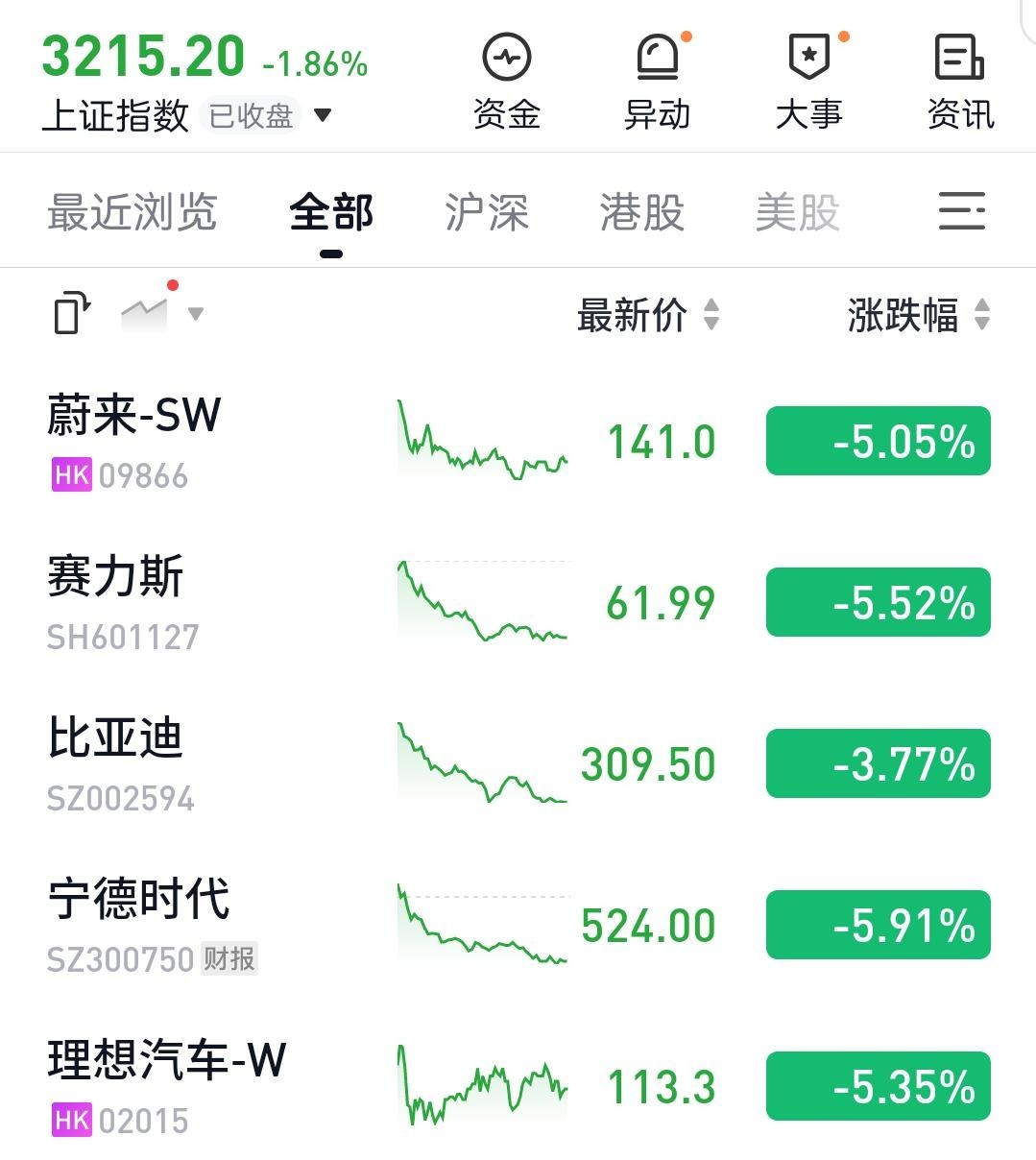

8月24日一早,股市哀鴻遍野,寧德時代、比亞迪、蔚小理一片“綠”,近千只個股跌幅超過5%,輿論沸騰。在某財經社區內,網友將此歸咎于華為任正非的內部發言上。

昨日,任正非在華為內部發文表示:未來十年應該是一個非常痛苦的歷史時期,全球經濟會持續衰退,華為要把活下來作為最主要綱領,從過去恐慌性地自救改為有質量地自救,從追求規模轉向追求利潤和現金流,全線收縮和關閉邊緣業務,把寒氣傳遞給每個人。

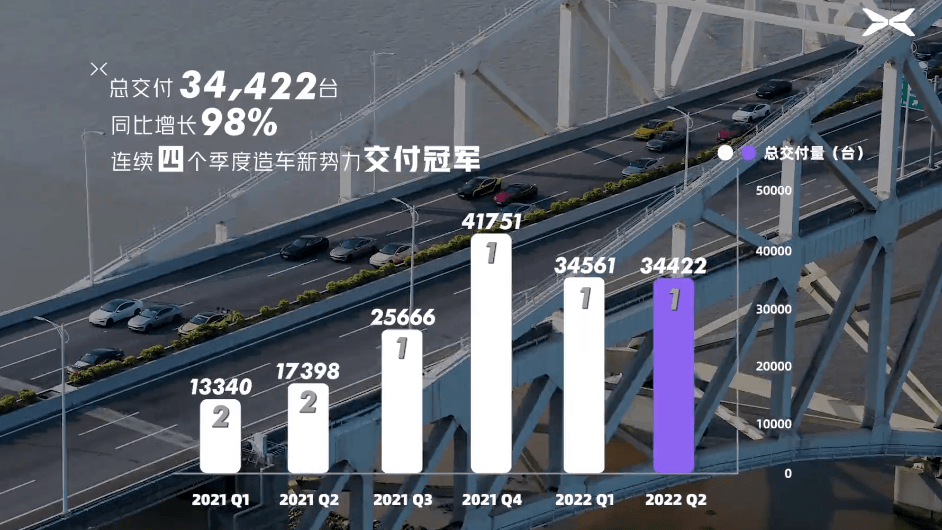

此話一出,A股震動。就連剛剛公布了業績超預期的年中財報的寧王,也沒能扛住壓力一度跌超6%,而新勢力連續四個季度的銷冠——小鵬汽車,也出現了超10%的下跌,簡直慘不忍睹。

01

車企隱憂眾多,華為并非“罪魁禍首”?

小鵬汽車上半年營收近150億元,虧損44億。不少人看到虧損,就認定小鵬在股市的下跌是財報不達預期所致,實際上,這是國內新勢力車企的共同遭遇,在快速增長時期需要不斷加大各方面投入,很難快速實現凈利潤為正,全球電動車龍頭特斯拉,苦心經營18年才踏上年度盈利的道路,而國內這批新造車企業不過走了8年光景。

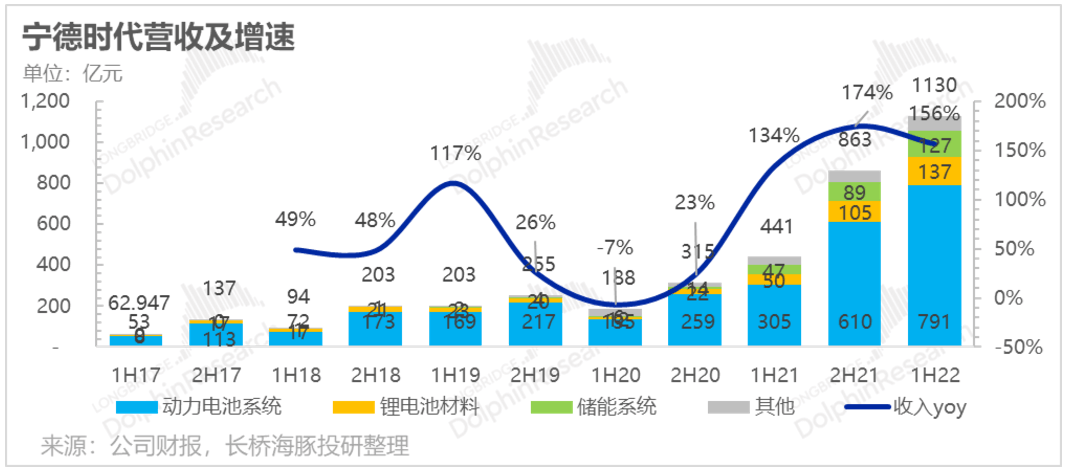

業績超出市場預期的寧德時代,也沒逃過市場的“背叛”。上半年營收1130億元,凈利潤將近82億,明明表現很好,但還是和小鵬一起頭冒綠光。可見股價并不一定真實反映財報業績的影響,這次股市寒潮,原因復雜得多。

有分析指出,美股連續調整三日,導致外資持續流出,才是這次“跳水”的深層原因。而任正非以一己之力引發資本恐慌,多少有些夸張的因素。疫情之下的經濟衰退大家都心知肚明,不樂觀的經濟增長也是有目共睹,如果說華為是“罪魁禍首”,我覺得有點高估這家業績萎縮的公司了,但任正非的發言對市場信心確實不利,影響多少會有一點。

2022年以來,汽車行業一直不太順利,本來持續一年之久的芯片短缺問題尚未解決,今年又迎來了動力電池原材料價格瘋漲,一時間,新能源車企不得不多輪調價。而多發疫情、區域沖突和油價上漲,也為汽車行業蒙上了一層陰影,之前一直增長強勁的新勢力,在7月份意外出現下滑。

02

小鵬豪取“四冠王”,四季度是重要轉折點?

在蔚小理幾家新勢力當中,小鵬的營收和汽車毛利率最低,主要原因在于其產品定位較蔚來、理想都低,而研發投入又是三者當中較高的,單車利潤和現金流都不如蔚來、理想也在情理之中。

僅就二季度財報而言,小鵬營收74.36億元,同比增長接近100%,基本上與一季度持平;交付量為3.44萬臺,連續四個季度拿下新勢力第一。沒有預期中的業績大增,但其他車企也大同小異,比如理想,二季度營收從95.6億下滑至87.3億,交付量從3.2萬臺下降到2.9萬臺,虧損幅度同樣擴大,穩定性比小鵬稍差一些。

現在到了新勢力最難熬的關頭,2025年之前,小鵬沒有喘息的機會,必須要扛住壓力往前沖,不然可能就會被淘汰,畢竟后面還有百度、小米一眾新造車看著呢。借同行的話說,就是小鵬要在“打最難的仗”的同時,“下最大的棋”。

產品方面,小鵬目前有三款在售車型,G3系列和P5這兩款車銷量并不算好,大部分都在靠小鵬P7這員老將硬撐。不過根據何小鵬透露,小鵬P7改款車型明年就會上市了,這款車的生命周期還遠沒有結束;而G3系列和P5每個月也能貢獻數千臺銷量。

9月份小鵬G9的上市,勢必讓小鵬精神一振,這款車身上背負著小鵬提升毛利率的重要使命,而且交付量不會比P7相差太多。而且,一款對標特斯拉Model Y的B級車,以及一款定位高端細分市場的C級車,也即將在明年亮相,6款車齊出,不但能夠完全覆蓋15-50萬這一價格區間,交付量也有望再次大漲。

隨著小鵬G9交付,小鵬的營收、毛利率、單車平均售價都會有一個質的提升,距離何小鵬說的25%毛利率目標也會越來越近。

除此之外,小鵬G9上市也推動了800V高壓超快充體系的建設,這對于解決用戶的補能焦慮十分有效,充電5分鐘續航可達200公里,2025年之前有望再建設2000座超快充站,進一步完善小鵬服務,提升品牌壁壘。

也就是說,四季度小鵬汽車將開始走向轉折點,扭轉今年以來增長乏力的狀態。

來源:第一電動網

作者:GoLight出行

本文地址:http://m.155ck.com/kol/183191

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號