「卷」到供應鏈?

速騰聚創,國產激光雷達供應商,今天發來戰報,月銷 2 萬臺。

官方稱,這一成績超越了速騰聚創 2022 年全年銷量的一半——這是什么概念?是去年速騰聚創要花半年時間賣的量,今年用一個月就完成了,并且刷新了國產激光雷達的單月銷量記錄。(2022 年速騰聚創共賣出 3.66 萬臺激光雷達)

和激光雷達銷量成正比的,是國產新造車們對前者的爆發式需求。

前有小鵬G6、G9,后有問界新 M7,節節攀升的智駕版車型,它的銷量還有望進一步突破。

除了速騰聚創的銷量創新高,同樣撐起國產激光雷達另一邊天的禾賽科技,今天也宣布獲得哪吒 S 定點。

國產激光雷達的市場需求如何,勢能有多大,接下來的走向如何,借此機會,我們來共同探討一下。

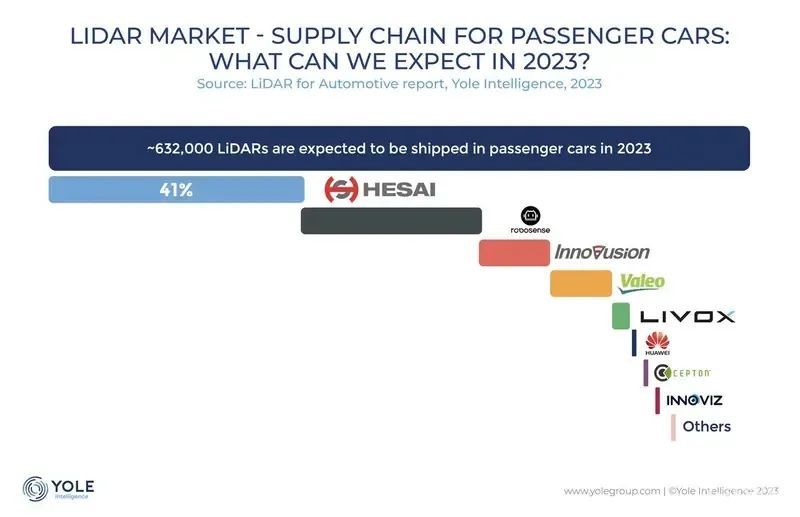

這是一張全球激光雷達裝機量的預測圖。

雖然只是預測,但激光雷達市場,前三都是國產主導:禾賽科技、圖達通與速騰聚創。

我們先來看看禾賽科技和圖達通的市占情況。

根據中商產業研究院數據,2023 年 1-5 月,這三家公司在中國激光雷達市場占比達 84.3%。其中,禾賽科技裝機量為 6.5 萬臺,市占率 49.4%,圖達通為 3.6 萬臺,市占率 27.5%。

三家廠商中,速騰聚創未處于絕對的優勢地位。目前,占據自動駕駛市場份額較多的還是禾賽科技,但市場較看好速騰聚創。Yole Intelligence 曾預測,2023 年,禾賽在全球乘用車激光雷達市場的份額可能達到 41%,速騰聚創僅次于禾賽科技。

而在速騰聚創方面,他們在 6 月份其激光雷達單月銷量便達到了近 1 萬臺,速騰聚創用兩個月的時間實現了單月銷量翻番。

根據中商產業研究院數據,今年 1-5 月,速騰聚創在中國市場的激光雷達裝機量為 9670 顆,市占率為 7.4%,排名第四。

而單單 6 月一個月,其銷量或許已經超越前五個月的銷量總額。

作為供應端要要拿到這一成績,必然離不開與車企的合作。

目前,速騰聚創獲得 21 家服務車企和 Tier 1 定點,擁有 58 款前裝量產定點車型數量,并已先后助力 14 款車型大規模量產落地。

根據速騰聚創公開的信息,選擇其車載激光雷達的車型有不少「熟面孔」,包括:小鵬 G6/G9/P7i、騰勢 N7、Hyper GT、奇瑞星途 STERRA ES/ET、智己 L7/LS7 等。

速騰聚創宣布自己在 8 月份獲得好成績的同時,作為國產激光雷達第一股的禾賽科技的前進腳步也未停下。今天禾賽 AT128 型號激光雷達宣布定點哪吒 S,禾賽是國內 L4 級自動駕駛公司、理想、高合、路特斯等主要供應商。

而在圖達通方面,官方曾表示,依靠其高性能激光雷達,背靠蔚來的定點,其在 20222 年 1-11 月在蔚來這一個客戶身上就達成了 3.59 萬顆的交付量。

「智駕拐點來了」這句話似乎已經看過無數遍,但拐來拐去似乎還沒真正走出拐角。

然而,或許是近年來新能源車企們對公眾的智駕教育初見成效,又或許是技術開始實現階段性成熟,量變開始走向質變。

進入 2023 年,或者說 2023 年下半年,人們對智駕的需求迎來一個小爆發。

速騰聚創是吃到這一「時代紅利」的典型代表。

它將 6 月份與 8 月份的成績單獨列出的原因很明顯,前者是因為要好于以往,后者則是展現自己的上升勢頭。

速騰聚創激光雷達產品 6 月份的訂單爆發與 8 月份訂單突破 2 萬份的成績,或許與小鵬 G6 的上市脫不了關系。

消費市場對小鵬 G6 Max 版本的熱情出乎了小鵬的預料,其 Max 版本占比 70%,晚點 Auto 曾報道稱:「由于小鵬為 Max 版本訂單預測保守,速騰一開始并沒有準備足夠多的激光雷達。現在小鵬的人已經住進速騰,雙方一起解決產能問題。」

一輛 Max 版本的 G6 車上就有 2 顆激光雷達,隨著 G6 產能問題不斷得到優化,對于速騰激光雷達的銷量帶動也有一定作用。截止 8 月份,小鵬 G6 累計交付突破 1.1 萬臺。

值得注意的是,速騰聚創的上升助力不止以上這些已經明確了的車型,它與近期熱銷的問界新 M7 存在千絲萬縷的關系。

今年 2 月份,速騰聚創宣布與賽力斯達成定點合作,雙方的合作車型將于 2023 年量產上市。目前,問界在今年推出了新款問界 M5 與問界新 M7 兩款車型,在市場的猜測中,這兩款車型采用的都是速騰聚創的激光雷達。

而在近期火熱的問界新 M7 中,有消息稱,問界新 M7 五座版本中 Max 比例為 57.5%,ADS 高階包選裝率為70%,六座版本則為 71%,ADS 高階包選裝率為 68%。

在我們此前探店與銷售交流的過程中,我們也了解到,進店了解新 M7 的顧客,受到社交媒體的影響,對智能輔助駕駛擁有初步的認識與接受,智駕選裝率較高。

在速騰聚創的合作伙伴中, 小鵬 9 月推出的新款 G9 的智駕版本占比超 80%,也就說,每賣出 5 臺 G9,就有 4 臺標配城市 NGP。

依靠合作伙伴的智駕訂單攀升,盡管期間存在 1-2 個月的數據延后,但可以肯定的是,今年年底速騰聚創的激光雷達銷量還能夠得到提升。

盡管與速騰聚創在激光雷達領域未有合作,但近期寶駿云朵靈悉智駕版的上海地區新增訂單已經超 80%, 上汽通用五菱品牌事業部副總經理周钘稱,試駕實際體驗對于訂單成交率的提升有較大幫助。

從上面的情況我們可以看出,近期不少擁有智駕版本的車型,智駕版車型的訂單占比在 50%-80% 不等,并且大多集中在 70%-80% 這一區間。

相較于國外市場,國內新能源汽車市場發展迅速且體量龐大,孵化了眾多激光雷達企業。

近年來,國內激光雷達市場持續走熱。2022 年我國激光雷達市場規模 33.54 億元,同比增長 40%,中國乘用車前裝標配搭載激光雷達 14 萬顆,比預期的 8 萬顆多出 6 萬。有機構預測,2023 年該市場規模將達 43.12 億元。

然而,這并不意味著國內激光雷達市場能夠宣布獲得最終勝利。

激光雷達的成本高、數據融合復雜,對于高精地圖的依賴較高,相較于成本相對較低、無需對多模態數據進行融合并且不依賴高精地圖,因此可以在更廣闊范圍內推廣的視覺方案,其劣勢較為明顯。

車企們顯然也看到了這一點,小鵬、阿維塔等車企近期紛紛宣布無圖智駕計劃,為自己的智能駕駛版圖拓展承諾尋找新的突破點。

頭部智駕企業,如特斯拉的純視覺 BEV 檢測距離精度,一部分已經達到了不需要激光雷達的水平,激光雷達隨著技術的發展優勢不再明顯,被取代似乎只是時間問題。

博世、采埃孚等國際 Tier 1 先后宣布放棄激光雷達方案,其中自然有研發成本與市場體量的原因,但博世仍然認為對于L3 級以上自動駕駛而言,激光雷達仍非常重要。

現階段對于激光雷達,人們一邊認為它會最終被取代,一邊又覺得這一過程不會太早發生——畢竟人們對于智駕的認識與接受,近期也才看見攀升的跡象。

作為智能駕駛的核心傳感器的激光雷達,今年毋庸置疑是主角,但明年依然會是嗎?

(完)

來源:第一電動網

作者:電動星球News蟹老板

本文地址:http://m.155ck.com/kol/211256

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號