將100多款燃油車陣容減少60%;

不在乎銷量和市場份額,更關注銷售質量和利潤率……

這是最近,大眾汽車首席財務官安特利茨(Arno Antlitz)透露的大眾汽車的最新戰略和思考,作為一家國際汽車巨頭,也是曾經全球銷量冠軍,如此“瘋狂”地進行變革,以及在思維上進行根本的轉變,背后體現的是大眾大象轉身背后的迫不得已。

懂的人都明白,有能力拿冠軍的,一定不會如此謙遜地認為冠軍頭銜和銷量不重要。既然是大眾集團的戰略新動向,無疑也將帶去一系列新的格局變化甚至是連鎖反應。

其實外媒也分析到,大眾的新戰略將是汽車行業深刻變革的標志,因為幾十年來,汽車行業一直試圖通過銷售更多汽車來增加利潤,大眾、豐田等全球汽車巨頭,包括奔馳、寶馬等豪華汽車品牌,也在全球銷量冠軍和細分市場的競爭上進行樂此不彼地進行你追我趕。

銷量的追趕,背后就是規模化,它曾一度被看做是汽車行業發展的根本之道,因此才有了各種集團的并購和重組,但是在銷量天花板魔咒籠罩下,在新能源轉型、行業環境、市場格局多變之下,更大的規模和體系的運轉會不會意味著更大的消耗,特別是面對愈加縮短的時代變局,越龐大的體系在面對迫不得已的轉型時,是不是會更加艱難。

毫無疑問,大眾這一戰略的改變,或將推動大眾集團放棄全球汽車銷量冠軍的競爭,反而走向了更加關注集團財務和可持續方面的健康程度。而從數量到質量,從銷量爭奪戰到利潤大PK,這個全新的汽車時代,一切規則和秩序都將進行新的重塑,新的模式和文明,亦將迎來新的局面。

巨頭的魔咒

對一家汽車集團來說,銷量規模、營收利潤誰更重要?

如果讓過去的大眾來回答這個問題,一定選擇前者,事實也是如此。

還記得大眾前任首席執行官文德恩在上任之后表示:“我們將在十年內超越豐田成為全球第一汽車生產商。”即要在2018年之前擊敗豐田和通用汽車獲得“銷量第一”的稱號,當時在他的領導下,大眾集團一直以銷量增長為主要目標。為了追求全球主導地位,大眾在不盈利的北美和南美市場保留了大量業務,即使在遭受嚴重虧損的情況下,仍向這些地區大量推出新車型。

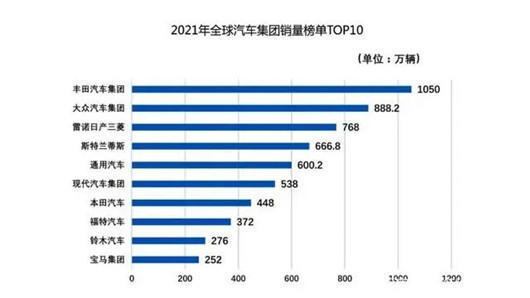

2014年,大眾集團年銷量達到1014萬輛,首次超過千萬輛級別;2016年,大眾集團如愿以償以1031萬輛的銷量擊敗豐田的1017.5萬輛,成為全球汽車銷量榜上新的霸主,這一結果比計劃提前了兩年。

但對大眾如鯁在喉的是奪冠之路上的“排放門”事件,最后大眾不得不面臨超過300億歐元的損失,損失至少兩年的凈利潤。而由排放門帶來的連鎖反應,亦讓大眾幾乎剝掉了一層皮,所以就算站上全球銷冠又如何?大眾的痛,如人飲水,冷暖自知。

實際上,全球銷量冠軍這個位置坐起來并不那么美妙,2008年豐田從通用手里奪得第一,第二年就在美國遭遇“剎車門”,差點死翹翹。再將雷曼危機前,豐田因為過度迷戀業務規模,遭受到來自虧損的教訓,不得不讓豐田章男明白,當過分追求數字和規模,當失去初心的那一刻,危機就來了。

不管這個初心是造好車,還是利潤最大化,但事實表明,豐田的利潤確實在全球汽車行業中是最高的,甚至在同樣營收之下,利潤達到了大眾的兩倍。至于銷量,自然是水到渠成。

如果說豐田只是口頭表態對全球銷量冠軍不是特別在乎,那么通用則是用實際行動表示他們對于全球銷量第一的頭銜不感興趣。2016年通用的銷量首次超過1000萬輛,比大眾和豐田略少,再努力一把,重回榜首并非不可能。

但是他們在2017年非常堅決地把歐洲業務賣給了PSA,一下子少了百萬級的銷量,主動退出了爭冠的行列。毫無疑問,通用這個曾經連續77年獨占鰲頭的行業巨頭,在經歷了2008年金融危機帶來的生死考驗之后,已經把盈利狀況放在了比銷量更重要的位置。

包括曾在2017年打敗大眾、豐田拿下全球銷量冠軍的雷諾-日產-三菱聯盟,也因為一些民族、利益的糾葛,原本就逐步走向名存實亡的地步。加上2020年以來,疫情、缺芯、戰略等因素影響之下,三大品牌走向虧損,再加上2021年缺芯和俄烏戰爭帶來的連鎖影響,這個曾經拿到全球銷冠的聯盟,幾乎不可能再回到光輝時刻。

事實上,所有的案例都再告訴我們,快速擴張所帶來的隱患像被打開的潘多拉魔盒,釋放出各種災難令誰都招架不住。如果再問銷量規模、營收利潤誰更重要?大眾和其CEO迪斯已經毫不猶豫地選擇后者,特別是2021年,大眾更是感受到了利潤的重要性。

根據大眾集團2021年年報顯示,雖然在銷量上較上一年度少了60萬輛,但是營業利潤增至200億歐元,較上一年度實現近翻倍增長。而大眾表示,這一結果的原因是:通過銷售配置水平更高的車型,提高了盈利質量;通過有計劃地芯片分配,我們得以在銷量下降的情況下確保實現利潤率的提升。

或許安特利茨或者是大眾的管理層迪斯們,通過這幾年的財務結果和格局變化,找到了企業真正的發展方向和未來。再加上如今的汽車世界,真的不可同日而語,特斯拉和新勢力們的種種挑釁,智能化、電動車的飛速發展,帶來的是體系的變革和重塑,在激進的新能源戰略和投資面前,大眾必須得堅守企業發展的根本——利潤,去維持這艘巨輪的運行,去保證調整戰略方向所必須的儲備力量。

斷臂與涅槃

說實話,欲戴皇冠必受其重,但冠軍寶座的榮耀,誰又愿意輕易“卸任”?畢竟這關乎到品牌形象和名聲,需要時時刻刻被極力維護。

但現實的情況是,只有那些快要丟失或者難以再登頂的人,才會說出“它不重要”的解答,背后卻需要企業真正體會到什么是質量比銷量更重要。

想必無論是大眾還是豐田,乃至國內車企第一的上汽大眾和自主第一的吉利,都逐步想明白了企業的發展之路,到底追求的是什么?正如乘用車啟蒙者上汽大眾丟失國內車企冠軍之后的拐點,亦正如自主巨頭吉利在150萬輛高峰之后連續3年的半山腰蟄伏,這種轉型,無時無刻不伴隨著一家想要變得卓越的企業。

所以史無前例地狂砍燃油車,對大眾來說更像是汽車時代轉型下的一次斷臂求生,哪怕是目前從歐洲市場下手,未來也勢必將延伸至中國和美國市場。“即便大眾斥資520億歐元(同類投資中規模最大的一筆)進軍電動汽車領域,也不會增加不必要的銷量。”安特利茨表示。

毫無疑問,這一系列的動作,都是大眾新能源戰略推進過程中必須要經歷的一環。

按照大眾汽車集團發布2030 NEW AUTO戰略,將在2030年將純電動汽車占比將提升至50%,到2040年,集團內幾乎所有新車將在主要市場實現零碳排放,最遲到 2050 年實現完全碳中和的目標。在這一目標之下,收入和銷售的基礎預計會逐漸從內燃機汽車轉向純電動汽車。預計未來10年內燃機汽車市場將減少20%以上,而電動汽車市場有望快速增長,成為超越內燃機汽車市場的領先技術。

大眾表示,利潤豐厚的內燃機業務產生的強勁現金流可以資助并加速向電動汽車的過渡。電池和工廠成本降低和規模擴張的協同效應有望幫助提高電動汽車的盈利能力,而內燃機車的盈利能力預計將因高二氧化碳和歐7排放的成本和稅收劣勢而進一步縮水。

言外之意,大眾要轉型,比如需要更多的錢,特別是大眾計劃到2025年撥款730億歐元用于未來技術。為響應這一新的戰略方針,大眾汽車集團提高了 2025 年的營業利潤率目標,將營業利潤率從現有的 7-8% 提高到目前的 8-9%。同時也不得不通過縮小車型和內燃機動力傳動系統組合以及改進定價政策來優化其內燃機汽車業務,而在銷量和利潤之間找個平衡點也就成了自然而然的事。

特別是在市場的下行,世界局勢動蕩帶來產業鏈上游成本的上漲,有關大眾電動汽車很快將像燃油車一樣盈利的估算遭到了質疑。迪斯也曾坦誠,新能源車成本是“一道坎”。產業縱深劇拓,大眾車型陣容龐雜,全球總共300多款車型,在成本控制上遠不如豐田。

面對電動化盈利等難題,已經把求穩和精益做到極致的豐田還有很長的路要走。大眾,亦不例外。新能源的轉型,兩道枷鎖緊緊地束縛在所有的市場參與者身上,如何實現傳統業務和新版塊之間的平衡。

按照大眾的規劃,他們會增加很多純電動車型,但并不會增加新的產能,而是將一家又一家工廠進行燃油車到電動車的改造升級,同時對工人進行再培訓。安特利茨補充稱,成本隨時間下降的原則仍然“不變”,從長遠來看,新的電池技術將降低成本。

當然在占據大眾三分之一市場份額和利潤貢獻的中國市場來說,大眾“放棄”全球冠軍銷量的戰略,勢必會帶去一系列連鎖影響,特別是在多賺錢的指導方針之下。

所以我們幾乎可以預計,在中低端市場的斯柯達,至少在目前的燃油車階段,大眾不會投放過多精力,也可以意味著這些企業和品牌在還未進入到新能源汽車階段,還將迎來進一步下滑;而類似于上汽奧迪、以及大眾安徽,關于未來產品導入和新能源布局方面,大眾似乎會進一步加碼,更多產品的國產也將在未來幾年陸續到來。

大眾的故事會怎么書寫,留給大眾的是浪潮之巔還是滑向深淵,我們不得而知,但無疑,未來的汽車世界的競爭和格局,伴隨著一家汽車巨頭的轉身,定會更加精彩。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/172327

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號