2022年,車企都很“嫉妒”比亞迪,不僅體現在銷量上,更是“眼饞”供應鏈體系。

這年,大部分新能源企業的產品交付,都飽受芯片短缺、電池漲價、疫情等因素困擾。但這其中,并不包括比亞迪。比亞迪在強大的供應鏈垂直整合能力支持下,有效規避了類似風險。

供應鏈是比亞迪能開創“比亞迪速度”(2022年全年銷量突破180萬輛,同比增長1.5倍)的根基。

穩定交付的基石

去年,“缺芯貴電”成為高頻詞,引車圈多位大佬公開“聲討”。

廣汽集團董事長曾慶洪:電池成本占整車成本升至40%-60%,調侃道“車企給寧德時代打工”。長安汽車董事長朱華榮:主機廠成本增加,影響產品及時交付,“長安汽車前三季度損失掉量超60萬輛,單車成本最高漲了3萬元”。

雪上加霜的是,多點疫情頻發進一步加劇了供應鏈安全問題。尤其是3月前后,以吉林、上海為主的核心汽車工業區受到疫情影響。這直接導致部分車企供應鏈癱瘓,生產被迫中止數天甚至月余。理想汽車創始人、董事長兼CEO李想曾透露,理想4月停產了三周。同時,他感慨,比亞迪的交付幾乎沒受影響。

原因在于,比亞迪形成了上、中、下游全產業鏈閉環,核心零部件基本達到自產自研自供水平。相關資料顯示,從電芯、MCU、IGBT到三電系統、熱管理再到傳動、車身及至電池回收、充電設施等領域,比亞迪均有涉及。有媒體就曾以比亞迪漢做過分析,發現動力系統核心部件已全部實現自供。

與此同時,比亞迪通過散點布局,注重供應鏈本地化,進一步提升了供應鏈抗風險的能力。

透過整車項目的布局就可窺知一二。目前,比亞迪在全國建有10大整車生產基地,除深圳坪山外,其他基地位于準一線及以下城市。分散布局產能,能極大避免“單點風險”。比如特斯拉,在中國目前唯有上海超級工廠,去年3月因疫情停擺20余天,嚴重影響交付進度。

蓋世汽車研究院分析師認為,在疫情背景下,比亞迪垂直整合能力對產銷爆發的助力非常重要。

上述分析師指出,目前,大部分發展電動車業務的企業都不賺錢(已知實現盈利的現在只有比亞迪和特斯拉 ),核心零部件掌控是降本、維持供應鏈穩定和卡脖子的一條出路。以電池為例,“比亞迪電池成本40%不等”,有觀察人士表示,成本低是其一大競爭優勢。

從比亞迪的動作來看,正在進一步強化供應鏈本地一體化。去年下半年投產的濟南項目,以及正在建的鄭州項目和深汕項目等,都聚焦于“整車 +零部件”產業鏈集群打造。

為配合整車“出海”計劃,比亞迪的供應鏈體系從陸地延伸至“水上”。考慮到船舶運輸方面的成本水漲船高,比亞迪已經計劃自己“造船”降低成本。

成就不輸于整車

比亞迪持續擴張供應鏈業務,不僅是為了保障內供的穩定,也是為滿足外供業務擴大的需求。其中,半導體和電池業務,成為擴張重點。

比亞迪半導體業務最早可追溯于2004年,是其三大核心業務之一。經過近十年發展,核心產品轉變為車規級半導體,在汽車領域,已實現IGBT、SiC器件、MCU、LED光源等核心產品量產,并在電機驅動、熱管理、車身等控制系統實現應用。

招股書資料顯示,在IGBT市場,比亞迪半導體2019年-2020年連續兩年,在新能源乘用車電機驅動器廠商中全球排名第二,國內第一,市占率為19%。同時,比亞迪還是國內少有的幾家實現SiC大批量裝車的企業。比亞迪車規級MCU量產裝車已突破千萬顆,去年10月發布新一代MCU開發工具BLINK。

近年,比亞迪半導體業務對外供應規模擴大。為“賺錢”,比亞迪去年11月再度中止半導體業務IPO計劃。從比亞迪的解釋來看,現階段更想搶抓時間窗口,開展大規模晶圓產能投資建設。目前,比亞迪在深圳、長沙、濟南等多地建有或投產圓晶廠基地。

和半導體業務一樣,比亞迪電池也實現外供。2019年時,比亞迪成立全資子公司弗迪電池有限公司,實現電池業務拆分。核心產品“刀片電池”因成本低,安全性可靠性高,電池包成組效率高等優勢,獲得主流市場認可。采購弗迪電池產品的車企隊伍持續擴大,包括豐田、特斯拉、福特、紅旗等國內外企業。

伴隨著內供需求激增,加上外供規模增長,比亞迪電池裝機量高速增長。韓國市場研究機構SNE Research公布的數據顯示,2022年前11月全球電動汽車電池裝機量,比亞迪以60.6GWh的裝機量躋身第二名,市占率達到13.6%,相比上一年上升了近5個百分點。

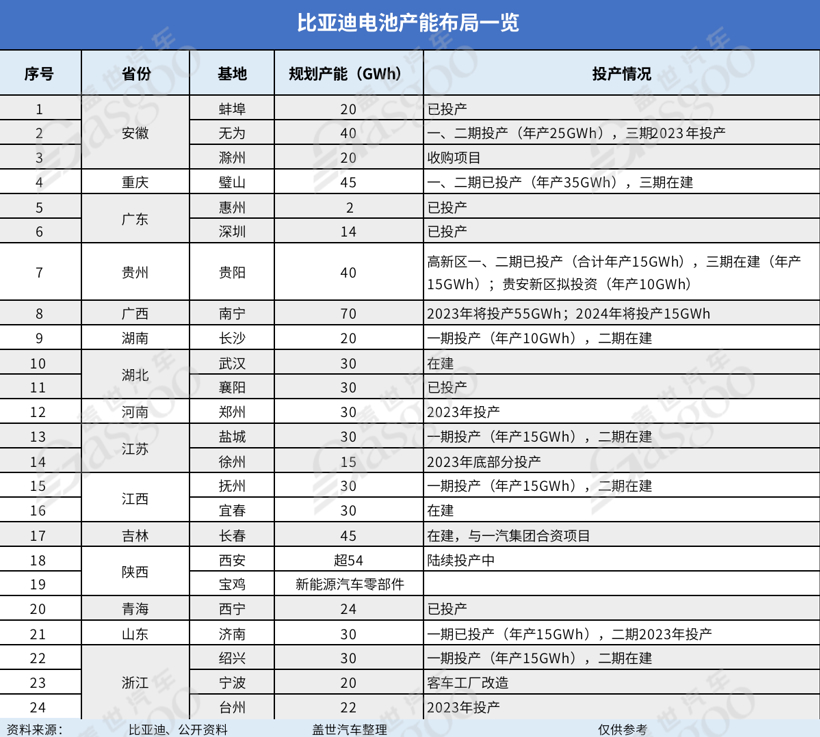

為搶抓市場機遇,比亞迪正在全國馬不停蹄建設電池生產基地,目前已投建深圳、惠州、青海、西安等20多個生產基地。按照比亞迪規劃,今年電池產能實際產出預計達200GWh,全部投產后合計將超過600GWh。

同時,為保持電池供應的成本優勢和強話語權,比亞迪將觸角延伸至鋰礦、碳酸鋰提取、電池回收管理等上、下游產業鏈條,構建起全產業鏈條的能源生態布局。

除了弗迪電池,比亞迪還成立了四家弗迪系企業,分別是弗迪視覺有限公司、弗迪科技有限公司、弗迪動力有限公司、弗迪模具有限公司,也都可對外供應。

似乎,比亞迪有意將弗迪系打造成另一個“比亞迪半導體”。比亞迪也在推動弗迪電池上市。比亞迪品牌及公關事業部總經理李云飛2021年曾公開表示,弗迪電池將在一兩年內推進上市事宜。目前,弗迪電池的估值接近500億元。

“比亞迪模式”成趨勢

早前,對于比亞迪大力氣整合供應鏈體系,業內“唱衰”聲不斷,認為會成為其發展的“絆腳石”。然而,三年疫情、地緣政治沖突、原材料瘋漲等多重因素,造成供應鏈不穩定,進而影響了車企的供應鏈布局理念。

蓋世汽車研究院分析師表示,垂直整合的好處在于供應鏈紊亂的時候,企業可以自產自配,保障產品正常交付。他以比亞迪為例,因為掌握核心三電、部分汽車電子芯片等技術,所以產品成本控制相對上游材料波動時,它本身的成本競爭力比較好。

正因如此,“比亞迪模式”已引起諸多企業效仿。

李想在接受采訪時提到,到2030年,供給問題的核心之一是供應鏈。他認為,供應鏈的排序是電池、IGBT和碳化硅、車規的供應芯片。“我們認為,在市場爆發的階段,供給能力決定市場占有率。理想也有做供應鏈垂直整合的計劃,但‘不碰電池’。”

不過,決定“自造電池”的車企更多,而且電池全產業鏈是布局重點。比如,長城汽車內部孵化有蜂巢,吉利有耀寧、威睿,廣汽有因湃電池。新勢力方面,蔚來、小鵬都在投資電芯研發。這其中,不少車企為提高供應鏈安全,都開始投資上游鋰礦、磷礦等項目。

當躬身入局者愈多,比亞迪供應鏈如何保持領先優勢成關鍵。

比亞迪插電式混合動力專用高效發動機,圖片來源:比亞迪

由于比亞迪的供應鏈體系過于龐大復雜,有觀點認為,保持產品質量成為一大難題。因為,比亞迪不僅要關注整車產品質量,還有電池良品率,以及內部和外部全產業供應體系的穩定性。

與此同時,比亞迪還需補齊智能化這塊“大短板”。目前,比亞迪旗下產品的智能網聯系統核心部件基本都依賴于外供,且競爭力不夠突出。有用戶表示,DiLink智能網聯系統體驗度待提高,“像并線輔助反應就不夠及時”。然而,新能源汽車競爭的下半場是智能化,是核心賣點之一,也正在成為車企的盈利關鍵點之一。

刀片電池,圖片來源:比亞迪

智能化的到來,疊加年輕化趨勢、消費理念的轉變,也驅動車企由4S店向2C模式(直營模式)轉變。2C模式可了解用戶全信息過程,順勢打通用戶的社交、生活及互聯等圈層。如此比較考驗車企的“數字化技術能力”,而這恰好是比亞迪等傳統車企不擅長的。

基于此,蓋世汽車研究院分析師建議,比亞迪應在以下領域完善布局:一是整車產品質量控制及零部件電池的良品率:二是上游電池原材料掌控能力和供給能力;三是自動駕駛技術的深度布局(SOC芯片設計、中間件技術掌控、先進域控制器、深度算法和超算中心布局等);四是銷售渠道、服務體系搭建的完善。

由此來看,強大而完善的供應鏈體系,是比亞迪銷量得以穩定交付的壓艙石。但是,在加入的“玩家”變多后,在新賽道不斷涌出后,在自身體系不斷壯大后,比亞迪的供應鏈垂直整合能力也在持續受到挑戰。只要其中任何一環出現問題,都有可能會威脅到比亞迪供應鏈的整體穩定性和優勢地位。

來源:蓋世汽車

作者:向秀芳

本文地址:http://m.155ck.com/news/qiye/194247

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號