“全球化幾乎已死!”2021年12月31日,90歲的臺積電創始人張忠謀,在亞利桑那州鳳凰城臺積電工廠的機臺移入典禮上,喃喃自語。站在他身旁的,還有蘋果CEO庫克,臺積電董事長劉德音、英偉達CEO黃仁勛、ADM的CEO蘇姿豐。

這是一個歷史性時刻。作為全球化最大的受益者,這些半導體企業和高科技企業,共同展示了一種姿態,它們將去適應“地緣政治變局”。

芯片鐵幕已經落下,汽車全球化的前景,也蒙上一層厚重的陰影。這讓很多為全球化付出一輩子的老人感到落寞。“中國的發展速度令人驚嘆,這對我和豐田來說仍然最重要。”2018年3月,92歲高齡的豐田章一郎親自為TNGA新工廠站臺。

五年之后,2月14日,這位過往50年來最偉大的汽車掌門人以97歲的高齡辭世,“日本商界,隨著稻盛和夫(1932.01.21~2022.08.24)到豐田先生(1925.02.27-2023.02.14)等老人過世,懂中國的企業家越來越少,不了解中國的日本政商兩屆的人士越來越多。”在豐田章一郎去世之后,一位在日本汽車公司工作的朋友,發出一聲嘆息。

去年10月17,巴黎車展,Stellantis集團CEO唐唯實表示,未來標致和雪鐵龍品牌,將在中國市場實行輕資產模式,為退出中國鋪墊。去年7月18日,廣汽集團與Stellantis集團宣布,國產Jeep退出中國市場。

就在神龍汽車旗下兩大品牌標致和雪鐵龍2022年逆勢上漲的大背景之下,唐唯實對于中國市場已經失去耐心,和四年之前他宣布結束在伊朗的運營類似。在政治的強干預之下,汽車全球化開始分崩離析。

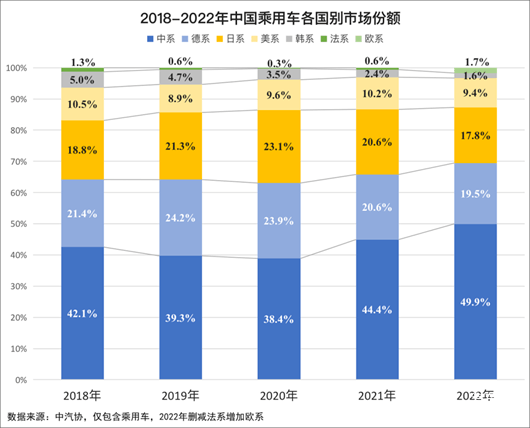

2023年可能是日本汽車公司在中國脫鉤的元年。一方面是日本汽車在中國去年同比下降10.3%,市場份額為19.9%,低于2020年的24.1%和2021年的22.6%的市場份額,權重再次降低。另外,岸田首相上臺后,深度捆綁美國政治經濟策略,中日兩國關系開始出現從“政治脫鉤”,走向了“經濟脫鉤”的趨勢。

但是最具決定性的還是中美關系。2022年,美國接連通過《芯片科學法案》和《通脹削減法案》,前者終結了中美高科技的成果共享可能,后者改變歐洲和美國長期經濟聯盟契約,這對正處汽車科技革命風口的汽車全球化潑下一盆冷水。

無論是電動化,還是智能化,在這場中美科技博弈的背后,是技術與資本的互相曖昧,是人才與市場的共同推力,破除西方對于汽車工業百年以來的壟斷,我們是與之分道揚鑣,還是與之共享其成?

沒有理由樂觀,因為一場汽車冷戰的鐵幕已經徐徐升起。但是也不悲觀,因為唯有強者自渡,方可破除以政治的名義橫亙在科技、汽車和人類文明成果之上的枷鎖。

中美必有一戰

當你執著于當下的混沌的時候,不妨站起來環顧四周,回望歷史,往往答案會隱在時空的軌跡中,唯有智者才能解開密碼。

1990年,柏林墻的倒塌,開啟了全球經濟全球化的新時代,也啟動了汽車工業的黃金30年。以2007年全球金融危機為分水嶺,之前,通用、福特和克萊斯勒底特律三巨頭在華爾街的支持下,揮舞著美元,在全世界掀起了一股收購巨浪。包括戴姆勒-奔馳、日產、馬自達、鈴木、沃爾沃、捷豹路虎、菲亞特等一干昔日的汽車品牌,被整合到美國人的麾下。

這是強勢美元治理下的汽車全球化。2007年后,美元汽車全球化時代結束,底特律結束輝煌期,大眾汽車、豐田汽車和起亞現代開始成為全球化的主導者。

2012年,豐田汽車先后從“剎車門”和“釣魚島風波”中走出,豐田家族的第四代傳人豐田章男主導了這個以他姓氏命名的汽車品牌的偉大復興;同一年,賭對了全球化復蘇趨勢的現代-起亞集團成為過去十年最成功的全球汽車托拉斯之一,鄭夢九和鄭義宣父子接力,雖然2018年在中國市場遭遇挫折,但是它們在全球其它市場取得了巨大成功,鑄就了韓國人登頂全球第三大汽車集團的輝煌。

如果把這30年放在始于1886年汽車誕生至今的,近150年來更寬泛的歷史下審視,結論會更為直觀。德國人發明汽車,美國人把它工業化,日本人和韓國人實現低成本高品質。雖然150年來1000多個汽車品牌走馬觀花般“你方唱罷我登場”,并沒有改變西方共同市場主宰汽車工業的基本局面。

而電動化和智能化時代,正在改變150年來汽車全球化的產業布局和游戲規則。

1990年到2007年的汽車全球化是以美元貨幣為基礎,是西方共同市場的工業權力再分配,這一輪的競爭中,瑞典、意大利、西班牙等弱勢工業體邊緣化,美國幾乎成為唯一的勝利者。

2007年到2020年,是以全球共同市場拓展和汽車文明的普惠為推動力的全球化,以中國的市場規模從年銷量800萬輛成長到2789萬輛的龐然大物為標志。印度、俄羅斯和全球南方國家的快速普及,大眾、豐田和現代起亞集團這三家押寶中國和全球南方國家的托拉斯大獲全勝。

但是,電動化市場和智能化時代一定會大不同。首先,動力電池取代石油成為驅動力,汽車開始與石油美元解綁,智能化與汽車融合,意味著技術與規模剝離。前者結束美國傳統優勢,后者改變大眾汽車、豐田汽車和現代-起亞的命運。

如果考慮政治背景,美中對立會進一步加劇。兩者之間的沖突緣起于特朗普時代治下的貿易戰,自拜登政府上臺以來,雙方的矛盾已經從貿易、技術和安全領域的摩擦擴展到價值觀的全方位沖突。

如果美中對立進一步激化,全球經濟存在斷裂為兩大陣營的風險。關于全球經濟分裂可能的走向和在經濟層面的影響,IMF的報告和世貿組織的研究論文都進行了分析。預想的劇情包括:徹底分裂為東西方兩大陣營;部分分裂;僅限于電子產品領域的分裂。

一方面美國需要實體制造業回歸,另外一方面中國需要高端制造業突圍,雙方將在汽車行業邁向電動化和智能化時代爭奪主導權,考慮到共同市場以及技術實力、市場容量等眾多要素,未來中美在電動化和智能化時代必將分庭抗禮,各執一方。

所以,雖然兩國的訴求不一,但是中美在新汽車時代必然面臨一戰。美國憑借特斯拉的先發優勢,中國則依靠市場規模優勢和產業群體優勢,將在產業鏈的三電(動力電池、電機和電控)、車規級芯片制造和座艙等硬件領域,搶跑半步。

從2020年到2030年,中美將引領電動化和智能化進程,一方面將對傳統汽車產業鏈中已經形成的格局發生巨大的沖擊;另外一方面,美國、日本和大部分歐洲國家,將追隨美國汽車和工業布局,形成研發、制造和消費閉環。中國將代表另外一級,包括俄羅斯在內的“金磚+”和一路一帶核心國家,加入其中。

科技互聯并未完全關閉,但是汽車冷戰已經開啟!

“芯片鐵幕”和“智能化倒車”

“ChatGPT點亮了科技樹!”月活過億最快的應用,讓一部分觀察者的眸子里迸發光彩。ChatGPT的革命還在更遠的未來,那么汽車智能化是現在嗎?以ChatGPT為代表的AI智能能否打破政治壁壘,為科技與汽車革命提供福祉與希望?

恐懼和期待的抵牾,仍然是無法擺脫的窠臼,2022年對汽車智能化而言,呈現出撕裂的反差局面。高階智能駕駛Robotaxi還在繼續坍臺,無人車明星獨角獸ArgoAI,宣告倒閉。ArgoAI曾經讓福特這家老牌車企在Navigant Research自動駕駛榜單上高居前三甲,遠遠甩開特斯拉;也曾經是大眾與福特技術結盟的重心之一。

赫伯特·迪斯,大眾汽車集團前任CEO,傳統汽車圈子里對特斯拉最友好、最推崇的高管,一手促成了大眾+亞馬遜對ArgoAI的投資,在福特打退堂鼓之后,打算在無人車領域大展拳腳。而隨著大眾軟件故障頻發、電動化智能化受阻、股價波動,董事會強令迪斯下課。貝索斯搖了搖頭,他失去了首富頭銜,失去了迪斯這個盟友,不想再在ArgoAI或者Robotaxi陷阱里失去更多。

智能座艙壓倒智能座駕!這是2023年一個全新的趨勢——這不是智能化倒退,而是技術和需求回歸理性。就在兩年前,汽車智能化工程師圈子里,智駕位于智艙鄙視鏈上方。服務于智駕的激光雷達、高精地圖曾是整個行業心之所系,也成為資本割韭菜最犀利的鐮刀。

狂熱終將潰敗給理性,夢幻總歸臣服于現實。L3至L5級高階智能駕駛,存在過多瓶頸,技術層面、立法層面、數據積累層面、配套設施層面……進而也脫離消費者現實需求甚遠。

并不以智能化見長的比亞迪,笑著摘走了2022年最大的勝利果實。同是華為關聯的汽車業務,賽力斯+問界在2022年賣出了13.5萬輛,而代表華為最高智能化技術的HI,卻在極狐身上遲遲難以落地,“越智能越強大”的邏輯已經顛覆。

特斯拉“剎車門”和“蔚小理”的頻發撞車故障,意味著智駕還不足以保障底層安全訴求;而激光雷達、自動駕駛系統的新鮮感逐漸褪去,智能座艙成為更為務實的場景。

智能化被賦予過高期待,背后的焦慮并不難理解,當下,距離劃時代創新已經太遙遠。“黑科技”、“產業革命”等過譽光環被忙不迭頒發給各種技術革新,汽車產業亦概莫能外,卻無法在浮躁、夸耀中,再現當年那個群星璀璨、開疆拓土的時代。

智能化結束浮華,半導體的全球市場上開始高壘鐵幕。過往20年,美國掌握了半導體行業的設計環節,還有相關的核心技術如設計軟件和主要設備等;中國臺灣和韓國掌握了制造環節;而中國擁有全球最大的半導體市場。如果一切都沒有改變,這是一個各方皆贏的分工,最有效率的產業鏈分布。

半導體和汽車工業,是過往30年全球開放時代全球化分工最為成功的兩個代表,你中有我,我中有你,各方都在一段時期內獲取了最有效率的供應鏈,最大的利益,以及路徑清晰的創新。

但是大國的競爭正在改變這一切。美國要通過管制先進半導體技術,阻撓中國技術進步的速度。1月27日,美國與日本、荷蘭簽署協議,將聯手控制向中國出口半導體設備。1月31日,ARM開始拒絕向阿里云出售先進CPU設計IP。

智能化只是結束浮華,但是芯片鐵幕,已經徐徐落下。

時代從此劃分

如果逆全球化在科技領域蔓延,這對國內芯片企業和智能化制造商喜憂參半。地平線創始人余凱最近就喜中帶憂。喜的是大眾旗下軟件CARIAD投資24億歐元牽手地平線成立合資公司塵埃落定;憂的是,地平線將迎來強大的對手——華為。

“我們不希望在智駕領域出現第二個寧德時代,所以不會考慮把核心科技領域合作伙伴綁定在一家上。”一家深受寧德時代壟斷之苦的電動化企業掌門人心有余悸地說。

地平線于2020年3月實現車規級國產AI芯片首次前裝量產。時至今日,地平線征程芯片累計出貨量突破150萬片,并與超過20家車企簽下70余款車型前裝量產項目定點。但是2023年華為開始調整組織構架,重新布局汽車業務,以前并不重視的智駕芯片華為昇騰被納入華為汽車生態圈,甚至成為超越鴻蒙的存在。

2023年1月份,原先車BU總裁王軍調離崗位的消息傳出,意味著華為完成了汽車業務的組織構架和業務整合。原先華為車BU有三種業務模式,分別是單純的硬件或者軟件零部件供應商(MDC芯片和鴻蒙系統);二是Huawei Inside(HI)模式,提供全棧智能汽車解決方案,比如與長安合作的阿維塔;三是智選車模式,華為主導參與產品定義、整車設計,以及銷售和服務等各個環境,華為可以更好了解造車的所有流程,比如賽力斯-華為模式。

華為2023年年初分別和江淮、奇瑞強力推動智選車模式,意味著華為將在軟件、硬件和芯片領域,開始全面進入除了制造領域之外的全價值鏈中。

華為、小米、百度、地平線和寧德時代,這些各個領域的龍頭企業紛紛以主人翁——而不是之前Tier1的身份——的姿態和野心投身汽車行業,一個全新的時代,開始劃分。

持續三年的新冠疫情疊加俄烏戰爭,世界已經站在一個新的周期的起點。全球經濟社會的低谷往往醞釀科技創新、商業模式、經濟制度和產業浪潮的新一輪革命,新能源、國潮崛起、智能制造等醞釀蓬勃生機。

所以,雖說這是失望的冬天,卻也孕育著希望的春天。2022年11月16日,上海浦東世紀大道800號,煥然一新的路特斯大廈正式啟用。并與世紀大道826號的保時捷中國一道,比肩而耀,描繪出一幅耐人尋味卻又火花四射的畫面。

路特斯大廈所在的“上海市浦東新區世紀大道800號”,前身是上汽通用營銷中心所在地;800號的易主,把歷史、當下和未來巧合地串起來。

這之前的上汽通用,25年來塑造了一個又一個的奇跡,它把一個在美國沒落的“別克”品牌成功打造為年銷量逾100萬輛的明星,這既是時代的饋贈,也是對努力的褒獎;2018年,上汽通用開始從200萬輛的高位快速墜落。世紀大道800號,輝煌留在過往的回憶,未來屬于吉利汽車、比亞迪這些中國本土翹楚的高光舞臺。

30年來,在中國高速發展汽車工業成長起來的杰出汽車人,生于50年代的苗圩、胡茂元、徐平;生于60年代的王傳福、李書福、魏建軍、尹同躍、曾慶洪、朱華榮;生于70年代的安聰慧、陳昊、王俊、李斌;生于80年代淦家閱、李瑞峰......一批批卓越汽車人,他們前赴后繼、負重前行,他們不屈不勞,與時間賽跑,他們在本土作戰,他們超越歷史與傲慢,激蕩沉淀與輝煌,他們需要一場酣暢淋漓的勝利,抵達每一個中國人內心的榮耀。

這當然不僅僅是一個人和一個品牌的勝利,這是中國汽車跨越時代、邁向未來的昂揚姿態。

卷出一片新河山

“雖然補貼政策退坡,但是新能源滲透率增長的趨勢不會改變。預計今年中國新能源車滲透率可能超過30%,銷量達到900萬輛。”2月17日,中國電動汽車百人會論壇專家媒體交流會上,全國政協經濟委員會副主任苗圩表示。

公安部1月初發布數據顯示,截至2022年底,全國汽車駕駛人4.64億人。2022年,全國新領證駕駛人2,923萬人。

“我們身邊的同學和朋友,都在琢磨著要么買車,要么換車。”2月初,春節之后返回上海的同事崔力文說,工作三年多的小崔是蘭州人,現在他身邊的潛在購車者和消費趨勢,每一家企業都在關注。

“我的親戚也在問我車子,但是和去年相比,他們好像不在堅持非要買一臺比亞迪或者電動車了。”山東濰坊的同事張之棟說。這應該引起比亞迪的警覺,雖然電動化趨勢不可逆,但是傳統汽車絕沒有被年輕人放棄。

下沉市場對汽車文明的渴望意味著“汽車下鄉”巨大的普惠機會;駕駛員新增數字背后代表著一輛輛新增銷量的期待;我的同事們則從家鄉帶來了對需求最樸素、真實的心聲。

從外部環境來看,2023年全球經濟衰退預警已經成為共識;從地緣政治關系看,俄烏沖突和中美經濟冷戰并無消餌的跡象;消費信心低迷,是目前阻礙中國經濟增長和汽車消費的最大障礙。

如何驅動汽車行業重回賽道,不僅是化解低通脹和高儲蓄之間的矛盾的推手,亦是確保中國經濟重回增長的重要推動力。雖然傳統燃油車購置稅減半政策在去年12月底沒有宣布延續,但是今年在面對消費動力不足壓力市場,國家一定會出爐一攬子措施,一手重啟經濟推動力,一手挽起消費的信心。

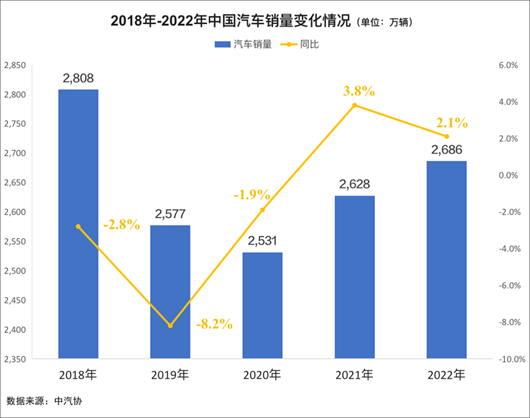

為此,和預測2022年車市困難重重不同,今年各方對于2023年車市走勢幾乎沒有懸念,中汽協、乘聯會、國研中心這些半官方機構都給出1~3%增幅的謹慎樂觀,只有汽車之家和一些券商機構對2023年車市謹慎看空。

中汽協在1月初對全年的走勢做出預測:預計2023年中國汽車總銷量為2760萬輛,同比增長3%,其中,乘用車銷量為2380萬輛,同比增長1.3%;商用車銷量為380萬輛,同比增長15%;新能源汽車銷量為900萬輛,同比增長35%。

《汽車公社》今年預測與中汽協一致。全年銷量2750萬輛左右,增幅在2~3%之間。今年的走勢前低后高,雖然跌宕但是總體波瀾不驚。

從1月的嚴重低迷(負增長37.9%),2月份回歸正增長,一季度銷量預計下降15%左右。4月和5月份同比大幅度增長,市場逐漸回升,上半年和去年同期相比微增長;三季度因為去年高基數高,季度銷量或許跌去5%左右;但是今年四季度可期,預計全年的50萬輛增量主要貢獻都來自四季度。

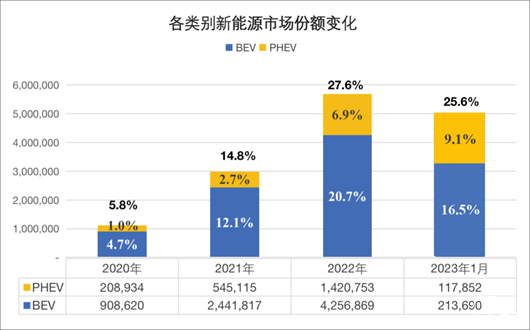

今年新能源和商用車是增長的主要貢獻者。其中新能源銷量將在去年688.7萬輛的基礎上,朝著900萬輛挺進。市場前景誘人,但在市場消費動力不足和消費者趨利避害的消費心態驅動下,消費繼續向頭部企業集中。

預計特斯拉在國內的銷量在去年47萬輛的基礎上提升到60萬輛左右;比亞迪的國內銷量將在去年180萬輛基礎上提升到250萬輛左右。這意味著在今年210萬輛左右的增量中,比亞迪和特斯拉將汲取其中90萬輛。

二線陣營中,廣汽埃安、長安深藍+阿維塔、吉利(極氪+銀河+幾何)、長城(哈弗新能源+歐拉)和奇瑞(新能源+星途高端電動化品牌),一樣雄心勃勃,根據他們各自的目標,BEV+PHEV的銷量增量計劃相加已經超過200萬輛。

現實總是比預測更為殘酷,數據顯示:今年1月新能源汽車產銷分別為42.5萬輛、40.8萬輛,同比分別下降6.9%、6.3%。形勢如此嚴峻,每一個參與者都得付出超常規的努力,配以超乎尋常的運氣,才能抵達那勝利之巔、夢想之源。

卷起來吧,2023年!最卷的市場,一定會誕生出強大的企業和制造出最出色的產品;最卷的市場,一定會誕生最偉大的全球行業領袖;最卷的市場,一定會催生一個強大的中國汽車工業。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/196412

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號