智能輔助駕駛行業(yè)的發(fā)展已迎來九局下半。現(xiàn)階段,攻克城市場景成為自動駕駛演進(jìn)的必經(jīng)之路。

2022年,城市NOA被頻繁提及。更有多方觀點(diǎn)認(rèn)為,2023年將是城市NOA的落地元年。

隨著新能源市場愈發(fā)內(nèi)卷,在輔助駕駛方面已難以拉開較大技術(shù)差距,而越快落地城市NOA,掌握實(shí)現(xiàn)全場景輔助駕駛的技術(shù)實(shí)力,似乎就越能在未來的市場競爭中占據(jù)主動權(quán);此外,資本市場的推動更是讓城市NOA的落地節(jié)奏不斷加快......多家相關(guān)企業(yè)已做足充分準(zhǔn)備,準(zhǔn)備搶占市場先機(jī)。

然而,與高速NOA相比,城市NOA面臨的交通道路復(fù)雜程度呈倍數(shù)級增長,對于軟硬件能力也提出了更高要求。那么具體來看,城市NOA的落地將通過哪些技術(shù)路線實(shí)現(xiàn)?包括NOA在內(nèi)的智能輔助駕駛市場規(guī)模如何?其中有哪些玩家,國內(nèi)外的市場競爭格局如何?L2與L4為何殊途同歸?智能輔助駕駛未來將走向何處?

為解答上述問題,在近期由蓋世汽車研究院舉辦的“邁向新周期:2023年中國汽車市場格局重塑閉門分享會”主題沙龍活動中,由蓋世汽車研究院副總監(jiān)張志文分享的《智能輔助駕駛趨勢展望》報(bào)告,從智能輔助駕駛發(fā)展現(xiàn)狀、市場分析、趨勢展望等維度對智能輔助駕駛的現(xiàn)狀與未來進(jìn)行分析和研判。

背景:智能輔助駕駛發(fā)展現(xiàn)狀及驅(qū)動因素

技術(shù)概覽

從功能體系來看,智能輔助駕駛系統(tǒng)包含行車和泊車兩大功能。

當(dāng)前,行車功能正從過去橫縱向自動控制的基礎(chǔ)駕駛輔助升級到更為高階的高速/城市領(lǐng)航,其中主要有以特斯拉為代表的純視覺技術(shù)感知+實(shí)時局部建圖,以及大部分企業(yè)所采用的多傳感器融合+高精地圖兩種技術(shù)路線。

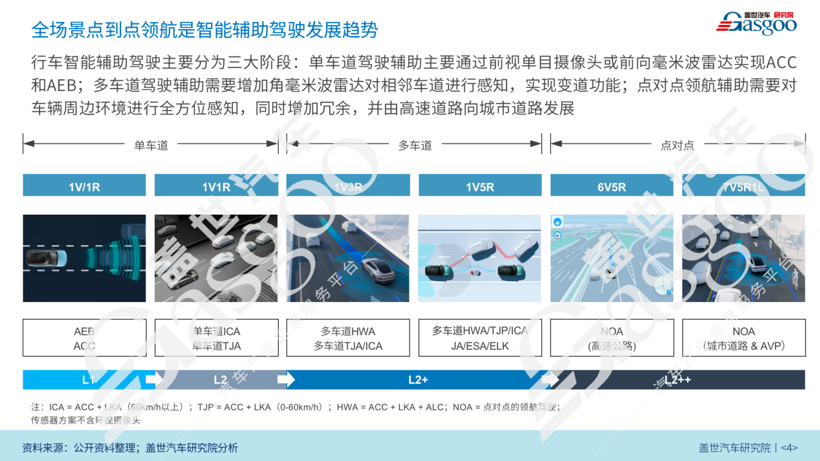

而泊車功能正逐漸從APA自動泊車升級到AVP代客泊車。代客泊車方案主要包括車端智能、場端智能和車路協(xié)同三種技術(shù)路線,而從技術(shù)實(shí)現(xiàn)的角度來看,單車智能方案對停車場依賴性低,同時向其他自動駕駛場景的遷移性較強(qiáng),落地難度系數(shù)小,因此現(xiàn)階段更受主機(jī)廠青睞。全場景點(diǎn)對點(diǎn)領(lǐng)航是智能輔助駕駛的發(fā)展趨勢,從發(fā)展歷程來看,行車智能輔助的發(fā)展主要會經(jīng)歷單車道-多車道-點(diǎn)對點(diǎn)領(lǐng)航輔助三大階段。

單車道駕駛輔助主要通過前視單目攝像頭或前向毫米波實(shí)現(xiàn)ACC和AEB功能。當(dāng)發(fā)展到L2階段,便能夠?qū)崿F(xiàn)單車道ICA和單車道TJA等功能。第一代通用Cruise屬于這一技術(shù)路線的代表。

多車道駕駛輔助則需要在車輛四周增加角毫米波雷達(dá)對相鄰車道進(jìn)行感知,實(shí)現(xiàn)變道功能。

相較于基礎(chǔ)的駕駛輔助功能,點(diǎn)對點(diǎn)領(lǐng)航輔助對于車輛四周的監(jiān)測感知要求更高,需要對車輛周邊環(huán)境進(jìn)行全方位感知,同時增加傳感器冗余。目前,點(diǎn)對點(diǎn)領(lǐng)航輔助正在由高速道路探向城市道路。

國內(nèi)領(lǐng)航輔助的發(fā)展始于2019年,特斯拉向中國用戶推送了NOA功能,隨后蔚小理等新勢力也紛紛入局,推出高速領(lǐng)航功能。從2022年上半年開始,吉利、榮威等自主品牌也開始在旗下的部分傳統(tǒng)燃油車上推出高速領(lǐng)航功能。

面向城市復(fù)雜道路的領(lǐng)航輔助,搭載城市NCA智駕導(dǎo)航輔助功能的極狐阿爾法S HI版于2022年9月在深圳正式落地,這也是國內(nèi)城市領(lǐng)航功能的首次落地。

除此之外,多家車企已做好解鎖城市NOA功能的準(zhǔn)備。今年3月,阿維塔將實(shí)現(xiàn)城市領(lǐng)航輔助駕駛功能的推送;無獨(dú)有偶,百度Apollo ANP 3.0也將推出城市領(lǐng)航方案。

整體來看,現(xiàn)階段高速領(lǐng)航輔助駕駛已逐漸普及,城市領(lǐng)航輔助駕駛也正加速落地。無論是業(yè)內(nèi)觀點(diǎn)還是市場現(xiàn)狀都無不透露出一種跡象:立足于“城市NOA元年”,2023年或?qū)⒂瓉沓鞘蓄I(lǐng)航輔助駕駛功能的密集落地。

三輪驅(qū)動,領(lǐng)航輔助駕駛落地加速

蓋世汽車研究院認(rèn)為,領(lǐng)航輔助的場景開放度逐步提升,落地節(jié)奏不斷加快的背后,由用戶、政策以及供應(yīng)鏈三層要素驅(qū)動。

從用戶端來看,消費(fèi)者對自動駕駛功能有較高需求。《麥肯錫中國汽車消費(fèi)者洞察》報(bào)告顯示,目前消費(fèi)者對于高速道路等特定場景下的自動駕駛功能有著較高需求。

當(dāng)然,面向交通路況更為復(fù)雜、具有一定潛在風(fēng)險(xiǎn)的城區(qū),消費(fèi)者目前對于城市領(lǐng)航的需求相較于泊車和高速場景更低。

當(dāng)前大多數(shù)消費(fèi)者對于領(lǐng)航功能還處于觀望狀態(tài)。在城市NOA放量之前,還需繼續(xù)建立用戶層面的認(rèn)知,增加潛在用戶的購買信心,以促進(jìn)市場規(guī)模的提升。

在政策端,緊鑼密鼓出臺的政策在推動城市領(lǐng)航輔助駕駛落地的同時,也影響著相關(guān)企業(yè)對技術(shù)路線的選擇。

高速領(lǐng)航輔助主要依賴車輛的感知硬件以及高精地圖和高精定位。目前,針對國內(nèi)約30萬公里的高架、高速道路,高精地圖已基本實(shí)現(xiàn)了完全覆蓋。

然而對于城市領(lǐng)航輔助,除了感知硬件的升級之外,城市領(lǐng)航功能的落地還在一定程度上依賴于所在城市高精地圖的開放。

2022年8月,自然資源部辦公廳印發(fā)的《關(guān)于做好智能網(wǎng)聯(lián)汽車高精度地圖應(yīng)用試點(diǎn)有關(guān)工作的通知》支持在北京、上海、廣州、深圳、杭州、重慶等6個城市首批開展智能網(wǎng)聯(lián)汽車高精度地圖應(yīng)用試點(diǎn)。此后,廣州、深圳和上海陸續(xù)發(fā)放了城市高級輔助駕駛地圖許可,百度地圖與騰訊地圖也取得了相應(yīng)的測繪資質(zhì)。

整體來看,國內(nèi)城市高精地圖的推廣遵循著“地方試點(diǎn)-經(jīng)驗(yàn)復(fù)制-大規(guī)模推廣”的模式。隨著廣州、深圳、上海3個城市先后發(fā)放高精地圖城市試點(diǎn)的許可,未來有望進(jìn)一步向其他城市推廣。

當(dāng)然,城市高精地圖的推廣并非暢通無阻。近年來,高精地圖的測繪、制圖資質(zhì)逐漸收緊,2021年下半年起,自然資源部開展了測繪資質(zhì)復(fù)審換證工作,截至目前復(fù)審?fù)ㄟ^的企業(yè)數(shù)量僅為19家,相較于此前具備甲級測繪資質(zhì)的企業(yè)數(shù)量減少了12家。

資質(zhì)收緊,疊加成本高、鮮度低等原因,領(lǐng)航輔助駕駛賽道內(nèi)的許多企業(yè)開始將目光投向“重感知,輕地圖”路線。

在供應(yīng)鏈層面,國內(nèi)逐漸完善的供應(yīng)鏈也促使著國內(nèi)領(lǐng)航輔助駕駛的落地節(jié)奏加快。目前,國內(nèi)領(lǐng)航輔助駕駛供應(yīng)鏈已涵蓋芯片、域控制器、軟件算法、地圖等領(lǐng)域,部分供應(yīng)商和主機(jī)廠也已具備提供系統(tǒng)解決方案的能力。

何時真正落地?

具體而言,國內(nèi)車企的城市NOA落地情況如何?

目前,極狐阿爾法S、小鵬P5已分別在部分城市實(shí)現(xiàn)了城市領(lǐng)航功能的全量推送,長城旗下的魏牌摩卡DHT-PHEV激光雷達(dá)版與毫末智行合作推出的城市NOH系統(tǒng)也正處于測試階段,不過至今這款車型尚未交付。

其中,在2022年9月中旬,采用華為方案的極狐阿爾法S HI版率先實(shí)現(xiàn)了城市領(lǐng)航的落地,并在深圳、上海兩地進(jìn)行了推送。蓋世汽車研究院認(rèn)為,華為對于智能駕駛芯片、感知算法、高性能傳感器等全棧能力的布局,以及高精地圖資質(zhì)是其城市領(lǐng)航功能率先落地的重要原因。

在高速領(lǐng)航輔助方面,針對在高速場景中通過ETC和換電的場景,百度Apollo ANP 3.0和蔚來NOP+推出的領(lǐng)航輔助功能創(chuàng)新——自動通過ETC和自動領(lǐng)航換電,保證了高速場景點(diǎn)對點(diǎn)安全、高效通行。

例如蔚來的第三代換電站搭載了2顆英偉達(dá)Orin-X芯片+2顆激光雷達(dá),使蔚來車輛能夠在高速領(lǐng)航輔助駕駛狀態(tài)下,自動駛?cè)敫咚俜?wù)區(qū)、進(jìn)入換電站,并且自動進(jìn)行換電和駛離,實(shí)現(xiàn)了高速場景內(nèi)的點(diǎn)對點(diǎn)高效換電和通行。

百度Apollo則是以自主泊車為起點(diǎn),逐步實(shí)現(xiàn)了全場景的自動駕駛。作為首批實(shí)現(xiàn)泊車、高速和城市場景三域融通的領(lǐng)航輔助駕駛方案,ANP 3.0預(yù)計(jì)將于今年6月搭載于集度車型進(jìn)行量產(chǎn),進(jìn)一步完善用戶的點(diǎn)對點(diǎn)體驗(yàn)。

市場分析:開啟前裝量產(chǎn)時代,眾多玩家誰主沉浮?

市場分析之一:L2放量,NOA搭載量未來將達(dá)數(shù)百萬

隨著智能輔助駕駛功能的不斷成熟,加之價格降低,消費(fèi)者接受度提升,L2已經(jīng)成為當(dāng)前的主要駕駛輔助方案,車型主要集中于10-12萬的價格區(qū)間。未來該價格區(qū)間車型銷量的提升也將促進(jìn)L2的裝配量進(jìn)一步提升。

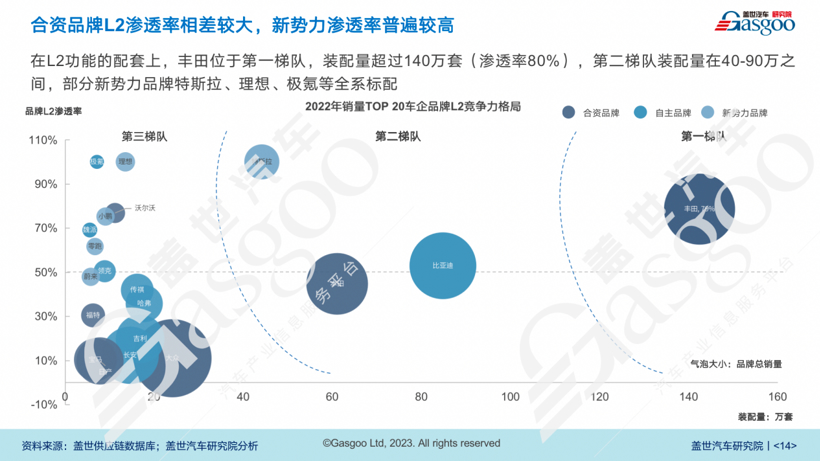

此外,L2也成為了一項(xiàng)市場競爭的重要指標(biāo)。從L2滲透率來看,目前Top20品牌已分化為三個梯隊(duì):

從裝配量來看,豐田位于第一梯隊(duì),其L2裝配量超過140萬套,滲透率接近80%;特斯拉、比亞迪、本田位于第二梯隊(duì);而大眾的乘用車雖然銷量較高,但L2滲透率僅僅處于10%水平線上下,與寶馬、日產(chǎn)、福特等一同屬于第三梯隊(duì)。

可見,在L2的裝配量上合資品牌的兩極分化較為明顯。

再來看滲透率,相對而言,新勢力品牌的滲透率L2普遍較高,特斯拉、理想、極氪等基本已實(shí)現(xiàn)全系標(biāo)配。

在功能層面,基礎(chǔ)輔助駕駛的滲透率持續(xù)提升,并往更高階的領(lǐng)航輔助功能發(fā)展。

從具體功能來看,2022年AEB功能的滲透率已接近50%。作為一項(xiàng)基礎(chǔ)實(shí)用的安全性功能,AEB目前已在商用車上實(shí)現(xiàn)標(biāo)配。在乘用車方面,蓋世汽車研究院認(rèn)為AEB或?qū)⒃谥懈叨塑囆蜕下氏葘?shí)現(xiàn)標(biāo)配。

從核心智能輔助駕駛功能在不同價格區(qū)間的滲透率表現(xiàn)來看,中低端車型的智能輔助駕駛功能滲透率持續(xù)提升。全速ACC、LKA、TJA/HWA等功能已下探到10-20萬價格區(qū)間,APA功能目前主要集中在30-40萬價格區(qū)間,同時也存在配置下探的趨勢。

在2022年上市的L2級新車中,具備L2功能的新車傳感器方案以5-6V+5R方案為主。而具備領(lǐng)航功能的新車則增加了激光雷達(dá)傳感器,作為增強(qiáng)車輛感知能力的方案。

對于更高階的智能輔助駕駛功能,由于目前高等級自動駕駛相關(guān)的法律制度還有待完善,且技術(shù)難度較高,L2+ ADAS目前仍多搭載于高端車型,搭載總量較少。以L2+ ADAS的典型功能領(lǐng)航輔助為例,目前標(biāo)配NOA領(lǐng)航功能的車型接近90%集中在30萬以上的價格區(qū)間。

當(dāng)然,NOA也有向中低端車型下沉的趨勢,當(dāng)前高速領(lǐng)航輔助功能已逐漸下探到小鵬P5、吉利博越L、榮威RX5 NGP智駕版等20萬以下的車型。蓋世汽車研究院根據(jù)相關(guān)車型在乘用車中的銷量占比預(yù)測,隨著搭載領(lǐng)航功能的車型逐漸下探到15萬左右的價格區(qū)間,2025年搭載量預(yù)計(jì)將突破400萬輛。

市場分析之二:本土供應(yīng)商崛起,多方玩家撬動NOA市場

在供應(yīng)鏈格局上,博世、電裝、采埃孚、大陸、法雷奧等外資Tier1在ADAS和泊車領(lǐng)域仍占據(jù)主要市場份額。

近兩年,本土供應(yīng)商開始從自主品牌打入市場。隨著自主品牌銷量的上量,本土供應(yīng)商占據(jù)的份額不斷也提升,在泊車領(lǐng)域更是呈現(xiàn)出從15%至27%的明顯提升。隨著自主品牌的崛起,未來本土供應(yīng)商的市場份額有望進(jìn)一步增加。

目前,領(lǐng)航輔助市場的競爭格局分為OEM全棧自研、OEM與供應(yīng)商深度合作、ADAS供應(yīng)商向上拓展和L4供應(yīng)商技術(shù)降維四類。

車企方面,除了特斯拉、小鵬、蔚來、理想、長城旗下的毫末以及上汽飛凡等部分主機(jī)廠采用全棧自研方案,其余的大部分主機(jī)廠都選擇采用第三方供應(yīng)商方案,或者與供應(yīng)商深度合作進(jìn)行開發(fā)。

例如,長安阿維塔、北汽極狐以及廣汽選擇通過HI模式與華為ADS智能駕駛輔助系統(tǒng)深度綁定。

而上汽智己攜手Momenta打造的IM AD智能駕駛系統(tǒng)IM AD NOA搭載于智己L7,IM AD NOA高速高架領(lǐng)航輔助功能的正式版本預(yù)計(jì)將于2023年第一季度上線,后期通過加裝激光雷達(dá)也將能實(shí)現(xiàn)城市導(dǎo)航輔助駕駛功能。

今年1月,極氪與Mobileye攜手推出的NZP高速自主領(lǐng)航輔助系統(tǒng)也開啟了全面測試。

在供應(yīng)鏈端,主要存在升維和降維兩種技術(shù)路線。

禾多科技、宏景智駕、智駕科技MAXIEYE、易航智能、福瑞泰克等ADAS供應(yīng)商選擇向上拓展的路線,目前正向著NOA等高階輔助駕駛功能沖刺發(fā)力。例如,福瑞泰克正在開發(fā)的核心域控制器產(chǎn)品ADC28計(jì)劃在今年第三季度SOP,在功能上將支持城市NOA;去年,智駕科技MAXIEYE也宣布其新一代L2++級智能駕駛系統(tǒng)產(chǎn)品MAXIPILOT成功部署領(lǐng)航輔助駕駛功能。

從L4轉(zhuǎn)戰(zhàn)L2+市場的玩家方面,百度Apollo ANP 3.0和輕舟智航的“乘風(fēng)”都瞄準(zhǔn)了城區(qū)場景,并宣布相關(guān)城市NOA解決方案將于今年量產(chǎn),小馬智行也宣布將在年內(nèi)上市城區(qū)NOA整體方案。

在多方玩家的撬動下,NOA將進(jìn)入全新的落地階段。

市場分析之三:角逐領(lǐng)航輔助,漸進(jìn)式路線更優(yōu)

自動駕駛產(chǎn)業(yè)的發(fā)展現(xiàn)狀相對復(fù)雜,但在技術(shù)路線的選擇上無外乎可歸納為“漸進(jìn)式”和“躍進(jìn)式”兩大類。

2022年,Robotaxi融資遭遇寒冬。受限于技術(shù)、政策等因素,L4的商業(yè)化進(jìn)程仍較為緩慢。面對資本謹(jǐn)慎、輸血不足的現(xiàn)狀,L4 降維進(jìn)入L2前裝量產(chǎn)成為趨勢。

由于領(lǐng)航輔助駕駛與L4自動駕駛的場景復(fù)用度較高,L4供應(yīng)商將技術(shù)降維到L2級領(lǐng)航輔助,能通過L2乘用車收集到的數(shù)據(jù)流反哺到L4,從而不斷迭代算法。

兩種技術(shù)路線相比之下,躍進(jìn)式發(fā)展主要面臨商業(yè)化落地難、數(shù)據(jù)覆蓋少等問題,只能從特定場景落地,不斷迭代;而漸進(jìn)式發(fā)展則利用乘用車的規(guī)模優(yōu)勢進(jìn)行低成本數(shù)據(jù)收集,形成正向循環(huán),最終實(shí)現(xiàn)技術(shù)演進(jìn)。

正因如此,漸進(jìn)式路線開始被廣泛認(rèn)可。輕舟智航聯(lián)合創(chuàng)始人、CTO侯聰曾向媒體表示:“我們堅(jiān)信L4肯定會實(shí)現(xiàn),但是作為創(chuàng)業(yè)公司可以漸進(jìn)性地先做城市NOA,在這個基礎(chǔ)上不斷獲得數(shù)據(jù)的閉環(huán)與現(xiàn)金流的閉環(huán),這樣才能持續(xù)迭代技術(shù),最終實(shí)現(xiàn)L4的產(chǎn)品。”

蓋世汽車研究院認(rèn)為,漸進(jìn)式發(fā)展路線平衡了商業(yè)化落地和技術(shù)儲備,相對更有優(yōu)勢。

市場分析之四:軟硬配置迭代賦能NOA進(jìn)階

從高速領(lǐng)航輔助駕駛向城市領(lǐng)航進(jìn)階,對于硬件配置和軟件算法也提出了更高要求。

對于高速領(lǐng)航輔助駕駛,主機(jī)廠的基礎(chǔ)硬件主要采用1V5R方案,通過前視攝像頭進(jìn)行車道線識別和物體識別,毫米波雷達(dá)(前向+角向)實(shí)現(xiàn)障礙物探測和縱橫向運(yùn)動,同時由于高精地圖+定位的加持,對于AI算力的要求較低。

而城市場景下的領(lǐng)航輔助,由于道路環(huán)境更加復(fù)雜,需要更多傳感器進(jìn)行環(huán)境感知。傳感器數(shù)量和攝像頭像素的提升都對AI算力提出了更高要求,具備相關(guān)功能的車型往往需要數(shù)百甚至上千TOPS的算力,因而在芯片的選型上也會有一定冗余備份考慮。

在人機(jī)交互界面方面,SR界面的顯示細(xì)節(jié)也更加豐富。過去的SR界面信息顯示較為單一,僅能顯示單向車道線和少量交通參與者。隨著建模的精細(xì)度提升,當(dāng)前的SR界面已發(fā)展至外部環(huán)境渲染逼真的狀態(tài)。以小鵬NGP的界面為例,其顯示內(nèi)容包括寫字樓、高架、紅綠燈狀態(tài)、旁車轉(zhuǎn)向燈信號、車輛可行駛區(qū)域引導(dǎo)面、轉(zhuǎn)向點(diǎn)提示等。

在當(dāng)前的人機(jī)共駕階段,駕駛員對于系統(tǒng)決策的信任感還有待提升。蓋世汽車研究院指出,完整的SR模擬顯示系統(tǒng)能夠直觀地讓用戶了解車輛的感知邊界,在復(fù)雜的城市工況下能在一定程度上降低駕駛員的緊張程度,結(jié)合語音提醒、播報(bào)來增加人機(jī)共駕的信任感。

在軟件算法層面,目前大部分車企都選擇跟進(jìn)特斯拉的方式來迭代感知算法。

過去的傳統(tǒng)單任務(wù)模型往往由一個單獨(dú)的模型負(fù)責(zé)一個任務(wù),負(fù)責(zé)不同傳感器的多個模型之間各自為營,其本質(zhì)上仍依賴于人工的監(jiān)督學(xué)習(xí)。

隨著大模型時代的到來,越來越多車企選擇從單任務(wù)處理模型迭代至大模型,在一個主干網(wǎng)絡(luò)下共享多個任務(wù),避免大量重復(fù)計(jì)算。

隨著更高階的智能輔助駕駛功能出現(xiàn),相關(guān)算法也迭代至BEV算法、 Occupancy Networks占用網(wǎng)絡(luò)算法。

BEV算法將多幀攝像頭融合后形成鳥瞰視角,能讓感知、預(yù)測等模塊在鳥瞰空間完成。然而,BEV檢測需要依賴人工標(biāo)注訓(xùn)練分割的任務(wù)檢測,且對于一些不規(guī)則的障礙物難以識別。

對此,特斯拉提出Occupancy Networks占用網(wǎng)絡(luò)算法,通過堆疊方格表示物體占用體積的方式將BEV算法從2D平面升級到了3D空間,能夠有效減少對不規(guī)則障礙物的漏檢、誤檢風(fēng)險(xiǎn)。

無論BEV還是Occupancy Networks占用網(wǎng)絡(luò),其目的都是彌補(bǔ)特斯拉因沒有安裝激光雷達(dá)而無法準(zhǔn)確還原車輛周圍3D場景的不足。在激光雷達(dá)降本艱難的當(dāng)下,Occupancy Networks不失為多傳感器融合路線下的一種新思路。

趨勢展望:智能輔助駕駛將走向何處?

趨勢展望之一:行泊一體成為當(dāng)前智能駕駛領(lǐng)域的主流方案

蓋世汽車研究院認(rèn)為,點(diǎn)對點(diǎn)的領(lǐng)航輔助駕駛依賴于行泊一體技術(shù)的發(fā)展。

當(dāng)前,整車的電子電氣架構(gòu)正經(jīng)歷從傳統(tǒng)分布式向域集中式升級,并持續(xù)向中央集中式架構(gòu)演進(jìn)的變革。

在域融合的趨勢中,形成了行泊一體、艙泊一體兩種融合路徑。蓋世汽車研究院認(rèn)為,行泊一體將成為當(dāng)前智能駕駛領(lǐng)域的主流方案。

目前,艙泊一體仍存在一定局限性:

在組織內(nèi)部,座艙和泊車通常由兩個相互獨(dú)立的團(tuán)隊(duì)分別負(fù)責(zé),并交由不同的供應(yīng)商進(jìn)行開發(fā),跨部門、跨組織的溝通成本高;

此外,座艙和泊車對于芯片功能安全的要求也不同。相較于泊車,座艙芯片的功能安全等級要求更低。目前座艙域控芯片的功能安全等級只能支持一些相對初級的泊車功能(如360環(huán)視、自動泊車輔助APA等),而未來更高階的泊車功能必然會涉及到更高的功能安全要求,屆時艙泊一體架構(gòu)將面臨一定瓶頸。

相對而言,行泊一體能夠很好地解決這些問題。

通過行車功能與泊車功能的融合,行泊一體技術(shù)能實(shí)現(xiàn)傳感器的深度復(fù)用和計(jì)算資源的共享,幫助主機(jī)廠降本增效,提升開發(fā)效率,從而推進(jìn)點(diǎn)到點(diǎn)領(lǐng)航輔助駕駛的實(shí)現(xiàn)。

趨勢展望之二:「重感知,輕地圖」或?qū)⒅匦露x城市領(lǐng)航輔助

當(dāng)前高精地圖的發(fā)展拖慢了城市領(lǐng)航輔助的落地速度,企業(yè)紛紛轉(zhuǎn)向輕地圖方案,降低對高精地圖的依賴,以此加快城市NOA的落地。

在2022年的極狐阿爾法S HI版上市發(fā)布會上,華為副總裁、智能汽車解決方案BU CEO余承東表示,將逐步減少對高精地圖的依賴。

同樣改變技術(shù)策略的還有小鵬。今年1月,小鵬汽車董事長兼首席執(zhí)行官何小鵬在小鵬汽車全員會上明確提出,2023年的X-NGP輔助駕駛將拋掉高精地圖。

正如前文所述,路線轉(zhuǎn)變的背后,地圖資質(zhì)收緊、城市領(lǐng)航輔助駕駛落地節(jié)奏加快以及高精地圖成本高、鮮度低是其主要原因。

目前,地圖采集車的成本較為高昂。采集約30萬公里的全國高速公路,并達(dá)到季度更新尚可,但若是城市領(lǐng)航走向應(yīng)用落地,所需地圖信息的采集和更新需覆蓋約1000萬公里并達(dá)到天級更新,這和高速領(lǐng)航的成本和工作量已不在同一個等級。

當(dāng)然,輕地圖并非代表不需要地圖。隨著單車系統(tǒng)感知能力的增強(qiáng),高精地圖中的某些元素可以通過感知系統(tǒng)進(jìn)行獲取,但諸如車道拓?fù)潢P(guān)系等無法被感知的部分仍需要高精地圖來表達(dá)。

事實(shí)上,“輕地圖”更多意味著需要提升整個系統(tǒng)的能力,降低對地圖的依賴性。蓋世汽車研究院認(rèn)為,高精地圖作為傳感器的冗余,可以為感知和定位起到反向驗(yàn)證的重要作用。

趨勢展望之三:打造數(shù)據(jù)閉環(huán),引入Transformer

從硬件驅(qū)動到軟件驅(qū)動時代,基于CNN卷積神經(jīng)網(wǎng)絡(luò)的深度學(xué)習(xí)被引入自動駕駛領(lǐng)域,并在大規(guī)模應(yīng)用中驅(qū)動著軟件算法走向成熟。

今天,硬件驅(qū)動和軟件驅(qū)動時代已接近尾聲,自動駕駛的發(fā)展進(jìn)入數(shù)據(jù)驅(qū)動的全新階段。在3.0數(shù)據(jù)驅(qū)動時代,自動駕駛需要對海量數(shù)據(jù)進(jìn)行高效率、低成本的處理,并將其轉(zhuǎn)化為有價值的數(shù)據(jù)。如何收集數(shù)據(jù)并應(yīng)對Corner Case長尾場景的難題,成為這一階段的發(fā)展重點(diǎn)。

要化解長尾場景的難題,就需要進(jìn)行大量的數(shù)據(jù)收集、標(biāo)注、訓(xùn)練和部署。此時,過去依靠CNN卷積神經(jīng)網(wǎng)絡(luò)訓(xùn)練自動駕駛的方式難免顯得有些低效。

在此背景下,“大模型+大數(shù)據(jù)”的數(shù)據(jù)驅(qū)動模式成為自動駕駛技術(shù)進(jìn)化的關(guān)鍵。使用大數(shù)據(jù)訓(xùn)練神經(jīng)網(wǎng)絡(luò)、提升自動駕駛迭代速度,已經(jīng)成為行業(yè)內(nèi)的共識。

自2018年之后,在特斯拉的帶動下,能夠提高訓(xùn)練效率的Transformer訓(xùn)練模型開始流行。特斯拉量產(chǎn)車配備的“影子模式”能在行車過程中收集大量駕駛數(shù)據(jù),并生成數(shù)據(jù)集用于訓(xùn)練算法模型,從而形成數(shù)據(jù)閉環(huán),增強(qiáng)自動駕駛能力。隨后,小鵬、 毫末也相繼推出自動駕駛數(shù)據(jù)閉環(huán)體系。

具體而言,此類數(shù)據(jù)閉環(huán)首先通過量產(chǎn)車收集用戶真實(shí)駕駛數(shù)據(jù),并對其中的高價值數(shù)據(jù)進(jìn)行標(biāo)注,通過Transformer進(jìn)行算法模型的預(yù)訓(xùn)練。最后結(jié)合真實(shí)數(shù)據(jù)和仿真數(shù)據(jù),逐漸實(shí)現(xiàn)對各類Corner Case場景的擬合。

趨勢展望之四:超算中心將成為自動駕駛?cè)腴T配置

隨著自動駕駛車輛的增加,需要處理的數(shù)據(jù)呈倍數(shù)級增長,對算力的需求、功耗要求都大幅提升,算力正成為汽車行業(yè)的一項(xiàng)關(guān)鍵競爭因素。目前來看,超算中心將是解決這一挑戰(zhàn)的有效路徑。毫末智行董事長張凱直言:“超算中心會成為自動駕駛企業(yè)的入門配置。”

如今已有越來越多車企意識到,高階自動駕駛要想實(shí)現(xiàn)數(shù)據(jù)的快速迭代,除了需要里程的積累,更要掌握高效、低成本進(jìn)行數(shù)據(jù)處理的能力。因此,在自動駕駛領(lǐng)域具有長期規(guī)劃造車新勢力、傳統(tǒng)品牌和技術(shù)供應(yīng)商都已開始搭建自己的超算中心,以便掌握穩(wěn)定的算力資源,縮短開發(fā)周期,加快自動駕駛產(chǎn)品的上市。

特斯拉在2021年就發(fā)布了自研云端智算中心Dojo,主要用于自動駕駛AI數(shù)據(jù)的訓(xùn)練和標(biāo)注,具有1.8EFLOPS的算力。

2022年8月,小鵬汽車與阿里云發(fā)布了小鵬汽車智算中心,名為“扶搖”,其算力可達(dá)600PFLOPS(每秒浮點(diǎn)運(yùn)算60億億次),將小鵬汽車自動駕駛核心模型的訓(xùn)練速度提升了近170倍。

除此之外,蔚來、毫末、華為、阿里云、大陸也紛紛公布了對于智算中心的布局。

當(dāng)然,作為云計(jì)算基礎(chǔ)設(shè)施,建設(shè)超算中心需要巨大的前期投入。據(jù)蓋世汽車研究院統(tǒng)計(jì),28%的主機(jī)廠和傳統(tǒng)Tier1搭建人工智能計(jì)算中心的投資金額高達(dá)1-1.5億元。

不過,蓋世汽車研究院指出,雖然超算中心的前期搭建成本較高,但隨著自動駕駛規(guī)模的擴(kuò)大,邊際成本將會有所收斂。相對而言,其他途徑在初始投資時門檻稍低,但到了后期邊際成本會逐漸發(fā)展到不可控的狀態(tài)。

趨勢展望之五:L2與L4由對立逐步走向融合互補(bǔ)

過去乘用車L2功能更多針對高速場景進(jìn)行設(shè)計(jì)(如ACC、LKA、ALC等),而L4 Robotaxi則主要針對城市場景,兩者在感知硬件和軟件算法上存在很大差異。

隨著乘用車向城市領(lǐng)航功能過渡,兩者逐步由對立走向融合。

當(dāng)前已有部分企業(yè)選擇采用一步到位的硬件預(yù)埋方案,L2、L4并行發(fā)展。日前,小鵬汽車官方宣布,小鵬G9成功獲得廣州自動駕駛道路測試牌照,具備中國道路范圍內(nèi)的自動駕駛道路測試資格。獲得上述牌照的小鵬G9完全采用了在售量產(chǎn)車作為載體,僅在軟件層面進(jìn)行了升級,這意味著小鵬G9在自動駕駛硬件上已達(dá)到L4的水平。

在軟件算法層面,不同于過去用單一軟件服務(wù)于單項(xiàng)功能的開發(fā)方式,目前許多企業(yè)傾向基于同一套L4架構(gòu),進(jìn)行全場景的軟件開發(fā)。

殊途同歸,最后或?qū)⑿纬蛇@樣的數(shù)據(jù)閉環(huán):底層的L4架構(gòu)融合L2乘用車的感知方案,加之大算力平臺的驅(qū)動,L2乘用車大規(guī)模收集的數(shù)據(jù)將反哺于Robotaxi,使之進(jìn)行算法迭代,而不斷迭代的L4技術(shù)也將助力L2城市領(lǐng)航輔助駕駛的落地,最終形成技術(shù)共生的良性循環(huán)。

來源:蓋世汽車

作者:林品慧

本文地址:http://m.155ck.com/news/shichang/196373

以上內(nèi)容轉(zhuǎn)載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報(bào)價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號