汽車產(chǎn)能過剩,是業(yè)內(nèi)老生常談的問題。

以往,大家的關(guān)注重點(diǎn)是燃油車產(chǎn)能問題。眾所周知,在電動(dòng)化趨勢的步步蠶食下,燃油車產(chǎn)能過剩幾成定局。然而,隨著部分車企不斷加碼新能源項(xiàng)目,加上部分新能源品牌相繼暴雷,新能源產(chǎn)能結(jié)構(gòu)性、局部性過剩問題也開始凸顯。

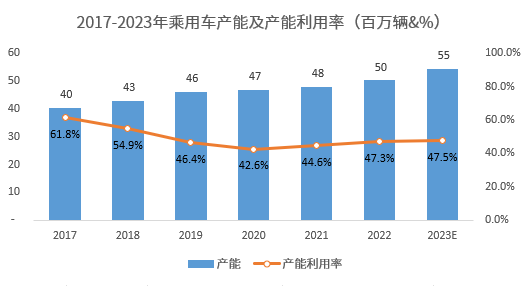

目前,我國乘用車產(chǎn)能整體利用率低于七成的健康水平。數(shù)據(jù)顯示,我國乘用車整體產(chǎn)能布局接近5500萬輛,而年生產(chǎn)量約為2300萬輛,利用率僅為五成。

現(xiàn)階段,保證新舊能源結(jié)構(gòu)的平穩(wěn)轉(zhuǎn)化,不僅是業(yè)內(nèi)操心的大事,也是多地政府亟待解決的問題。

如此形勢下,2024 年,我國汽車產(chǎn)能過剩問題是否會更加嚴(yán)重?是否有新的破局之道?

圖片來源:恒馳

關(guān)停并轉(zhuǎn)成為常態(tài)

根據(jù)蓋世汽車研究院統(tǒng)計(jì),現(xiàn)在中國市場上有77家車企,129個(gè)整車品牌。但是,當(dāng)中國汽車走過充分自由競爭階段,進(jìn)入相對平衡狀態(tài)后,這個(gè)全球最大的汽車單一市場也容不下這么多的品牌同場競技。

蓋世汽車研究院預(yù)測,今年乘用車市場銷量約為2600萬輛,較去年的2171萬輛增長19.8%。雖然仍保持雙位數(shù)增速,但與5500萬輛的年產(chǎn)能相比,480萬輛的增量對產(chǎn)能利用率的提升效果微乎其微。

車市淘汰賽加劇幾成定局。博世集團(tuán)董事會顧問、前博世中國總裁陳玉東就對蓋世汽車表示,“未來10年,關(guān)停并轉(zhuǎn)會成為一個(gè)常態(tài)。”至于10年后還會剩下多少家企業(yè)存活,他認(rèn)為很難預(yù)測,“也許老的沒落了,新的又涌現(xiàn)出來”。他表示,在資本市場的驅(qū)動(dòng)下,既會有進(jìn)入者,也會有退出者。

事實(shí)上,早在2022年,長安汽車董事長朱華榮就已預(yù)測,未來3-5年將有80%的中國燃油車品牌面臨“關(guān)停并轉(zhuǎn)”(即關(guān)閉、停產(chǎn)、合并、轉(zhuǎn)型)的局面。廣汽集團(tuán)董事長曾慶洪也發(fā)表過類似看法。

圖片來源:恒馳

隨后事實(shí)的發(fā)展也證實(shí)了這一判斷。近兩年來,隨著頭部品牌集中度提升,許多體量較小的品牌被迫退出,相關(guān)產(chǎn)能隨之閑置。與此同時(shí),在新能源市場沖擊下,燃油車市場份額萎縮至七成左右。隨之而來的是,頭部車企的燃油車產(chǎn)能過剩問題也日益凸顯。

正如GlobalData分析師所言,在2023年表面繁榮景象(乘用車銷量保持5.7%穩(wěn)步增長)的背后,產(chǎn)能過剩的深層問題仍然存在,并亟待解決。

不容忽視的是,產(chǎn)能過剩問題已蔓延至新能源乘用車領(lǐng)域。隨著市場競爭加劇,疊加資本市場寒冬,新能源市場進(jìn)入新一輪破產(chǎn)潮。僅2023年,威馬、愛馳、天際、寶能以及恒大等跨界造車者相繼暴雷,且都自建有工廠。截至去年底,上述5家車企合計(jì)年產(chǎn)能約為72萬輛,然而實(shí)際產(chǎn)量不足千輛。這些閑置的新能源工廠,也面臨著關(guān)閉或轉(zhuǎn)換的結(jié)局。

而這只是新能源汽車行業(yè)產(chǎn)能閑置的冰山一角。根據(jù)蓋世汽車研究院統(tǒng)計(jì),2023年我國新能源乘用車整體產(chǎn)能利用率僅為47.5%左右。盡管今年新能源乘用車銷量預(yù)計(jì)將增長超20%,達(dá)到1100萬輛。但與此同時(shí),今年也有大量新能源項(xiàng)目將建成投產(chǎn),如大眾安徽項(xiàng)目、賽力斯超級工廠等。這將使整體產(chǎn)能利用率難以得到明顯提升。

誰產(chǎn)能過剩最嚴(yán)重,誰將加入?

基本上,大部分車企產(chǎn)能利用率都難以達(dá)到90%以上的理想狀態(tài)。總體來看,對燃油車依賴較大的合資品牌,如果電動(dòng)化轉(zhuǎn)型進(jìn)度緩慢,今年的產(chǎn)能利用率勢必將進(jìn)一步下滑。

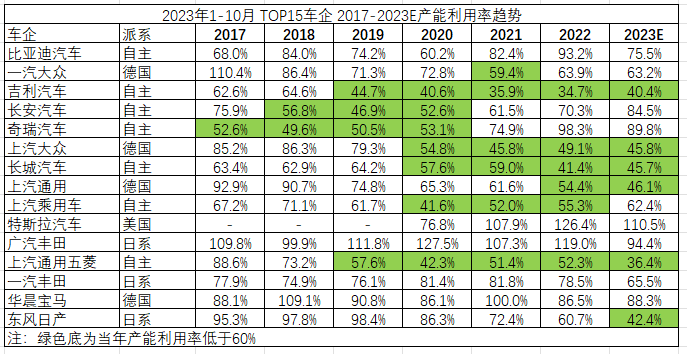

蓋世汽車研究院分析師指出,除自主品牌外,其他派系產(chǎn)能利用率均在持續(xù)下滑。

例如歐系品牌,2017年時(shí)整體產(chǎn)能利用率接近90%,到2023年已下滑至58%。以大眾汽車(中國)為代表,目前在華年產(chǎn)能約為552萬輛,而其2023年產(chǎn)量為300萬輛。蓋世汽車預(yù)計(jì)其今年實(shí)際產(chǎn)量將降至272萬輛,利用率下滑至五成左右。

盡管如此,受益于奔馳、寶馬、奧迪三大豪華品牌產(chǎn)能利用較高,歐系整體利用率下滑幅度相對可控,仍高居各派系之首。

蓋世汽車研究院分析師預(yù)測,2024年日韓和美系兩大派系產(chǎn)能過剩問題或?qū)⒏鼮閲?yán)峻。截至目前,日韓系產(chǎn)能利用率已從2017年的74%暴跌至45%。

其中,韓系產(chǎn)能利用率下滑速度更快。北京現(xiàn)代、起亞等兩大韓系廠商在華產(chǎn)能近200萬輛,但預(yù)計(jì)今年產(chǎn)量僅33萬輛,利用率不足兩成。為改善經(jīng)營情況,兩大韓系品牌開始轉(zhuǎn)做出口。同時(shí),悅達(dá)起亞將一工廠出租給了高合汽車,北京現(xiàn)代則出售了兩座閑置工廠。

日系品牌情況也變得不容樂觀。過去幾年,日系品牌由于規(guī)劃相對謹(jǐn)慎保守,使其在華產(chǎn)能利用率得以保持較高的狀態(tài),2017年-2021年,伴隨著燃油車產(chǎn)銷上升,日系品牌產(chǎn)能基本處于滿負(fù)荷狀態(tài)。但最近兩年在新能源沖擊下,其燃油車市場份額持續(xù)萎縮。

據(jù)蓋世汽車研究院預(yù)測,2024年豐田、本田、日產(chǎn)三大日系品牌在華產(chǎn)量約323萬輛,同期減少50萬輛,產(chǎn)能利用率可能下滑至51%,較去年將降8個(gè)百分點(diǎn)。

剩存的美系品牌福特、通用的???????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????處境同樣艱難,在華銷量已連續(xù)下滑多年。根據(jù)預(yù)測,長安福特和上汽通用兩大合資品牌今年產(chǎn)量約為94萬輛,較上年減少30萬輛,整體產(chǎn)能利用率降至三成左右。

與此同時(shí),部分自主新能源車企也面臨產(chǎn)能過剩。盡管新能源汽車市場玩家日益增多,但存在發(fā)展質(zhì)量和規(guī)模參差不齊的問題。一方面頭部車企積極擴(kuò)張產(chǎn)能規(guī)模;另一方面破產(chǎn)潮不斷,導(dǎo)致大量新能源工廠空置。

資料顯示,僅2023年,就有7個(gè)大型新能源項(xiàng)目開工建設(shè),合計(jì)年產(chǎn)能132萬輛。而今年,賽力斯、蔚來、小鵬等多家車企的新能源工廠將建成投產(chǎn)。

這些項(xiàng)目多為車企的超前部署,一時(shí)間難以消化。例如,蔚來今年產(chǎn)能預(yù)計(jì)將升至48萬輛,但實(shí)際產(chǎn)量為22萬輛,利用率約四成。睿藍(lán)兩大工廠產(chǎn)能利用率預(yù)計(jì)從去年的六成降至一成。

不過,由于新能源產(chǎn)業(yè)仍處于上升期,整體而言暫未出現(xiàn)嚴(yán)重的產(chǎn)能過剩問題。新能源車企在吸取了燃油車“前輩”的教訓(xùn)后,擴(kuò)張步伐較為謹(jǐn)慎。所以,大部分車企的產(chǎn)能利用率得以維持在六成以上。例如,賽力斯、小鵬、理想等新能源品牌,產(chǎn)能利用率均在七成以上,優(yōu)于許多傳統(tǒng)車企。

出海,新的方向

如何解決過剩產(chǎn)能,這是汽車行業(yè)長期需要解答的問題。對此,蓋世汽車研究院分析師表示,一般有以下常規(guī)解決方案:

一,改造升級。像產(chǎn)能利用率下滑的傳統(tǒng)車企,不必重新擴(kuò)建新能源工廠。其必須加快改造升級速度,從而降低燃油車產(chǎn)能,提升新能源產(chǎn)能。實(shí)際上,大眾、寶馬、廣汽集團(tuán)等傳統(tǒng)車企基本上都采取內(nèi)部轉(zhuǎn)化的方式,以解決燃油車產(chǎn)能過剩問題。

比如,廣汽集團(tuán)旗下新能源品牌廣汽埃安發(fā)展勢頭強(qiáng)勁,成功接盤了廣汽菲克、廣汽三菱兩大品牌的燃油車工廠,并改造為新能源汽車工廠。伴隨著銷量的穩(wěn)步上升,今年廣汽埃安三大工廠整體產(chǎn)能利用率依舊能保持在八成左右。

2、出售或轉(zhuǎn)讓。將過剩產(chǎn)能轉(zhuǎn)讓給銷量快速擴(kuò)張的車企。如北京現(xiàn)代已出售兩座工廠以緩解壓力,神龍汽車將二工廠轉(zhuǎn)讓給東風(fēng)本田。

3、直接關(guān)停。對于難以改造或轉(zhuǎn)讓的閑置產(chǎn)能,直接關(guān)停。

悅達(dá)起亞鹽城工廠,圖片來源:起亞Kia

在解決過剩產(chǎn)能問題上,政府、企業(yè)、投資方等需要多方協(xié)作。針對新能源產(chǎn)能過剩問題,業(yè)內(nèi)建議參考燃油車廠后續(xù)利用模式——代工、出售,或是由政府回收,實(shí)現(xiàn)資源優(yōu)化再利用。

比如,神龍汽車一工廠停產(chǎn)后,被政府收儲改做商業(yè)用地,形成的商業(yè)收益政府和神龍汽車五五分。這為神龍補(bǔ)充了數(shù)十億元現(xiàn)金流。

近日,高合汽車暴雷。理想汽車董事長兼CEO李想就此發(fā)表觀點(diǎn),國家應(yīng)該建立和引導(dǎo)汽車企業(yè)的合并與收購體系。他認(rèn)為,兼并重組造成的社會損失要比經(jīng)營不善倒閉小很多。據(jù)他分析,如果說企業(yè)因經(jīng)營不善而并購造成的社會損失是10的話,那么因經(jīng)營不善倒閉的社會損失則是100。

4、加大出口。車企可調(diào)整戰(zhàn)略,轉(zhuǎn)戰(zhàn)海外市場。出口是近兩年解決產(chǎn)能過剩問題的新思路。

寶馬、特斯拉等品牌的中國生產(chǎn)基地雖然一直有做出口業(yè)務(wù),但不是出于解決產(chǎn)能的問題。而當(dāng)部分邊緣外資品牌效益不好后,開始采用“內(nèi)銷轉(zhuǎn)出口”模式,比如北京現(xiàn)代、起亞等。隨著產(chǎn)能過剩問題危及到頭部車企,出口業(yè)務(wù)的重要性變大。

日前有消息稱,奧迪可能將在產(chǎn)能利用率不足的長春工廠生產(chǎn)Q8 E-tron。

圖片來源:上汽國際SMIL

蓋世汽車研究院分析師認(rèn)為,相較外資品牌,出口業(yè)務(wù)的增長對傳統(tǒng)自主品牌的產(chǎn)能提升情況更為明顯。比如,上汽集團(tuán)2023年銷量能保持在500萬輛的規(guī)模,其海外市場貢獻(xiàn)了四分之一。

該分析師指出,隨著出口和新能源銷量增長,可助力自主產(chǎn)能利用率逐步提升,從2023年的約30%上升到今年的46%左右。其中,奇瑞、比亞迪、上汽集團(tuán)等中國品牌,出口銷量實(shí)現(xiàn)強(qiáng)勢增長的車企受益最大,可抵消國內(nèi)燃油車銷量萎靡的負(fù)面影響。

但分析師警告道,目前來看,出口的速度趕不上車企產(chǎn)能擴(kuò)張的速度。后續(xù)隨著部分車企海外工廠建成投產(chǎn),貿(mào)易出口增速會持續(xù)放緩。這意味著,出口對解決國內(nèi)產(chǎn)能過剩問題短暫且有限。

“過剩實(shí)際上和盲目擴(kuò)張有關(guān)”,而只要有競爭就很難根除產(chǎn)能過剩問題。從政府、車企等角度來看,要想最大限度降低產(chǎn)能過剩問題,就必須要做到合理規(guī)劃產(chǎn)能,并通過代工、并購重組等方式盤活已有產(chǎn)能,提高利用率。

附:中國主流新能車企布局圖2024版

來源:第一電動(dòng)網(wǎng)

作者:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/220411

以上內(nèi)容轉(zhuǎn)載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動(dòng)網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報(bào)價(jià)!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號