自2023年激光雷達(dá)開啟了“放量”元年,相關(guān)企業(yè)發(fā)展迅速,尤其是國內(nèi)激光雷達(dá)企業(yè)正在主導(dǎo)全球市場,并已形成不同梯隊,禾賽科技、速騰聚創(chuàng)、華為等占據(jù)了第一梯隊,而后方企業(yè)仍在努力擴(kuò)大融資規(guī)模和獲取車企定點。

目前,國內(nèi)頭部激光雷達(dá)廠商之間的競賽愈發(fā)激烈,如禾賽科技和速騰聚創(chuàng)雙方的交付量不斷攀升,但由于產(chǎn)品迭代加速、市場規(guī)模持續(xù)擴(kuò)大等因素,競爭格局尚未穩(wěn)定。

近日,速騰聚創(chuàng)和禾賽科技兩大上市龍頭相繼發(fā)布2024年一季度財報,從中可以窺探一二。

格局未穩(wěn),暗流涌動

今年第一季度,速騰聚創(chuàng)實現(xiàn)營收約3.6億元,同比增長149.1%,主要得益于其ADAS激光雷達(dá)產(chǎn)品銷售的大幅增長。

財報數(shù)據(jù)顯示,一季度,速騰聚創(chuàng)激光雷達(dá)產(chǎn)品總銷量約12.0萬臺,其中用于ADAS應(yīng)用的激光雷達(dá)產(chǎn)品銷量約11.6萬臺,與2023年同期分別增長457.4%、542.0%。

這使得速騰聚創(chuàng)用于ADAS應(yīng)用的激光雷達(dá)產(chǎn)品收入增至3.1億元,比2023年同期的約0.7億元大幅增長了327.0%。

禾賽科技一季度總營收與速騰聚創(chuàng)相當(dāng),也是約3.6億元人民幣,不過卻是同比下滑16%。財報稱,其Robotaxi業(yè)務(wù)需求放緩,自動駕駛激光雷達(dá)產(chǎn)品的銷售收入減少,導(dǎo)致公司營收同比下降。

雖然禾賽科技和速騰聚創(chuàng)在營收總額上持平,但在營收結(jié)構(gòu)、市場策略及未來發(fā)展方向上展現(xiàn)出了不同的特色和側(cè)重點,速騰聚創(chuàng)的重點創(chuàng)收板塊還包括機(jī)器人相關(guān)業(yè)務(wù)。

目前ADAS激光雷達(dá)依然是雙方核心所在。

從銷量來看,禾賽一季度激光雷達(dá)總交付量同樣得到大幅增長,同比增長69.7%至5.9萬臺;其中ADAS產(chǎn)品交付量約5.2萬臺,同比增長86.1%。

此等表現(xiàn)與速騰聚創(chuàng)已經(jīng)存在一定差距。

根據(jù)蓋世汽車研究院智能駕駛配置數(shù)據(jù)庫顯示,2024年1月至3月,速騰聚創(chuàng)激光雷達(dá)裝機(jī)量達(dá)11.6萬臺,以51.6%的市場份額位居榜首;華為技術(shù)緊隨其后,裝機(jī)量為4.2萬顆,占據(jù)18.6%的市場份額,位居第二;禾賽和圖達(dá)通占據(jù)三、四名的位置,市場份額,分別為15.2%和12.5%。

在去年的同一時間段,則是由禾賽科技領(lǐng)銜。

速騰聚創(chuàng)的銷量爆發(fā)很大程度上得益于其定點項目的量產(chǎn)落地和數(shù)量的不斷擴(kuò)張。截至2024年5月17日,速騰聚創(chuàng)已獲得全球22家汽車整車廠及Tier 1的71款車型的量產(chǎn)定點訂單,其中包括一家2021-2022年全球銷量最大的整車廠。

截止第一季度末,速騰聚創(chuàng)已助力其中12家客戶的25款車型實現(xiàn)大規(guī)模量產(chǎn)落地,同時,速騰聚創(chuàng)激光雷達(dá)歷史累計總銷量突破46萬臺,其中車載激光雷達(dá)累計總銷量超40萬臺。

禾賽定點也在增多,與速騰聚創(chuàng)不相上下,現(xiàn)階段,禾賽在前裝量產(chǎn)市場累計已獲得來自18個主機(jī)廠和Tier-1客戶近70款車型定點。據(jù)介紹,在《財富》世界 500 強榜單全球收入最高的10家國際汽車廠商中,有6家汽車廠商或其合資合作伙伴已經(jīng)與禾賽達(dá)成了量產(chǎn)定點合作關(guān)系。

綜合來看,國內(nèi)激光雷達(dá)領(lǐng)域的競爭,尚未有明確的勝負(fù)之分,禾賽科技與速騰聚創(chuàng)總營收、出貨量均在今年實現(xiàn)大規(guī)模增長,但依舊未能擺脫虧損。

快要賺錢了?

財報顯示,今年第一季度,不包括以股份為基礎(chǔ)的薪酬、向投資者發(fā)行的金融工具的公允價值變動和上市費用,速騰聚創(chuàng)調(diào)整后凈虧損為8410萬元,2023年同期凈虧損為9500萬元,同比收窄11.5%。

值得注意的是,速騰聚創(chuàng)指出,由于一季度銷售了更多的量產(chǎn)激光雷達(dá),因此ADAS應(yīng)用激光雷達(dá)產(chǎn)品的平均單價由2023年第一季度的約人民幣4000元減少至2024年第一季度的約人民幣2600元,部分抵銷了產(chǎn)品銷量增長帶來的營收增加。

此外,該季度,速騰聚創(chuàng)的研發(fā)費用約1.5億元,較2023年同期的約0.8億元增長97.4%。

禾賽科技第一季度凈虧損則為1.07億元,去年同期凈虧損為1.19億元,同比縮小10.08%。禾賽聯(lián)合創(chuàng)始人及 CEO李一帆表示:“在第一季度,我們在季節(jié)性因素以及Robotaxi業(yè)務(wù)需求較去年放緩的情況下,依然展現(xiàn)了出色的財務(wù)韌性。”

盡管雙方均未能擺脫虧損泥潭,但已有一些好的趨勢顯露。

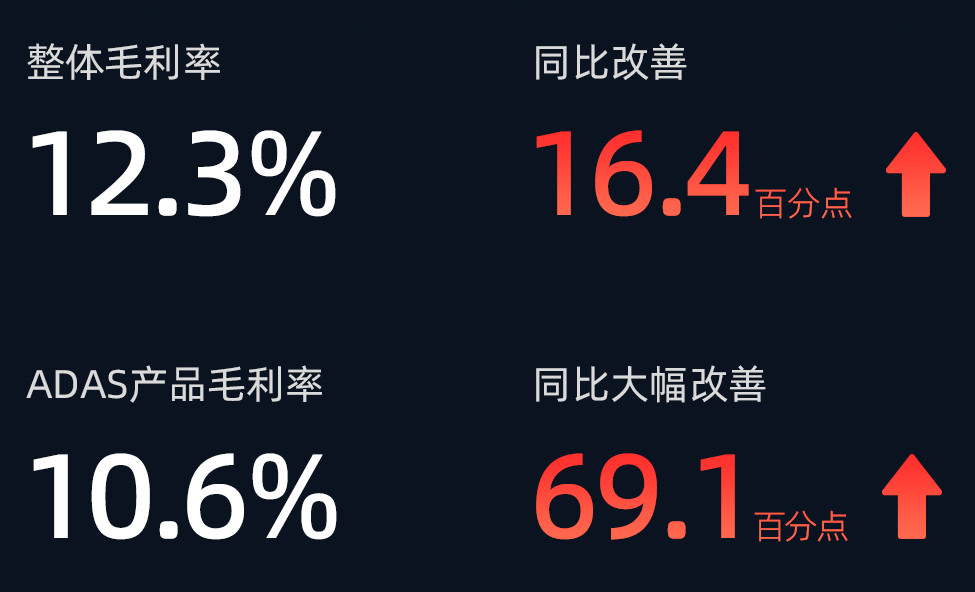

除了虧損的收窄外,得益于ADAS應(yīng)用的激光雷達(dá)產(chǎn)品產(chǎn)量規(guī)模的持續(xù)增長,速騰聚創(chuàng)在一季度實現(xiàn)毛利為4450萬元,2023年同期毛損為590萬元,毛利率從2023年同期的4.1%毛損率大幅提升至本季度12.3%的毛利率。

其中用于ADAS應(yīng)用的產(chǎn)品毛利為3250萬元,2023年同期毛損為4190萬元,該產(chǎn)品類別的毛利率從2023年同期的毛損率58.5%,顯著提高至本季度的毛利率10.6%,同比改善了69.1百分點。

圖源:速騰聚創(chuàng)

禾賽的毛利率更是一直維持在業(yè)內(nèi)較高水平。一季度,禾賽科技Robotaxi業(yè)務(wù)和ADAS業(yè)務(wù)綜合毛利率達(dá)38.8%。Robotaxi業(yè)務(wù)為禾賽貢獻(xiàn)了可觀的利潤,也是其目前綜合毛利率在業(yè)內(nèi)遙遙領(lǐng)先的重要原因。

對于實現(xiàn)盈利,雙方都比較樂觀。其中,速騰聚創(chuàng)計劃2025年實現(xiàn)盈虧平衡。禾賽則預(yù)計將在2024年第四季度實現(xiàn)盈利。

隨著量產(chǎn)規(guī)模的擴(kuò)大、成本的降低和市場定價能力的提升,禾賽和速騰聚創(chuàng)正在奔向盈利轉(zhuǎn)正,這一時間或許離我們不會太遠(yuǎn)。

這種期望主要基于對未來激光雷達(dá)銷量持續(xù)增長的預(yù)期。

速騰聚創(chuàng)CEO邱純潮表示:“因為汽車的銷售表現(xiàn)是有季節(jié)性的,一般來說,第一、二季度都屬于淡季,但預(yù)計三、四季度的表現(xiàn)會有所好轉(zhuǎn)。”這意味著,在下半年,理想狀態(tài)下激光雷達(dá)上車量會進(jìn)一步增加。

從更長遠(yuǎn)的角度來看,激光雷達(dá)賽道的增長點還有很多。

增長空間在哪里?

目前汽車行業(yè)仍是激光雷達(dá)發(fā)展的主要驅(qū)動力,尤其是ADAS和自動駕駛汽車的快速滲透,城市NOA和L3的發(fā)展,給了市場足夠大的想象空間,預(yù)計激光雷達(dá)上車量將持續(xù)提升。

在此過程中,隨著成本的不斷下探,車企與激光雷達(dá)企業(yè)正在尋求將激光雷達(dá)應(yīng)用于更廣泛的車型中,尤其是20萬以下的大眾車型。

激光雷達(dá)的降本持續(xù)已久,逐漸駛向千元級賽道,這一趨勢在今年尤為明顯。

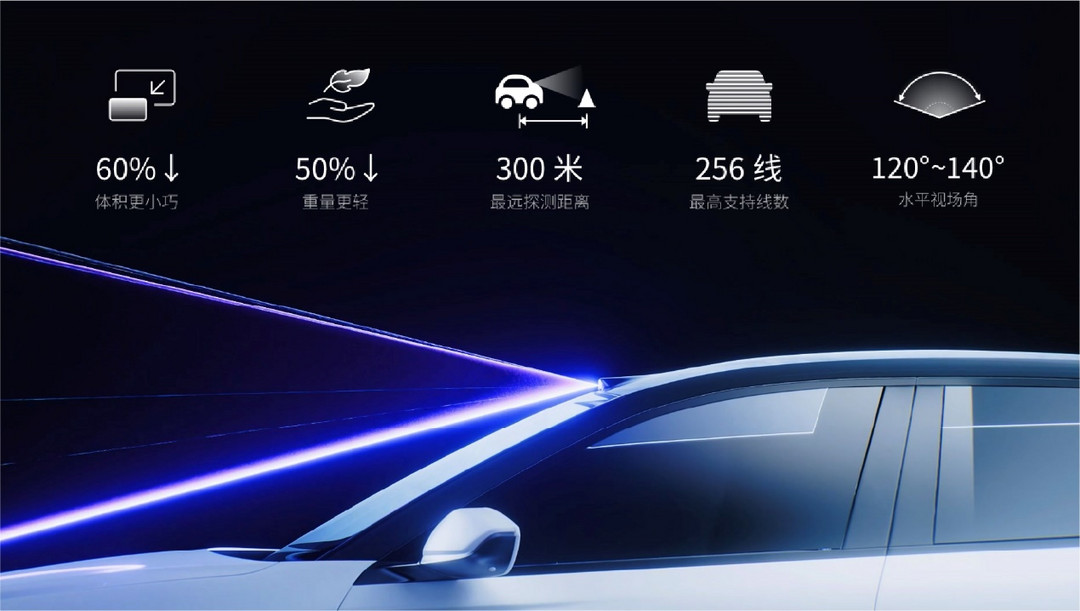

4月15日,速騰聚創(chuàng)發(fā)布M平臺新一代中長距激光雷達(dá)MX,號稱引領(lǐng)行業(yè)進(jìn)入“千元機(jī)”時代。據(jù)官方介紹,這款激光雷達(dá)主要聚焦15~20萬元市場。目前MX已擁有3個量產(chǎn)項目定點,其中首個定點項目預(yù)計將于2025年上半年實現(xiàn)大規(guī)模量產(chǎn)。

圖源:速騰聚創(chuàng)

邱純潮表示:“我們的目標(biāo)是讓15萬元的車也能配置激光雷達(dá)。”

目前,激光雷達(dá)價格仍有下降的空間,在業(yè)績電話會上,速騰聚創(chuàng)方面透露,今年下半年將推出自研的SoC芯片,以取代FPGA,產(chǎn)品價格上會有下降。同時隨著產(chǎn)品起量,該公司原材料議價能力提高,原材料降本明顯。

除了速騰聚創(chuàng),禾賽為ADAS產(chǎn)品制定了雙軌戰(zhàn)略發(fā)展路徑:極致性能與極致成本。這集中體現(xiàn)在禾賽最新發(fā)布的兩款遠(yuǎn)距激光雷達(dá)產(chǎn)品AT512和ATX上。

其中,ATX是基于禾賽第四代芯片架構(gòu)打造,雖然并未直接公布這款激光雷達(dá)的具體價格,但其瞄準(zhǔn)的核心目標(biāo)市場同樣在15萬元價格區(qū)間。據(jù)悉,ATX已獲得了來自4家全球及國內(nèi)主機(jī)廠的前裝量產(chǎn)項目定點,并預(yù)計將于2025年Q1開始大規(guī)模量產(chǎn)。

圖源:禾賽科技

可以預(yù)計,若激光雷達(dá)真能在20萬以下車型市場打出一番天地,必然迎來市場規(guī)模的大幅增長。

與此同時,海外市場也是一大增長點。

觀察此次速騰聚創(chuàng)和禾賽財報發(fā)布,雙方不約而同地披露了些許海外業(yè)務(wù)的進(jìn)展。

其中,禾賽方面表示,近期成功獲得了兩家頂尖客戶的定點合作,包含一家國際頂級汽車品牌和一家國際主流合資汽車廠商。

速騰聚創(chuàng)將M3作為攻略海外市場的主力產(chǎn)品。但由于海外推進(jìn)節(jié)奏受限,預(yù)計要到2026年左右,才會陸續(xù)有越來越多的項目推進(jìn)量產(chǎn)。

速騰聚創(chuàng)表示,目前其已經(jīng)在北美、歐洲建立了分支機(jī)構(gòu),在日韓也有同事為客戶進(jìn)行支撐,并且最近斬獲了一個在2021年到2022年全球最大銷量的整車廠的全球業(yè)務(wù)。

國內(nèi)激光雷達(dá)企業(yè)正在主導(dǎo)全球市場,而部分海外激光雷達(dá)廠商面臨衰退,市場競爭愈發(fā)激烈。中國激光雷達(dá)企業(yè)在技術(shù)上不斷創(chuàng)新,形成了多技術(shù)路線并行的局面。與此同時,從上游的激光器、探測器到中游的產(chǎn)品制造再到下游的應(yīng)用場景,形成了較為完整的產(chǎn)業(yè)鏈布局。

通過技術(shù)創(chuàng)新和規(guī)模化生產(chǎn),中國激光雷達(dá)企業(yè)有效降低了產(chǎn)品成本,這是中國激光雷達(dá)及企業(yè)參與全球競爭的核心能力之一。但挑戰(zhàn)同樣存在,主要包括市場競爭的加劇、品牌影響力的提升以及地緣政治等方面的影響。

除了車型的下探和全球市場的擴(kuò)張,激光雷達(dá)的另一大增長點,在于非汽車行業(yè)的應(yīng)用,尤其是機(jī)器人領(lǐng)域。具身智能被認(rèn)為是“人工智能發(fā)展的下一個浪潮”,激光雷達(dá)在機(jī)器人領(lǐng)域的應(yīng)用空間遠(yuǎn)大于汽車行業(yè)的需求。

速騰聚創(chuàng)將自己定義為一家機(jī)器人公司,其有意擴(kuò)大機(jī)器人方向的商業(yè)落地應(yīng)用,邱純潮指出,隨著技術(shù)的不斷進(jìn)步和市場的不斷開拓,速騰聚創(chuàng)將在機(jī)器人領(lǐng)域扮演越來越重要的角色。

總體來看,中國激光雷達(dá)行業(yè)在技術(shù)創(chuàng)新、市場拓展以及政策支持等多方面因素的共同推動下,正展現(xiàn)出強勁的發(fā)展勢頭。盡管面臨技術(shù)成本、路線競爭、品牌建設(shè)等多重挑戰(zhàn),但整體發(fā)展前景依然被看好。

未來,隨著技術(shù)的不斷進(jìn)步、成本的進(jìn)一步降低以及國際市場的深入開拓,速騰聚創(chuàng)、禾賽等中國激光雷達(dá)企業(yè)有望在全球市場中占據(jù)更加重要的地位。

來源:第一電動網(wǎng)

作者:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/231882

以上內(nèi)容轉(zhuǎn)載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號