近日,蓋世汽車研究院發布了2024年1-6月智能駕駛供應商裝機量排行榜。

2024年上半年,汽車智能零部件市場呈現出蓬勃發展的態勢,各大細分領域均展現出強勁的增長潛力。從激光雷達、空氣懸架到高精地圖、前視攝像頭,再到智駕域控及其芯片、自動泊車APA方案和線控制動(Onebox方案),各大供應商在技術創新、市場拓展以及品牌影響力方面展開了激烈的競爭。

激光雷達供應商裝機量排行

速騰聚創以235,511臺的裝機量高居榜首,占據40.3%的市場份額。華為技術緊隨其后,裝機量達到143,862臺,市場份額為24.6%。禾賽科技和圖達通分別以116,439臺和86,972臺的裝機量位列第三和第四,市場份額分別為19.9%和14.9%。其余供應商合計裝機量僅為1,647臺,市場份額不足1%。

激光雷達市場增長強勁,速騰聚創作為領頭羊,其市場地位穩固,但華為技術、禾賽科技等企業正通過加大研發投入、優化產品性能及拓展市場渠道等方式,不斷縮小與領先者的差距。此外,隨著更多企業涌入激光雷達領域,市場競爭將進一步加劇,行業洗牌在所難免。(點擊查看??激光雷達供應商裝機量排行榜)

空氣懸架供應商裝機量排行

孔輝科技以136,962套的裝機量高居榜首,占據36.5%的市場份額;保隆科技緊隨其后,裝機量達到101,000套,市場份額為26.9%;拓普集團位列第三,裝機量為70451套,市場份額18.8%。威巴克和大陸分別以37,905套和26,453套的裝機量占據第四和第五位,市場份額分別為10.1%和7.1%。其他供應商合計裝機量僅為2,212套,市場份額不足1%。

從當前數據來看,市場集中度較高,前五大供應商合計占據了近90%的市場份額。這些龍頭企業憑借強大的研發實力和市場影響力,不斷推動空氣懸架技術的進步和市場的拓展。未來,隨著技術的進一步成熟和成本的降低,空氣懸架系統有望在更多車型上得到應用,進一步推動市場需求的增長。(點擊查看??空氣懸架供應商裝機量排行榜)

高精地圖供應商裝機量排行

高德以271,444套裝機量、46.5%的市場份額,持續領跑高精地圖市場。朗歌科技、騰訊和四維圖新緊隨其后,分別占據14.9%、14.5%和11.3%的市場份額。中海庭及其他供應商也占據了一定份額,但整體而言,市場集中度較高,高德的優勢尤為明顯。

從裝機量變化趨勢來看,高德持續保持高速增長,進一步鞏固了其市場領先地位。其他供應商如朗歌科技、騰訊等也在積極追趕,市場份額有所上升。這種趨勢表明,高精地圖市場正處于快速發展階段,各供應商都在加大投入,以搶占更多市場份額。(點擊查看??高精地圖供應商裝機量排行榜)

前視攝像頭供應商裝機量排行

博世以1,317,027套的裝機量領跑市場,占據22.9%的市場份額,彰顯了其在前視攝像頭領域的強大實力。電裝、采埃孚、維寧爾緊隨其后,分別占據9.8%、8.4%和8.1%的市場份額,這些傳統汽車零部件巨頭憑借技術積累和品牌影響力,在前視攝像頭市場占據重要地位。舜宇智領作為新興勢力,裝機量達到424,635套,市場份額為7.4%,顯示出強勁的增長勢頭。福瑞泰克、特斯拉、法雷奧、安波福和大陸等品牌也各有建樹,共同構成了前視攝像頭市場的多元化競爭格局。

當前,前視攝像頭市場競爭格局激烈,傳統汽車零部件巨頭與新興企業并存。博世、電裝、采埃孚等傳統企業憑借技術優勢和品牌影響力,繼續占據市場主導地位。然而,隨著自動駕駛技術的快速發展,新興企業如舜宇智領等通過技術創新和市場策略的調整,逐漸縮小了與傳統巨頭的差距。(點擊查看??前視攝像頭供應商裝機量排行榜)

行車ADAS供應商裝機量排行

博世以1,321,746套的裝機量穩居榜首,市場份額高達23.6%,彰顯了其在ADAS技術領域的深厚積累和強大競爭力。緊隨其后的是電裝,裝機量為565,964套,占據10.1%的市場份額。采埃孚、維寧爾等知名企業也緊隨其后,分別位列第三、第四,展現了行業內的激烈競爭態勢。

從裝機量排行來看,當前ADAS市場呈現出明顯的頭部集中效應,博世、電裝等領先企業占據了較大的市場份額。然而,隨著技術的不斷進步和市場的持續擴大,新興企業也在不斷涌現,試圖通過技術創新和差異化競爭來打破現有格局。(點擊查看??行車ADAS供應商裝機量排行榜)

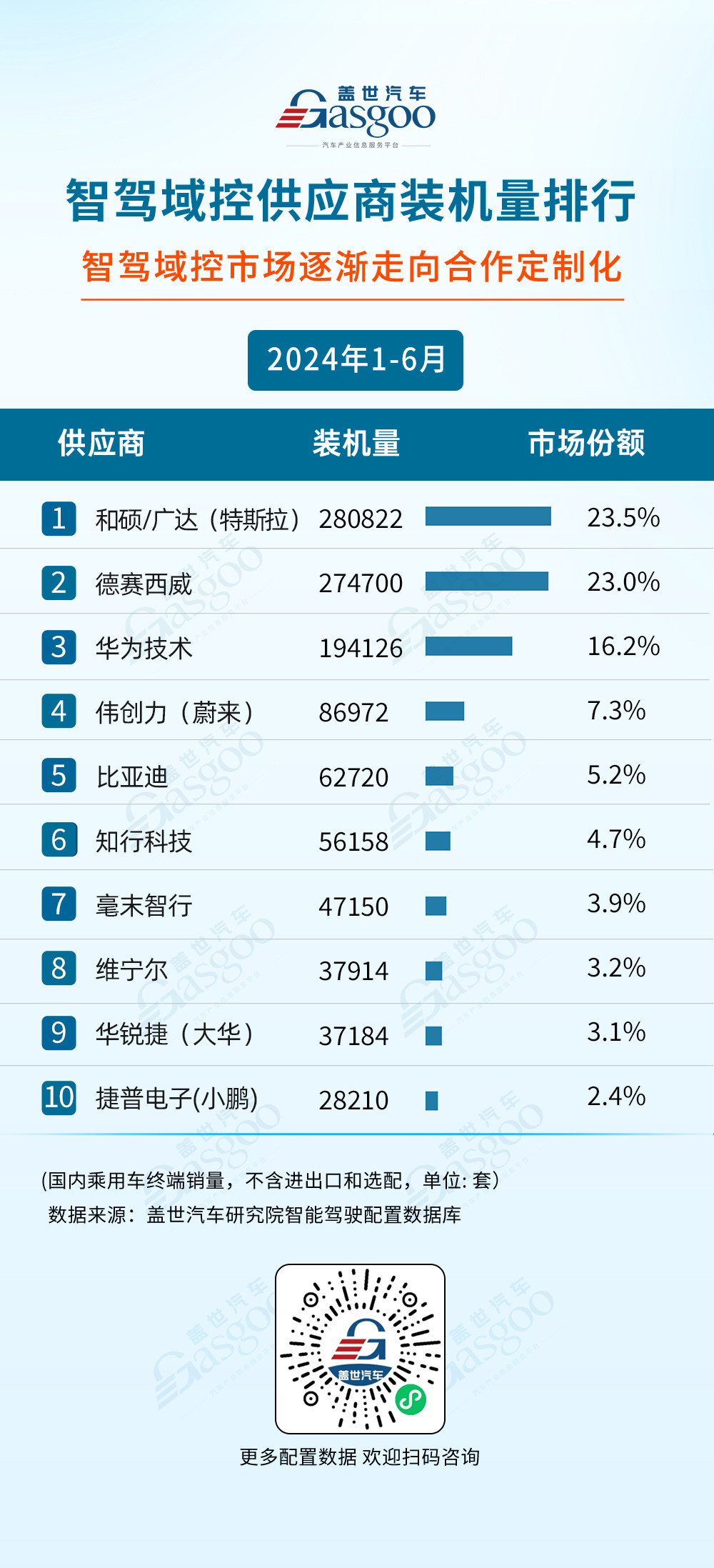

智駕域控供應商裝機量排行

和碩/廣達(特斯拉)以280822套裝機量位居榜首,市場份額高達23.5%,顯示出強大的市場統治力。緊隨其后的是德賽西威,裝機量為274700套,市場份額為23.0%,與榜首幾乎并駕齊驅。華為技術則以194126套裝機量位列第三,市場份額為16.2%,彰顯了其在智能技術領域的深厚積累。

值得注意的是,偉創力(蔚來)、比亞迪、知行科技等新興力量也在榜單中占據一席之地,分別占據7.3%、5.2%和4.7%的市場份額,顯示出智駕域控市場的新勢力正在崛起。(點擊查看??智駕域控供應商裝機量排行榜)

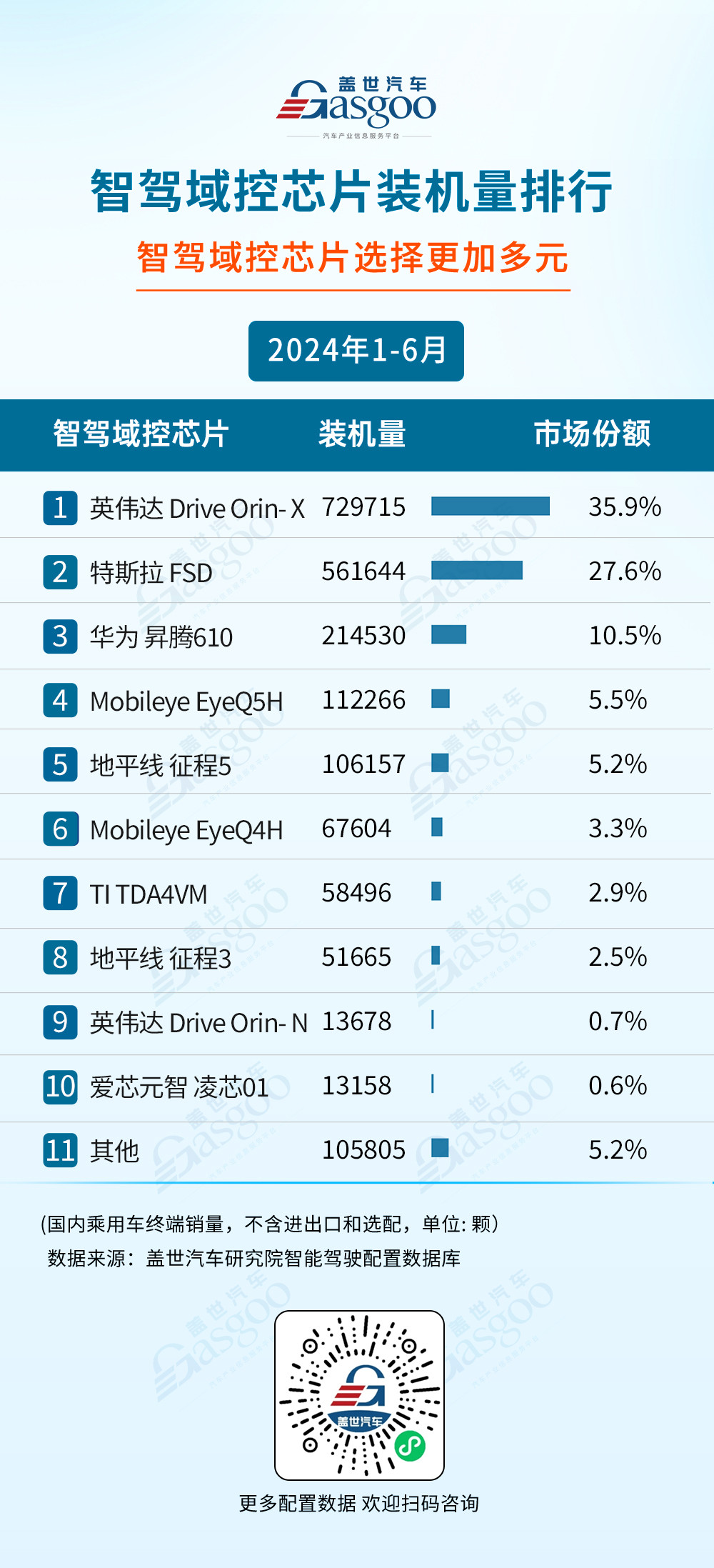

智駕域控芯片裝機量排行

英偉達Drive Orin-X以729,715顆的裝機量高居榜首,占據35.9%的市場份額,顯示出其在智能駕駛領域的強大實力。特斯拉FSD緊隨其后,裝機量達到561,644顆,市場份額為27.6%。華為昇騰610則以214,530顆的裝機量位列第三,市場份額為10.5%。

從當前裝機量數據可以看出,英偉達和特斯拉在智駕域控芯片市場占據絕對優勢,兩者合計市場份額超過60%。這一格局不僅反映了這兩家公司在技術創新和市場認可度上的領先地位,也預示著未來市場競爭的激烈程度。

與此同時,華為、Mobileye和地平線等公司在市場中也占據重要地位。華為昇騰610憑借其在智能駕駛領域的深厚積累,成功躋身前三。Mobileye EyeQ5H和地平線征程5則分別以5.5%和5.2%的市場份額緊隨其后,顯示出這些公司在特定市場中的競爭力。

自動泊車APA方案裝機量排行

法雷奧以465,615套的裝機量穩居榜首,市場份額高達23.8%,彰顯了其在自動泊車技術領域的領先地位。博世緊隨其后,裝機量達到413,834套,市場份額為21.2%,與法雷奧共同構成了市場的雙寡頭格局。理想、華為并列第三,裝機量均接近20萬套,市場份額均為9.9%,顯示出國內企業在自動泊車技術上的強勁實力。德賽西威、蔚來、TTE(同致電子)、縱目科技、小鵬、知行科技等國內企業也躋身前十,市場份額從5.8%至2.2%不等,展現了國內自動泊車市場的多元化競爭格局。

從市場份額來看,法雷奧和博世憑借深厚的技術積累和品牌影響力,占據了市場的半壁江山。而國內企業如理想、華為等,則憑借對本土市場的深刻理解和技術創新,逐步縮小與國際巨頭的差距。(點擊查看??自動泊車APA方案裝機量排行榜)

線控制動(Onebox方案)裝機量排行

博世作為行業領頭羊,以1,549,492套的裝機量占據了53.7%的市場份額,彰顯了其強大的技術實力和市場布局能力。弗迪動力緊隨其后,其裝機量為556,550套,市場份額達到19.3%。弗迪動力在新能源領域的深耕細作,為其在線控制動市場的表現提供了有力支撐,展現出強勁的增長潛力。伯特利以322,122套的裝機量排名第三,市場份額為11.2%。此外,萬都、大陸等供應商也憑借各自的優勢,在市場中占據了一席之地。

從數據可以看出,2024年上半年Onebox產品市場呈現出快速增長的態勢。隨著新能源汽車市場的不斷擴大,線控制動作為關鍵零部件之一,其市場需求將持續增加。未來,各大供應商需要繼續加大研發投入,提升產品質量和技術水平,以滿足市場的不斷變化和升級需求。

來源:第一電動網

作者:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/241021

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號