1月11日消息,中國汽車工業協會于今天發布了上月及2017全年中國汽車工業產銷數據。2017年12月,汽車產銷雙雙超過300萬輛,銷量環比和同比均呈小幅增長,產量有所下降。2017年,汽車產銷呈小幅增長,增速比上年同期呈一定回落。

同時,中汽協會秘書長助理許海東對2018年乘用車市場進行了預測。他表示,今年乘用車市場總體產銷量增速將在3%左右,其中SUV產品仍舊是熱點,將保持11%左右的增長,而商用車市場增速則會降至1%。至于新能源行業,2018年電動汽車銷量預計將超100萬臺,增速將保持在40%上下。

談及影響上述數據變化的具體因素,許海東分析指出,宏觀經濟變化是對汽車銷量最直接的影響因素,M2增速與其成正相關。鑒于近年來整體GDP增速穩中趨緩,PMI近期呈現下滑趨勢,我國經濟進入高質量發展階段,2018年車市產銷量增速不會高于2017年。整體而言,這種影響作用體現在正反兩個方面:1、國家對小微企業的扶持將增加汽車市場流動性,促進相應消費;2、一帶一路戰略的實施,有望推動中國汽車出口;3、特朗普提出的稅改方案將對世界各國經濟產生相應影響,其中涉及宏觀經濟、資金供應鏈等各個層面。

隨著此前購置稅補貼政策所發揮的邊際效用越來越弱,政策的相應調整也將對車市整體產生作用:1、雙積分政策的推行助推新能源汽車發展,同時會對整體銷量產生影響;2、新的銷售管理辦法實施,將為消費者帶來更便利的購車環境以及相對穩定的價格;3、人民銀行將實行新型汽車消費信貸政策,對貸款比例作出相應調整,助推消費者購車;4、第六階段排放標準出臺,部分地區或城市或將提前實施。

除此以外,雖然目前我國汽車保有量已達近2億,但隨著二手車銷量不斷增長,持續促進新車市場結構更新,使得整體銷量仍舊存在上漲空間,而乘用車保有量也與人口規模直接掛鉤。隨著二胎政策放開,人口數量隨之拉升,將調整家庭結構促進對于汽車的消費需求增長。另外,近期“共享汽車”這一概念大熱,共享汽車相關企業出于生存發展需要,必將推動汽車銷售。而此種情況未來是否存在降低私人汽車保有量的可能,始終還要由市場判定。

對于這一預測數據,中國汽車工業協會副秘書長師建華在后續交流環節表示:“事實上,3%與去年車市5%的增速差別不大。對于我國體量相對較大的汽車市場而言,已屬高速增長。”在他看來,這意味著我國汽車產業已經進入實實在在轉型升級階段:不靠銷量,而是靠經濟效益及企業收入向前發展。對于車市增速放緩將要帶來的影響,師建華提出,這種現象有可能引發行業整合,而企業合并對于市場競爭而言其實是好事。

師建華特別強調,汽車行業,尤其是新能源汽車領域,若需依靠政策拉動發展,這必將出現“虛假繁榮”景象。“當2020年補貼政策真正退坡以后,新能源汽車如果還能保持每年80-100萬臺的銷量,才是真正可以持續的發展。”

2017年,我國汽車行業面臨一定的壓力。一方面由于購置稅優惠幅度減小,乘用車市場在2016年出現提前透支;另一方面新能源汽車政策調整,對上半年銷售產生一定影響。從全年汽車工業運行情況看,產銷增速雖略低于年初5%的預計,但我們應該看到,今年是在2016年高基數的基礎上出現的增長,行業整體經濟運行態勢良好,呈現平穩增長態勢。

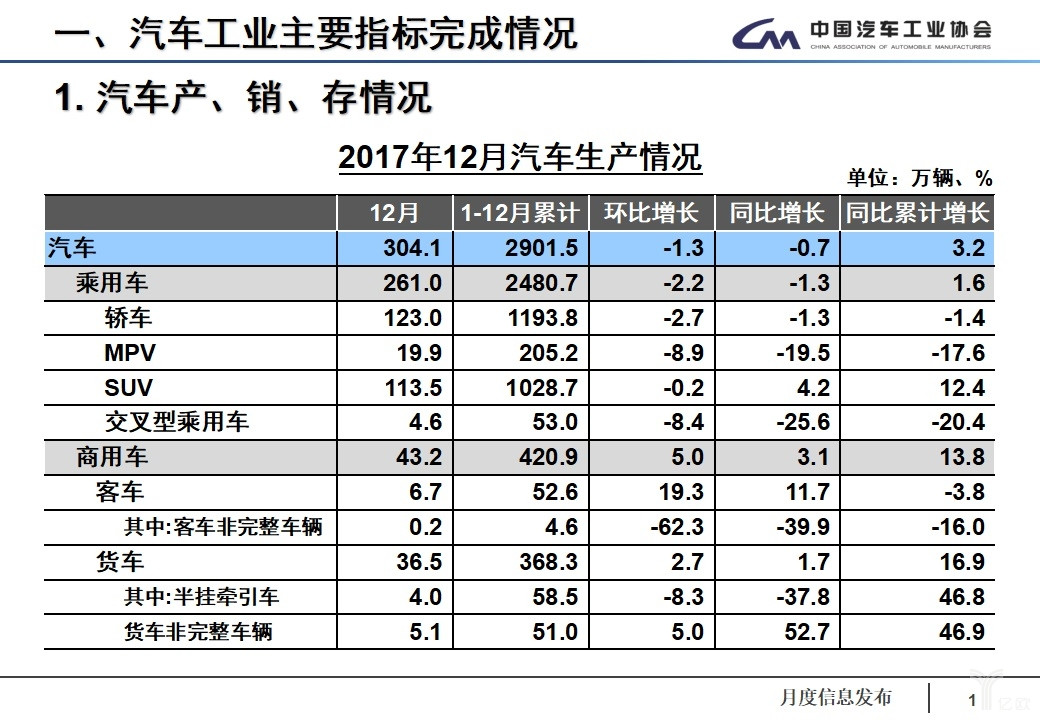

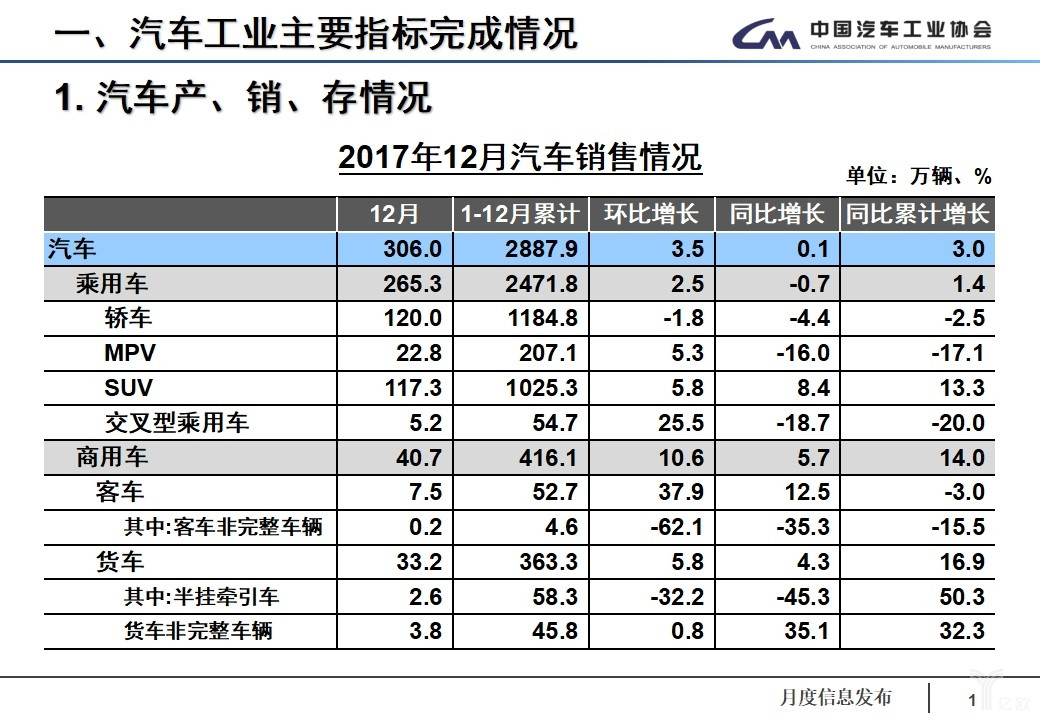

在具體數據方面,12月,汽車生產304.14萬輛,環比下降1.26%,同比下降0.70%;銷售306.03萬輛,環比增長3.47%,同比增長0.10%。2017年,汽車產銷2901.54萬輛和2887.89萬輛,同比增長3.19%和3.04%,增速比上年同期回落11.27個百分點和10.61個百分點。

(2017年12月汽車生產情況)

(2017年12月汽車銷售情況)

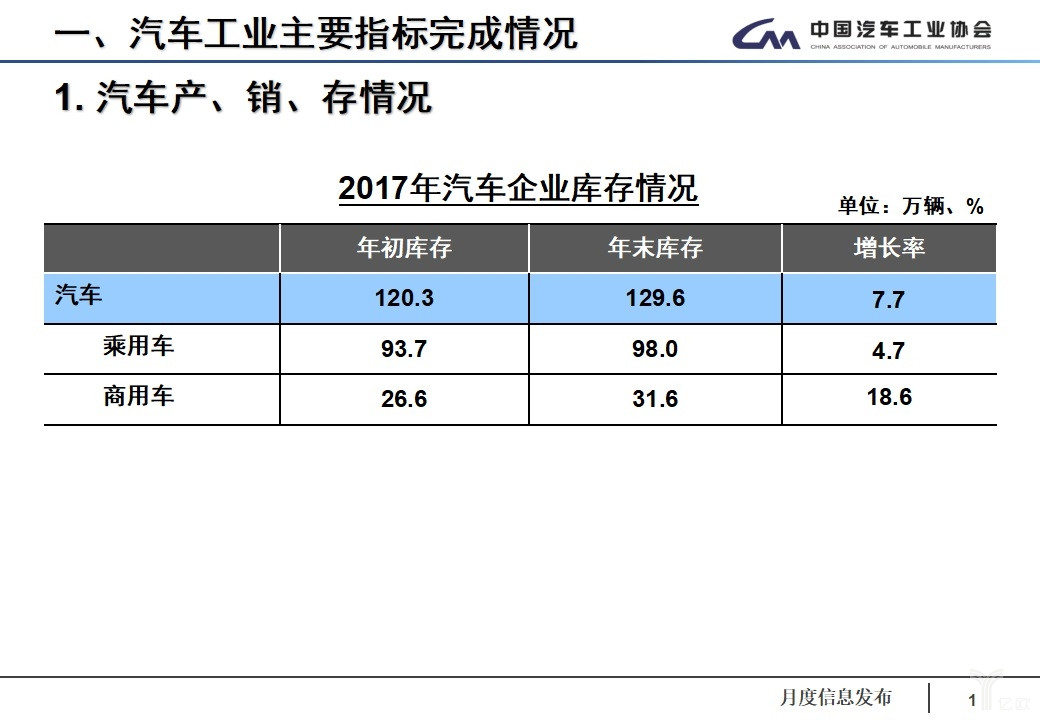

(2017年汽車企業庫存情況)

在乘用車方面:

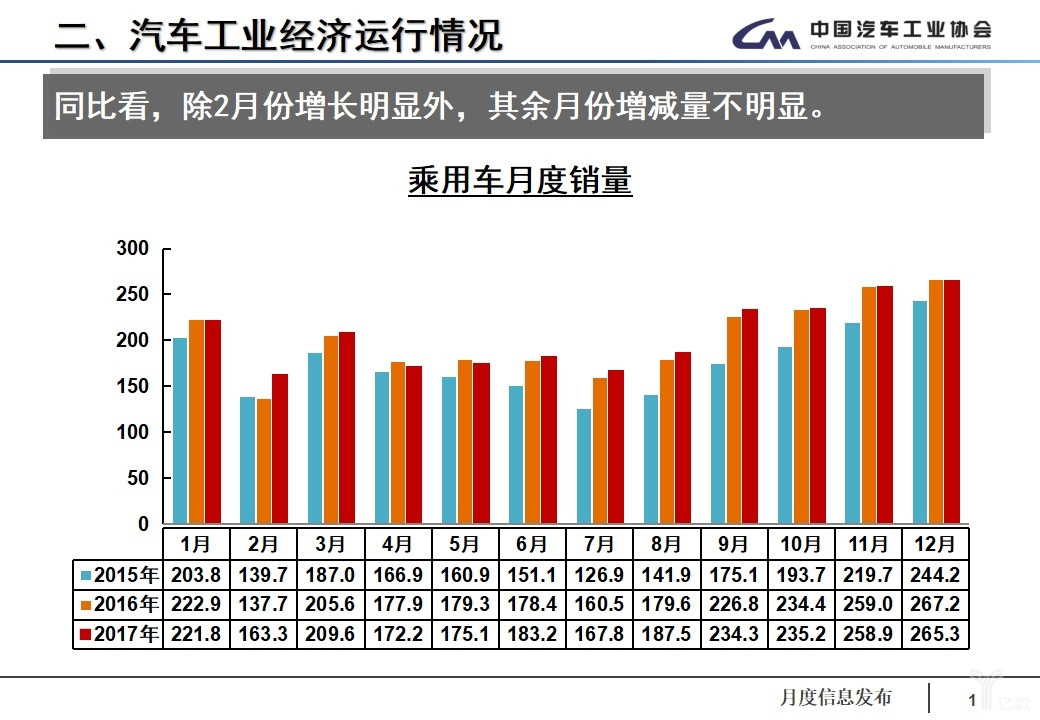

12月,乘用車共銷售265.33萬輛,環比增長2.46%,同比下降0.71%。在乘用車主要品種中,與上月相比,基本型乘用車(轎車)銷量呈小幅下降,其他三大類乘用車品種呈不同程度增長,其中交叉型乘用車增速尤為明顯;與上年同期相比,運動型多用途乘用車(SUV)銷量保持增長,其他品種有所下降。

(2006-2017年乘用車銷量及增長率)

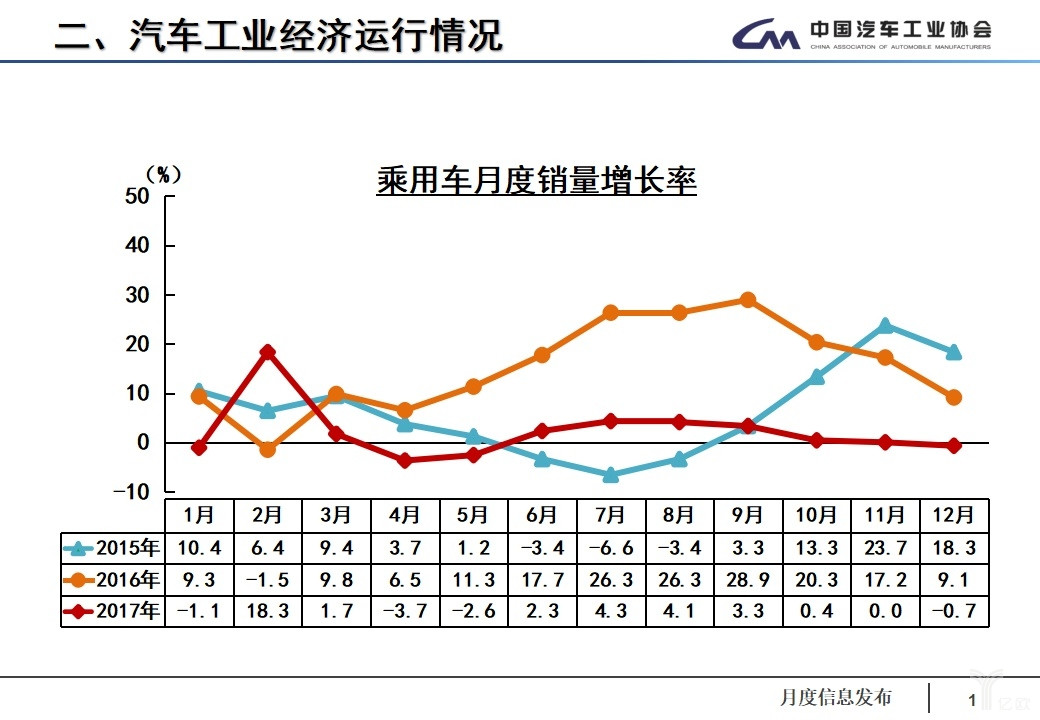

受購置稅優惠幅度減小的影響,乘用車產銷增速明顯減緩,是2008年以來年度最低增長水平。2017年,乘用車產銷分別完成2480.7萬輛和2471.8萬輛,同比分別增長1.6%和1.4%,均低于汽車總體1.6個百分點,占汽車產銷比重分別達到85.5%和85.6%,分別低于上年1.3和1.4個百分點。

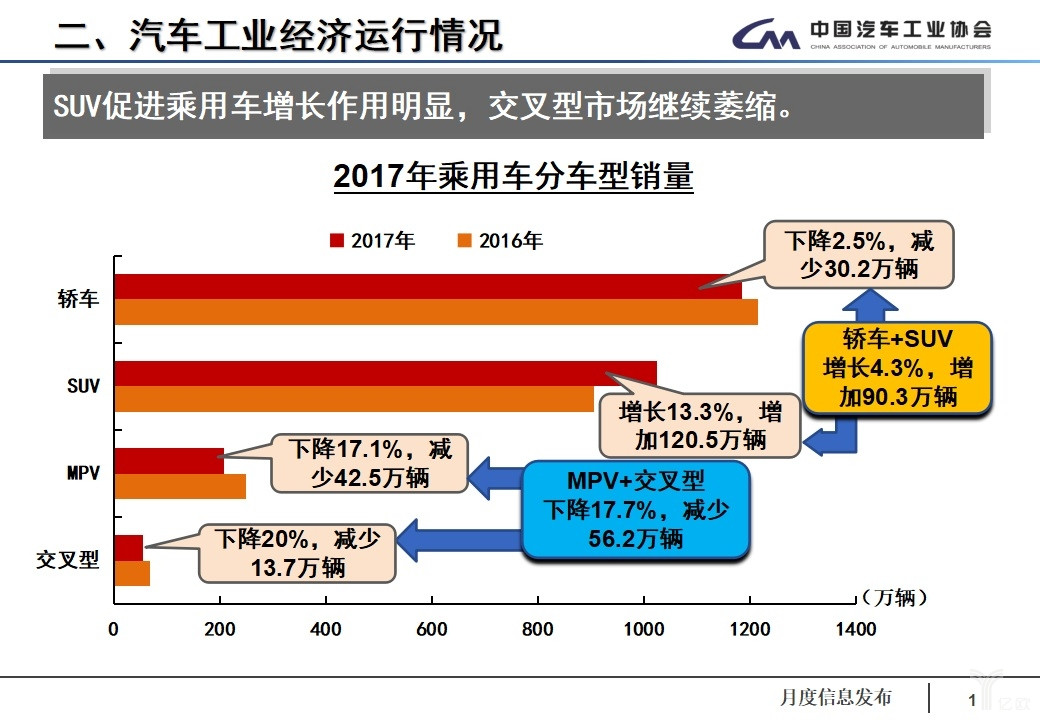

乘用車四類車型產銷情況看,轎車產銷同比分別下降1.4%和2.5%;SUV產銷同比分別增長12.4%和13.3%;MPV產銷同比分別下降為17.6%和17.1%;交叉型乘用車產銷同比分別下降20.4%和20%。

(12月乘用車月度銷量)

(乘用車月度銷量增長率)

(2017年乘用車分車型銷量)

在新能源汽車方面:

12月,新能源汽車產銷分別完成14.9萬輛和16.3萬輛,同比分別增長68.5%和56.8%。其中純電動汽車產銷分別完成7.5萬輛和8.2萬輛,同比分別增長122.2%和104.9%;插電式混合動力汽車生產1.8萬輛,銷售1.6萬輛,同比分別增長129.1%和141.9%。

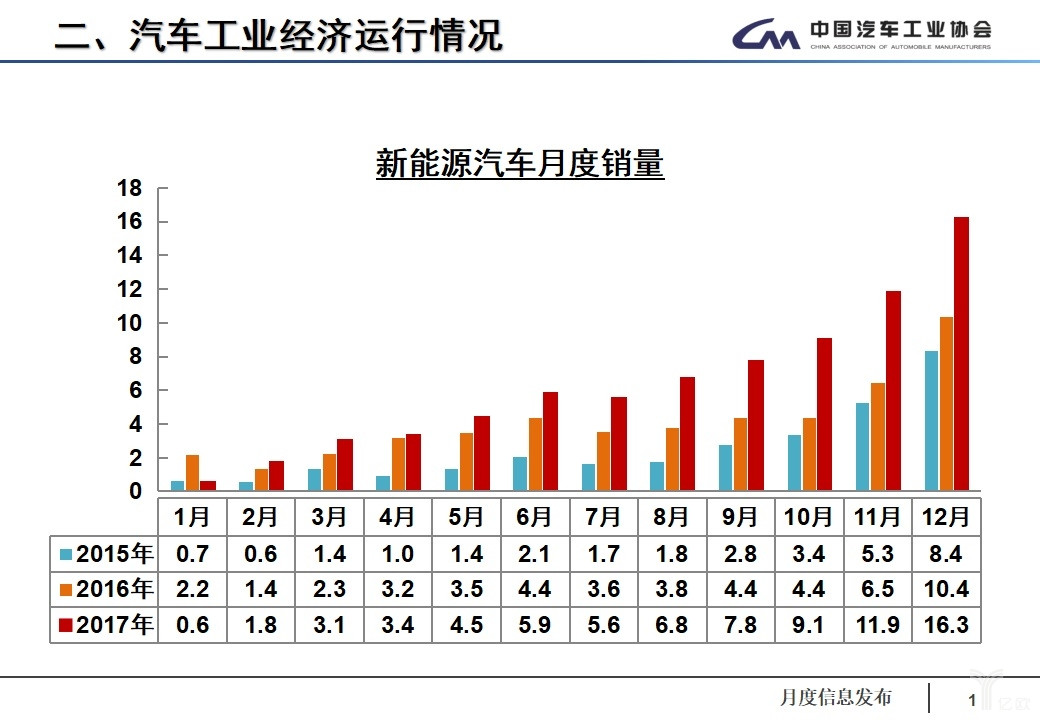

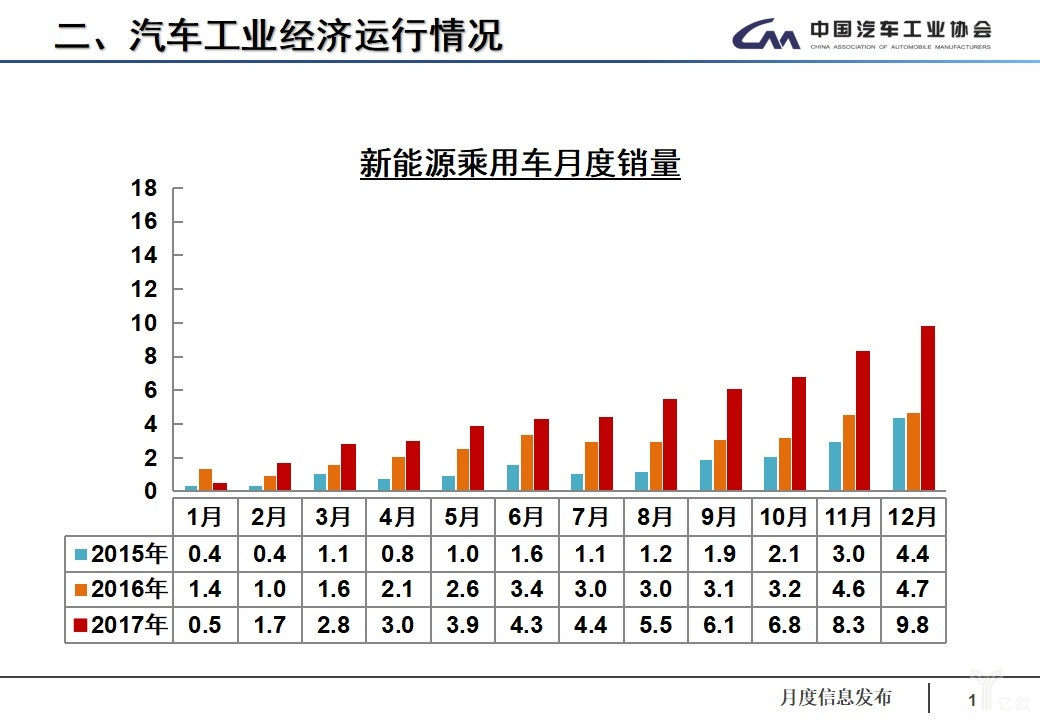

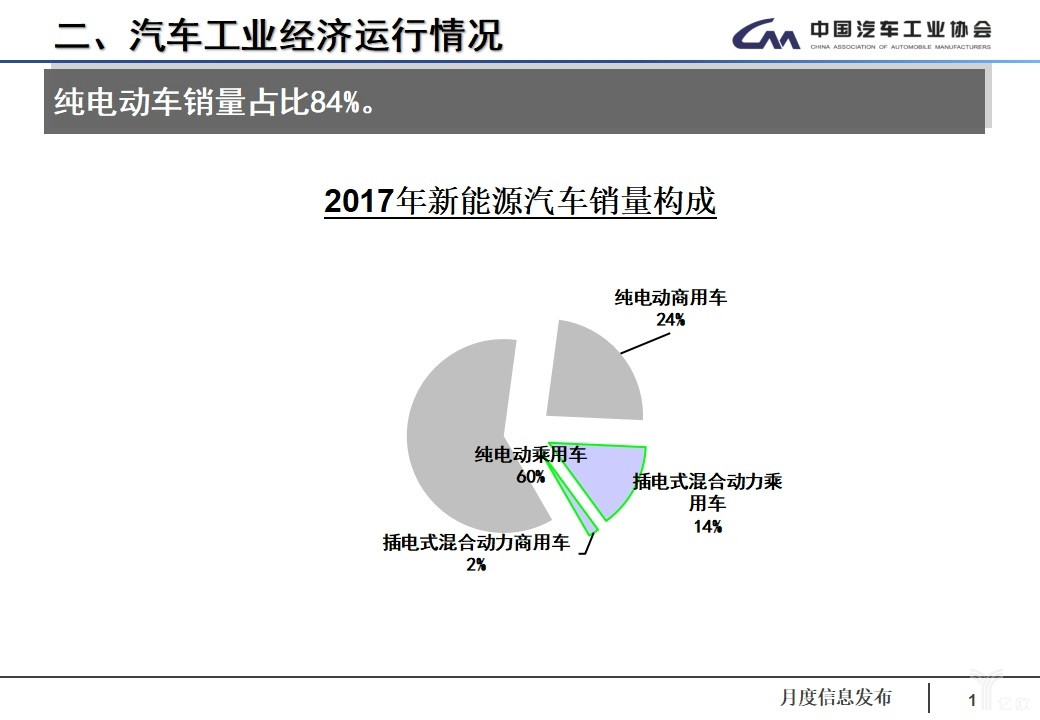

2017年,新能源汽車產銷分別完成79.4萬輛和77.7萬輛,比上年同期分別增長53.8%和53.3%。其中純電動汽車產銷分別完成47.8萬輛和46.8萬輛,比上年同期分別增長81.7%和82.1%;插電式混合動力汽車產銷分別完成11.4萬輛和11.1萬輛,比上年同期分別增長40.3%和39.4%。

(新能源汽車月度銷量)

(新能源乘用車月度銷量)

(2017年新能源汽車銷量構成)

在自主品牌和其他車系銷量方面:

12月,中國品牌乘用車共銷售129.36萬輛,環比增長9.06%,同比增長3.41%,占乘用車銷售總量的48.75%,占有率比上月提升2.95個百分點。

德系、日系、美系、韓系和法系乘用車分別銷售40.12萬輛、37.66萬輛、33.15萬輛、17.52萬輛和5.60萬輛,分別占乘用車銷售總量的15.12%、14.19%、12.49%、6.60%和2.11%。與上月相比,韓系品牌銷量呈較快增長,美系增速略低,其他外國品牌均呈下降,德系降幅更為明顯。

(12月中國品牌乘用車市場份額)

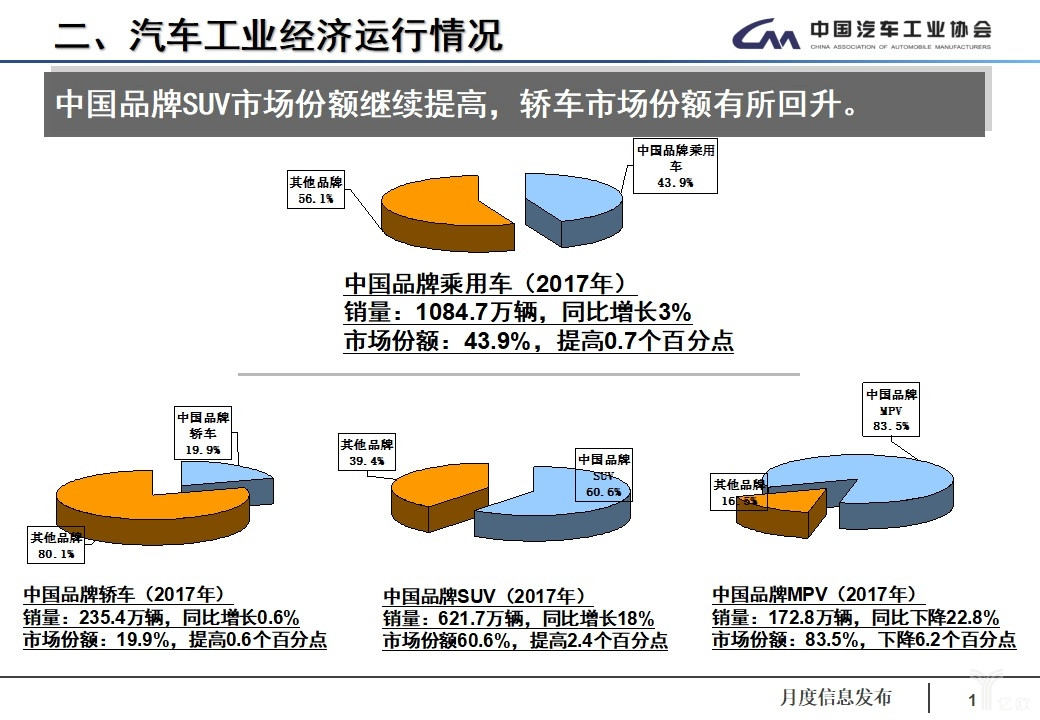

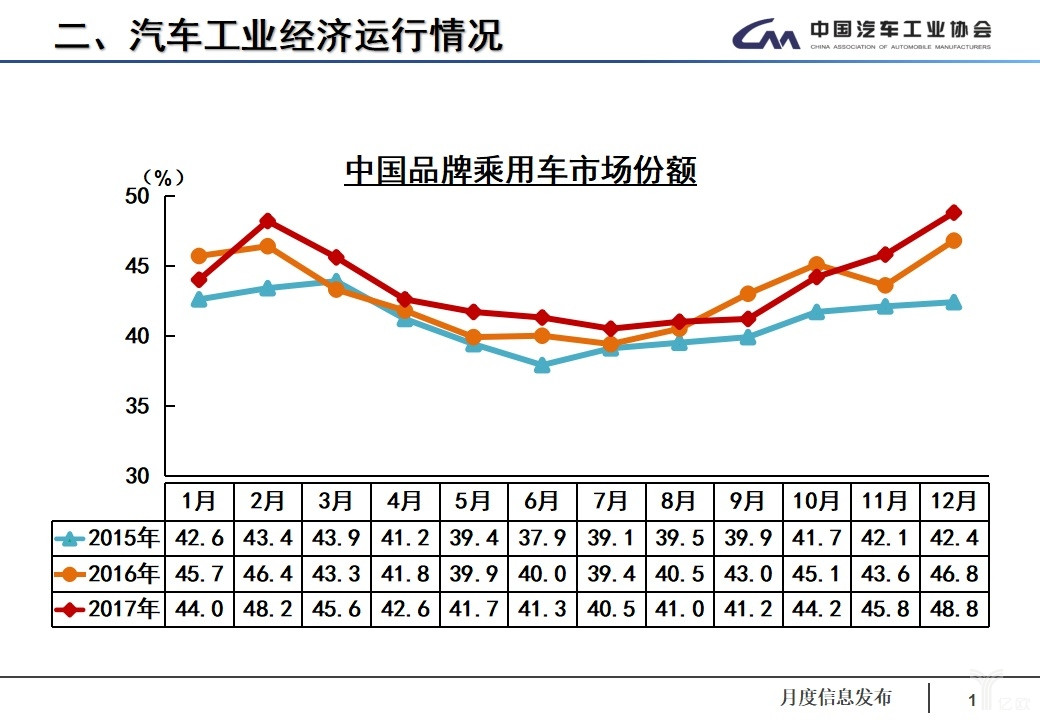

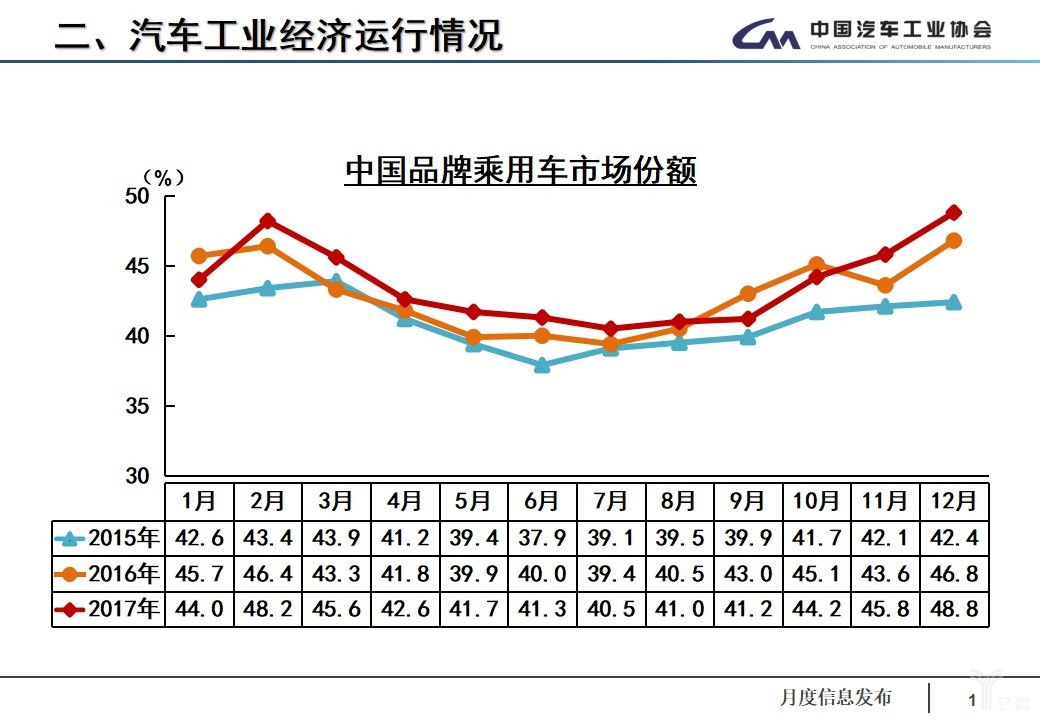

2017年,中國品牌乘用車共銷售1084.67萬輛,同比增長3.02%;占乘用車銷售總量的43.88%,占有率比上年同期提升0.69個百分點。

(2017年中國品牌乘用車銷量與市場份額統計)

(中國品牌乘用車市場份額變化趨勢)

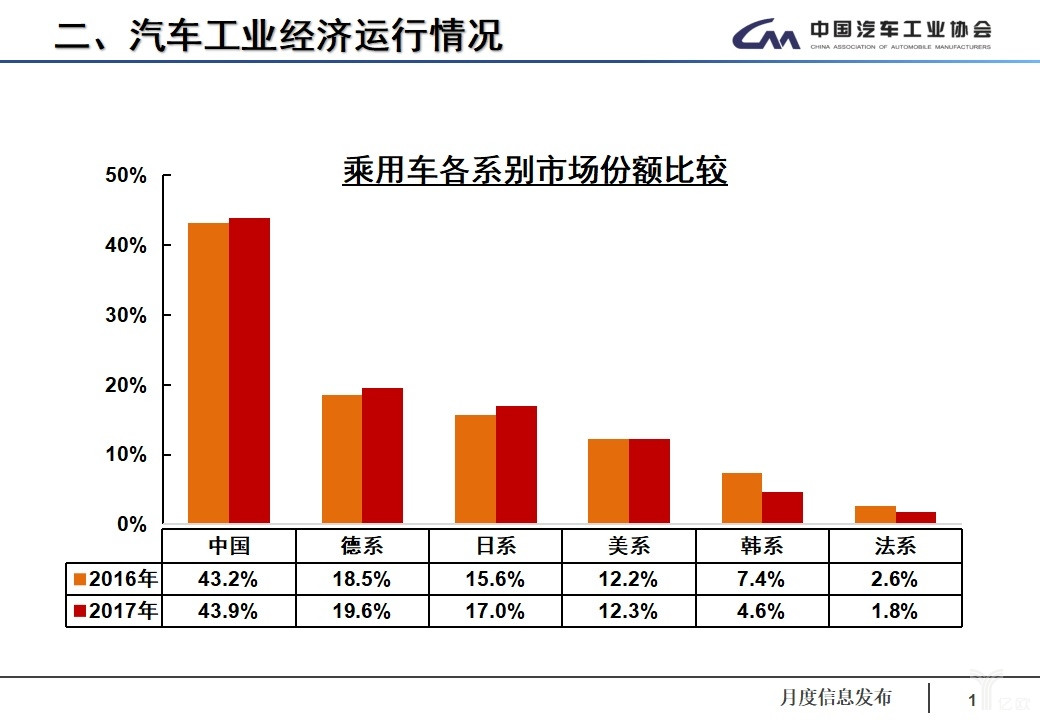

德系、日系、美系、韓系和法系乘用車分別銷售484.97萬輛、420.48萬輛、303.95萬輛、114.45萬輛和45.58萬輛,分別占乘用車銷售總量的19.62%、17.01%、12.30%、4.63%和1.84%。與上年同期相比,韓系和法系品牌銷量均呈快速下降,其他外國品牌呈一定增長,日系品牌增速更快。

(乘用車各系別市場份額比較)

在各大汽車品牌銷量方面:

12月,汽車銷量排名前十位的企業依次是:上汽、東風、北汽、長安、一汽、廣汽、吉利、長城、華晨和奇瑞。與上月相比,一汽銷量下降較快,長城、東風和廣汽降幅略低,其他企業呈不同程度增長,其中北汽和奇瑞增速更快。12月,上述十家企業共銷售265.26萬輛,占汽車銷售總量的86.68%。

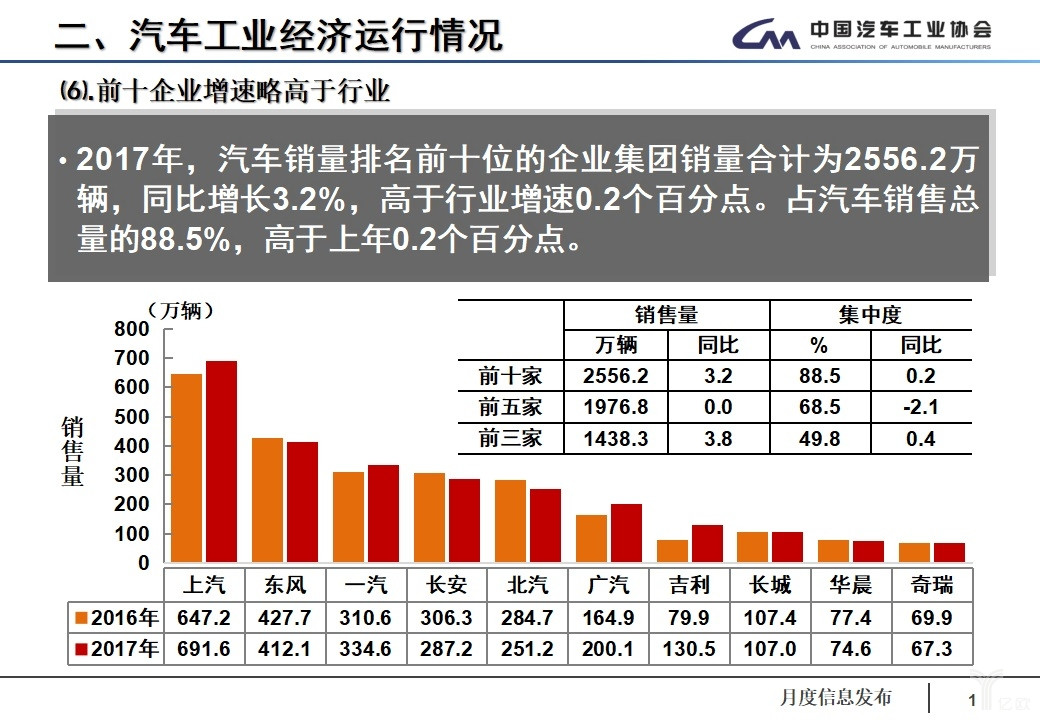

2017年,汽車銷量排名前十位的企業依次是:上汽、東風、一汽、長安、北汽、廣汽、吉利、長城、華晨和奇瑞。與上年同期相比,吉利和廣汽銷量增長明顯,上汽和一汽增速略低,其他六家企業呈一定下降。2017年,上述十家企業共銷售2556.24萬輛,占汽車銷售總量的88.52%。

(2017年中國市場銷量前十名的汽車企業)

來源:億歐

本文地址:http://m.155ck.com/news/shuju/61064

以上內容轉載自億歐,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號