補貼退坡的搶裝效應以及傳統車市的萎靡刺激了電動汽車月產量的持續攀升。真鋰研究的數據顯示,2018年11月中國市場共生產電動汽車18.3萬輛,前11個月共生產電動汽車101.4萬輛,全年超過120萬輛的可能性很大。需要注意的有:①11月EV乘用車月產量歷史上首次突破10萬輛大關;②11月EV客車的月產量本年度第二次突破1萬輛,第一次是新政實施之前的5月份;③10月EV專用車產量本年度首次突破1萬輛,11月則是首次突破2萬輛;④11月有1輛PHEV專用車生產,這是歷史上第二輛PHEV專用車。

下面來看看11月份的鋰電裝機情況。

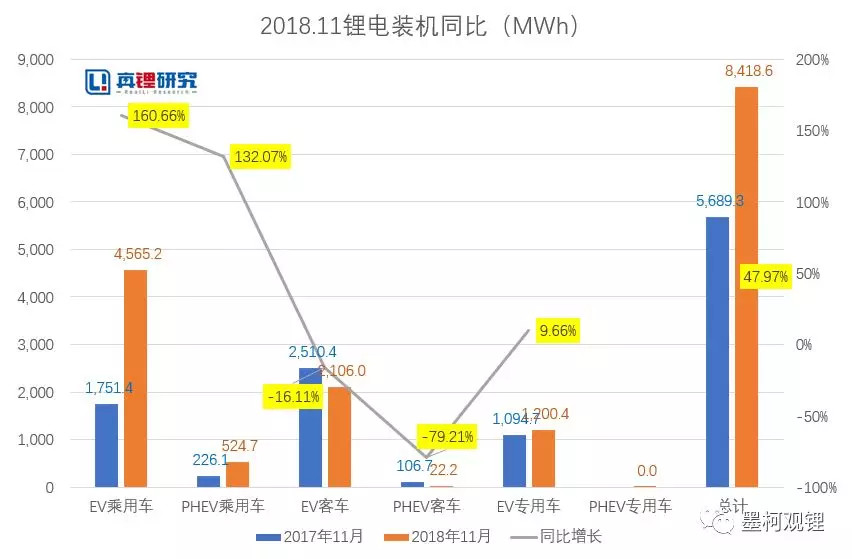

1、2018年11月鋰電裝機8.4GWh,同比增長48%,環比增長37.4%

真鋰研究的數據顯示,2018年11月中國電動汽車市場鋰電總裝機量達到8.4GWh,同比增長48%,裝機量創造了歷史第二月度新高(僅次于2017年12月)。從各細分市場看,增長基本上來自于EV乘用車,該市場11月裝機4.6GWh,是去年同期的2.6倍;EV客車市場的裝機量11月達到2.1GWh,雖然與本年度最高的5月份基本持平,但同比有一定程度下滑;PHEV乘用車市場11月裝機量為524.7MWh,同比增長132%。

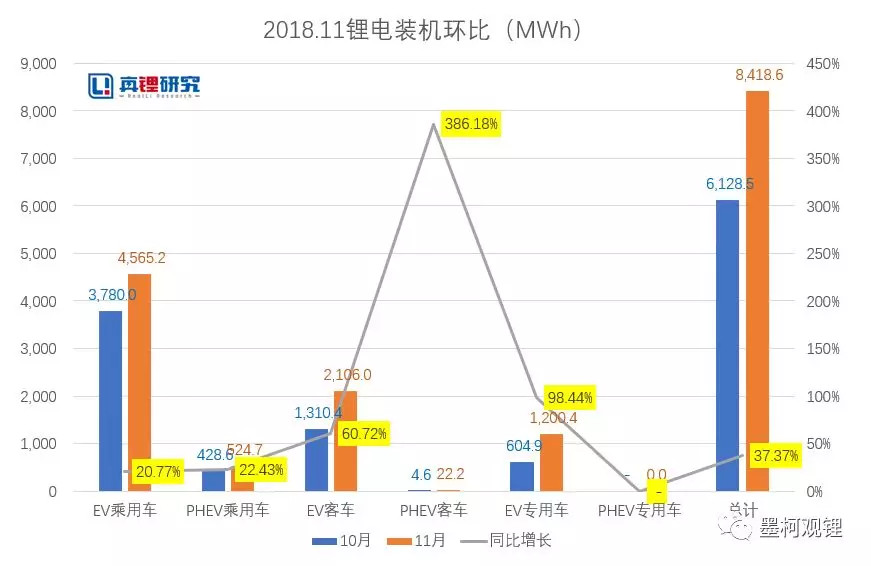

11月裝機環比增長37.4%。雖然從各類車的裝機增幅來看,PHEV客車的增幅最大,高達386%,但是由于基數太小,對總裝機量的增長幾乎沒有貢獻。裝機環比增長的主要貢獻來自三類純電動車型,其中,EV客車和EV乘用車的裝機量均增長接近0.8GWh,EV專用車增長接近0.6GWh。10月裝機分析中墨柯提到的集團采購回暖的特征從11月的數據來看得到了強化。

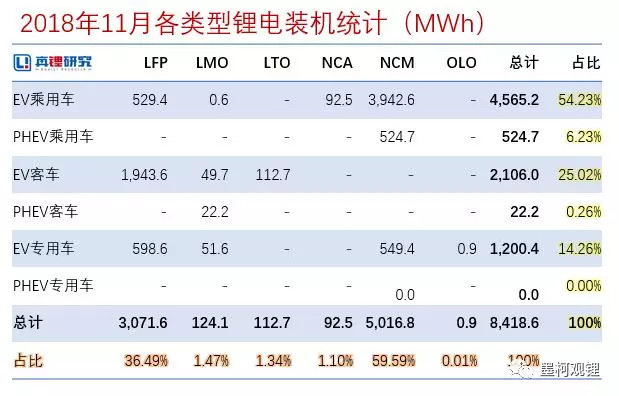

從各類型鋰電裝機情況來看,11月最讓人印象深刻的是富鋰錳基電池(OLO)歷史性地實現了裝機,有852.5kWh的OLO電池裝載在了EV專用車產品上,由遨優動力提供,讓墨柯感覺有些意外,相關具體情況真鋰研究將進一步調查了解。兩類三元電池(NCM和NCA)的裝機量合計5.1GWh,占比60.7%,其中79%的三元電池用在了EV乘用車市場,EV客車市場依然是0裝機。磷酸鐵鋰電池(LFP)11月實現裝機3.1GWh,占比36.5%,其中接近2/3用在EV客車市場。

11月PHEV專用車實現裝機25.9kWh,為NCM三元電池。6月12日新政實施之后,錳酸鋰電池(LMO)和鈦酸鋰電池(LTO)的月裝機占比持續處于低位,11月各裝機只有100多MWh,占比都不到1.5%。另外,11月的裝機情況顯示,能量密度最低的鈦酸鋰電池依然全部用在EV客車市場,而能量密度最高的NCA電池則全部用在EV乘用車市場。

從各形狀鋰電裝機情況來看,在總共8.4GWh的裝機量中,方形電池以接近6GWh的應用占比70.9%,雖然比上月75%有明顯下降,但持續多月維持在70%以上的水平。同時,軟包電池和圓柱電池的占比均比上月有一定程度提高,其中,軟包電池以1.3GWh占比14.9%,圓柱電池以1.2GWh占比14.2%。圓柱電池的份額提升可以視為搶裝效應導致。

從電池芯廠的情況看,11月共有65家電池芯廠實現了裝機應用。其中,20名開外的廠商合計貢獻了708.2MWh裝機,占比8.41%,比重較上月的5.25%有明顯提高。第3-20名的合計市場份額也有明顯提高,由10月份的30.46%提升到了11月份的35.92%。對應的是CATL和比亞迪這2家龍頭的市場份額的下降——這2家廠商11月合計市場份額55.67%,較上月的64.29%有較大下滑。

CATL 11月實現裝機3.4GWh,市場份額40.5%,較上月有所降低;比亞迪實現裝機1.28GWh,市場份額15.2%,較上月的22.2%有明顯下滑。這2家龍頭廠商的三元電池裝機都占據了其裝機總量的一多半。第3名國軒高科11月實現了577.6MWh的裝機,市場份額6.86%,也較上月的4.72%有明顯提升,不過國軒高科幾乎都是磷酸鐵鋰電池,一條路走到底。億緯鋰能和湖南桑頓11月的市場份額較10月份有明顯提升。

2、2018年1-11月累計裝機44.1GWh,同比大增80.3%

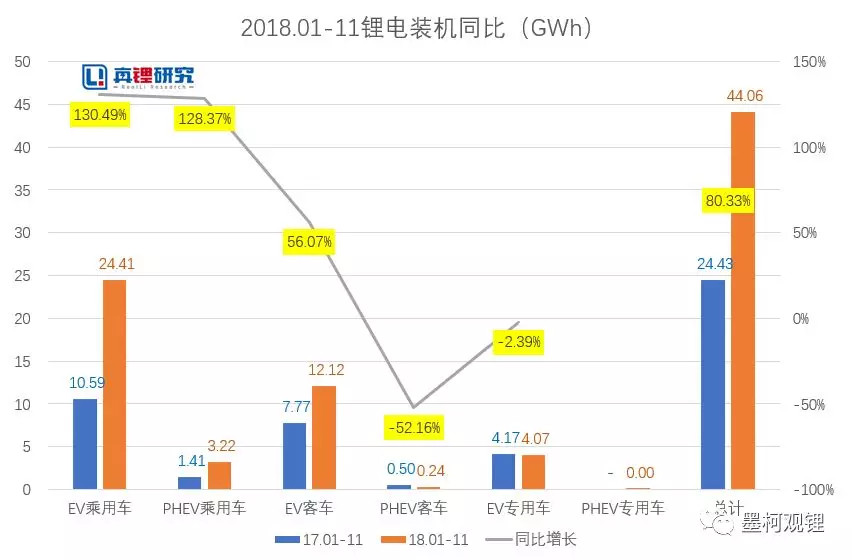

真鋰研究的數據顯示,2018年前11個月中國電動汽車市場共實現鋰電裝機44.06GWh,同比大幅增長80.33%。全年裝機超過50GWh不成問題。其中,EV乘用車市場總裝機24.41GWh,占比高達55.4%,超過一半(去年同期是43.3%),同比增長高達130.49%;EV客車市場總裝機12.12GWh,同比增長56.07%,比重則由去年的31.8%降為27.5%;PHEV乘用車市場也實現了高增長,以3.22GWh的總裝機量同比增長128.37%;EV專用車市場總裝機4.07GWh,占比9.2%,同比略有下滑。

從各類型鋰電裝機情況來看,三元電池(NCA和NCM)前11個月的總裝機接近27GWh,占比61.2%;與去年同期的15.35GWh相比,增長高達75.6%;其中21.5GWh應用在EV乘用車市場,占比接近80%。磷酸鐵鋰電池(LFP)前11個月總裝機16.11GWh,占比36.6%;與去年同期的16.36GWh相比,略有下滑;其中11.56GWh應用在EV客車市場,占比71.7%。錳酸鋰電池(LMO)前11個月總裝機0.66GWh,不到去年同期1.38GWh的一半(但從簡單的市場調研看,錳酸鋰材料產業的發展似乎要好于去年,相關情況有待進一步深入了解)。鈦酸鋰電池總裝機0.33GWh,也較去年同期的0.53GWh有較大幅度下滑。

從各形狀鋰電裝機情況來看,方形電池前11個月總裝機32.75GWh,占比高達74.34%(去年同期占比約60%),在除了PHEV客車之外的其他各個細分車輛市場,方形電池的裝機量都遙遙領先于其他兩種電池;與去年同期的14.5GWh相比,方形電池裝機量同比增幅高達125.8%,同樣遙遙領先于其他兩種電池。

軟包電池前11個月總裝機5.89GWh,占比13.36%(比重和去年同期的13.9%基本相當);與去年同期的3.4GWh相比,同比增長了73%。圓柱電池前11個月總裝機5.42GWh,是3種電池中唯一同比下降的(去年同期裝機6.53GWh,同比下降17%)。圓柱電池裝機下滑較大的細分市場是EV專用車和EV客車,其中前者可能與嚴格的Ekg指標要求有關,后者與沃特瑪相關。

從電池芯廠的情況看,前11個月前20強一共實現裝機41.2GWh,市場份額合計93.45%,較前10個月略有降低。CATL以18.1GWh的總裝機量占據了41.12%的市場份額,高居榜首;比亞迪以9.7GWh的裝機量占據了21.97%的市場份額,位居第二;二者合計市場份額高達63%。前11個月總裝機量超過1.5GWh還有國軒高科、孚能科技和天津力神,分別以2.27GWh、1.76GWh和1.53GWh占據了5.15%、4%和3.5%的市場份額。

具體到各個企業,發展態勢各有不同。前面已經提到,今年前11個月總裝機量同比增幅高達80%。從前10強的情況看,CATL同比增長143.6%,比亞迪同比增長141.8%,都遠超80%,頭部效應在強化;老牌電池企業天津力神同比增長高達313.2%,展現了強勁的復蘇勢頭。相對應,國軒高科、孚能科技、比克等企業的同比增速則都低于80%。前20強中,同比增長最快的是湖南桑頓,前11個月總裝機374.2MWh,與去年同期51.3MWh相比,增速高達630%。其他情況這里就不細分析了。

來源: 墨柯觀鋰

作者: 墨柯

本文地址:http://m.155ck.com/news/shuju/84482

以上內容轉載自 墨柯觀鋰,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號