網友問題:

汽車保險買哪幾種險劃算?

網友回答:

好景須記

當前,我國各大保險公司都沒有推出專門面向新能源汽車的保險,因此,新能源汽車在保險險種和費率方面,都是與燃油車一樣的。

汽車保險可分為交強險和商業險兩大類。交強險的全稱是“機動車交通事故責任強制保險”,這是國家強制車主購買的險種,如果不買的話,車輛將無法完成上牌、過戶、年檢。

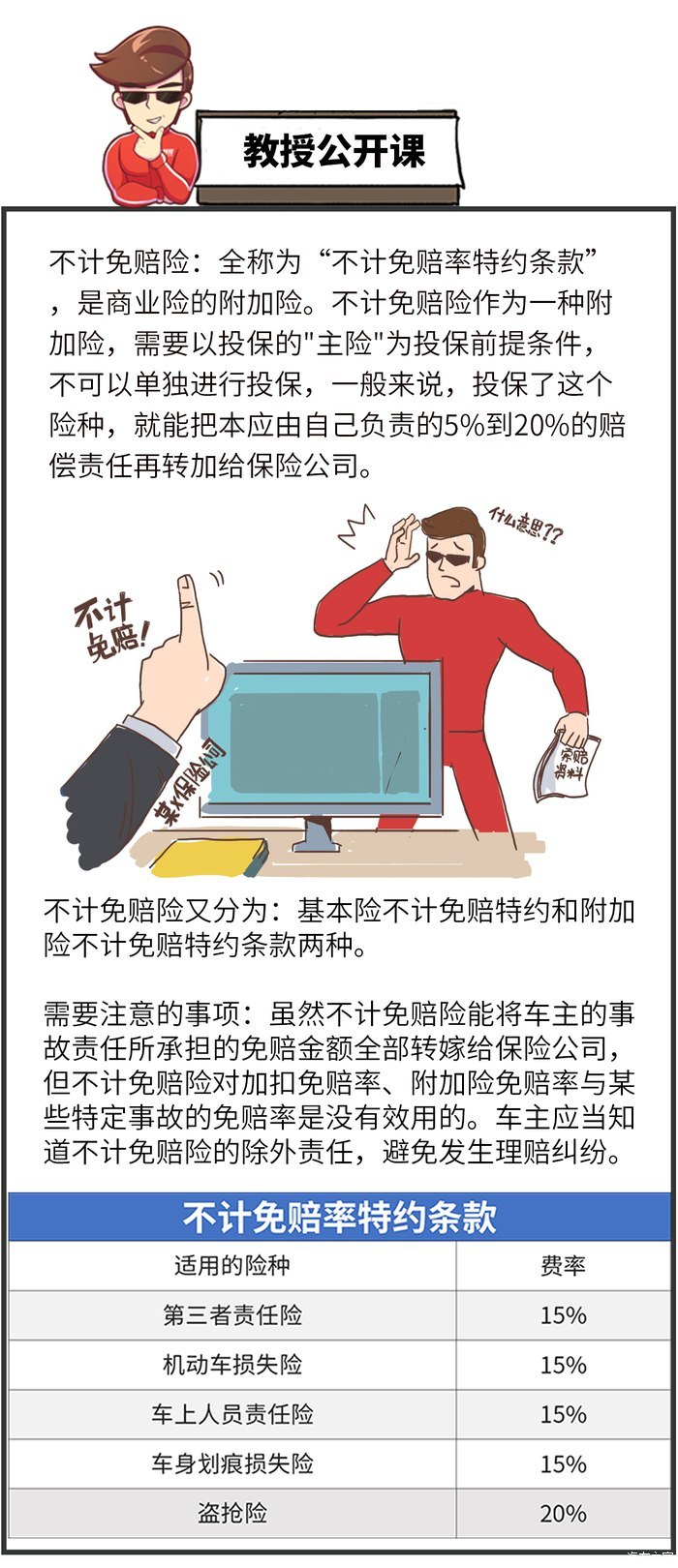

商業險可分為基本險和附加險。基本險分為車輛損失險(車損險)和第三者責任保險、全車盜搶險(盜搶險)、車上人員責任險(司機責任險和乘客責任險)。還有一些附加險,比如常提到有不計免賠、劃痕險、玻璃險、車輛自燃險、涉水險等。除了不計免賠外,其它的附加險必須在購買了相應的基本險之后才能購買。

為新能源汽車購買商業險時,消費者應從自己的實際情況出發,決定購買哪些險種,因為有些險種是無需購買的。

首先是自燃險。近期連續發生了多起新能源汽車燃燒事故,有些自媒體發聲說,新能源汽車購買自燃險非常重要。其實這是不對的。如果新能源汽車處于質保期限內,根本無需購買自燃險。因為,如果車輛燃燒是由于消費者改裝等人為因素引發的,即便購買了自燃險保險公司也不賠;如果是質量原因引發的燃燒,應由車企負責,保險公司也不賠;若是因交通事故引發的燃燒事故,只要買了車損險,保險公司也會賠償,并不會因購買了自燃險而多賠償一份。

其次是涉水險。主要是保障車輛在積水路面涉水行駛或被水淹后致使發動機損壞可給予賠償。但是如果被水淹后車主還強行啟動發動機而造成了損害,那么保險公司將不予賠償。由于電動汽車沒有發動機,根本就沒有保險對象,所以無需購買涉水險;而插電式混合動力混合動力汽車和增程式電動汽車是有發動機的,如果用車環境多雨,存在被水淹的可能的話,那就買個涉水險吧。

另外,玻璃險和劃痕險其實也不需要買的。因為玻璃險的理賠范圍是車輛在行駛過程中,全車除了擋風玻璃和四門車窗玻璃受損外,其余部分沒有損傷的情況。而劃痕險的理賠范圍是車輛沒有明顯碰撞時,車輛油漆面受損的情況。這兩種情況都非常少見,不買也罷。而車上人員責任險(即座位險),感覺還是買一下比較好,花不了多少錢。

至于車損險和第三者責任險,強烈建議購買,以防不測。

玩車教授

目前來講,我們比較常用的保險主要有第三者責任險與車輛損失險,也是最應該買的商業險。不過,很多時候,除這兩者外,許多4S店或者保險公司的工作人員還會給車主推薦附加險種,但對于新能源車來說有兩個附加險存在爭議,自燃險和涉水險。那么這兩個險種,新能源車該不該買呢?

新能源車到底該不該買自燃險與涉水險?教授認為:自燃險可買可不買,涉水險就完全沒必要花這冤枉錢。當然,在說個中緣由前,我們先了解下什么叫自燃險?什么又叫涉水險?

自燃險又叫自燃損失險,是1997年新增加的險種,主要負責賠償因車內電器、線路、供油系統發生故障或運載貨物自身原因起火燃燒給車輛造成的損失。

涉水險全名稱叫“發動機特別損失險”或者叫“涉水損失險”,是因為發動機相對于汽車零部件來說比較昂貴,而特別針對發動機提供的險種。

所以,歸咎到底,對新能源車來講,自燃險可買可不買,涉水險定不買的原因有三。

①新能源車自燃事故時有發生,但屬于是小概率事件,整體而言,新能源車的三電系統還是比較可靠;

②新能源車無發動機,不存在燃油車經過積水路面,水倒灌進發動機,造成損壞的情況;

③新能源車電池倉都會做防水設計,電控、電機、線束等關鍵部件是完全封閉式的,出現進水可能性幾乎為零。

新能源車險到底該怎么買呢?

說了那么多,新能源車險到底應該怎么買才比較好呢?照舊例,先掃個盲先。

由于新能源車和燃油車在險種、基本保費、費率上基本保持一致。現在主流的保險公司也并沒有任何特別針對新能源車的險種存在。

因此,對于這個新能源車保險要怎么買才最劃算、最合適,教授給出3個推薦版本,各位看官就自行選擇,僅供參考哈!

上述表為燃油車的基本推薦方案,新能源車類似。

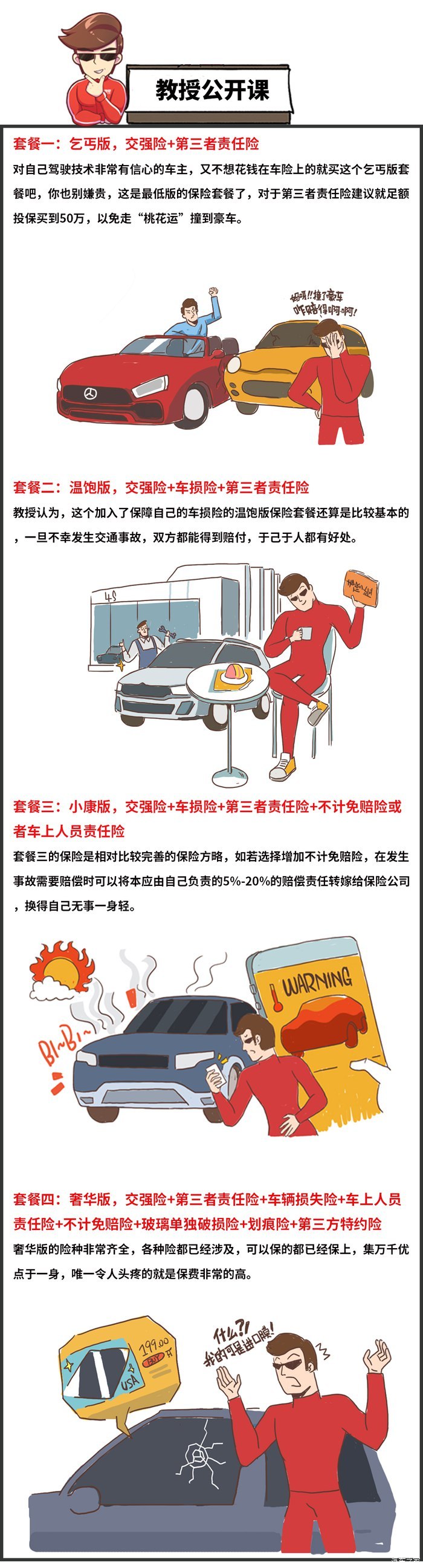

1.基本的套餐,交強險+第三者責任險(50萬)+車損險+不計免賠險,就可以了。

2.小康的套餐,交強險+第三者責任險(50萬)+車損險+自燃險+不計免賠,完全足夠。

3.奢華的套餐,交強險+第三者責任險(50萬)+車損險+車上人員責任險+自燃險+盜搶險+不計免賠險,360度維護,安全性妥妥的。

您有什么電動汽車相關問題,都可以評論留言反饋給我們。

解決各種電動汽車疑難雜癥,有問必答,歡迎評論留言吐糟!

本文地址:http://m.155ck.com/ask/95235

文中圖片源自互聯網,如有侵權請聯系duoma@d1ev.com刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號