這兩年可謂是新能源汽車行業的“牛市”,即使補貼持續退坡,但也絲毫不影響國內新能源汽車銷量以及市場滲透率的大幅提升,風頭可謂正盛。

根據乘聯會統計,2023 年 1-12 月累計新能源汽車批發量達 886.4 萬輛,同比增長 36.3%,市場占有率達 34.7%,較于 2022 年的 28.1% 增長了 6.6 個百分點。

其中,2023 年 12 月份,自主品牌新能源車滲透率也達到了 59.3%。也就是說每 10 臺車當中,會有 3-4 臺是新能源汽車;每 10 臺新能源汽車當中,有 6 臺左右是國內自主品牌的新能源車型。

但是,在繁花之下,細細端倪,明顯能感受到一些殺機。

尤其在 2023 年年末,車企們發布 12 月份及年度銷量的時候。明顯,有些車企開始掉隊了。

回顧 2023 年,國內新能源品牌的表現可謂是分化態勢。

從各家車企公布的數據來看,完成 2023 年年度銷量目標的車企只有三家,分別是理想汽車、嵐圖汽車以及比亞迪,占比不到 20%。

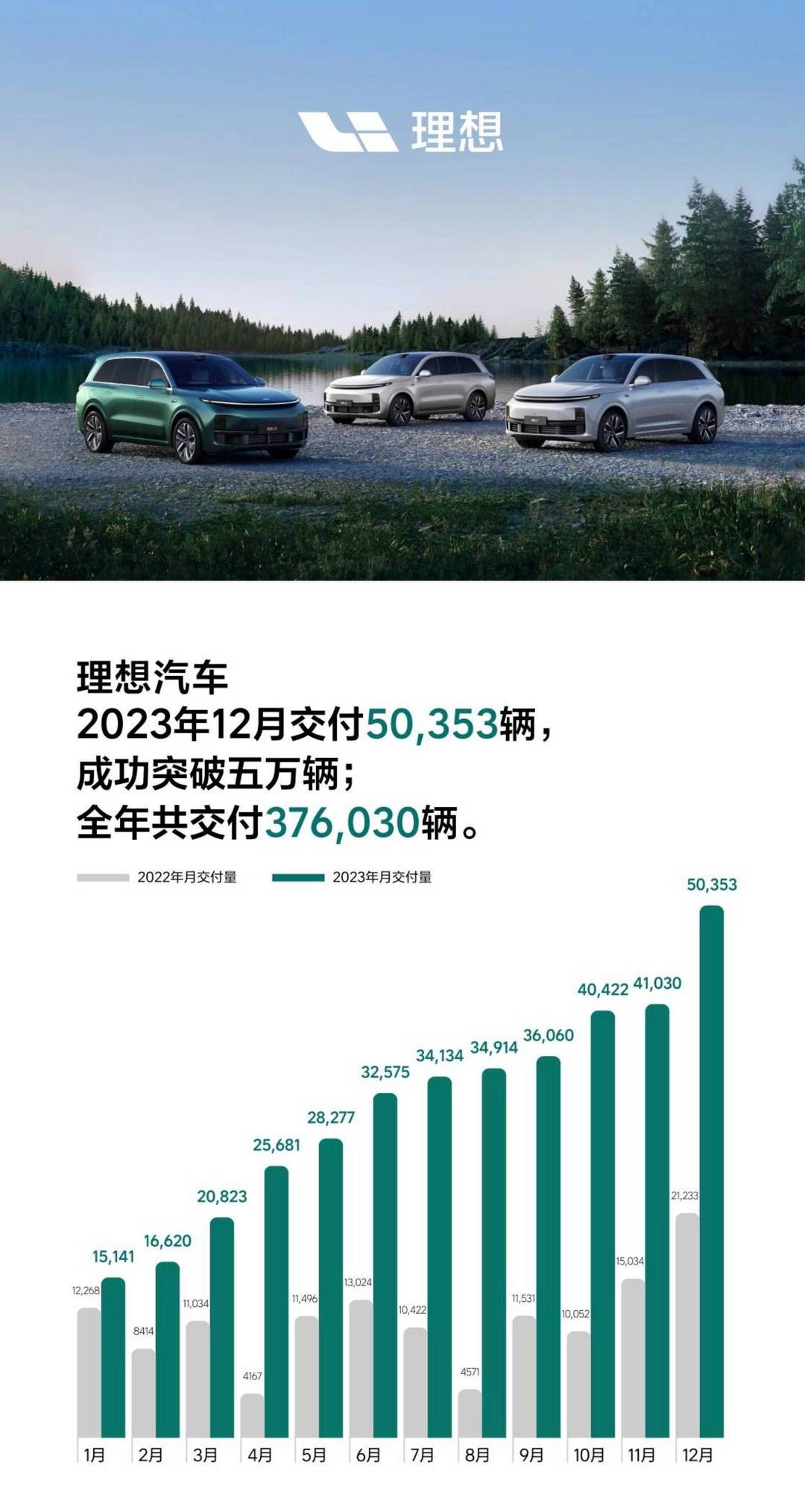

2023 年 12 月,理想汽車交付新車 50353 輛,同比增長 137.1%,成功達成月交付五萬輛的目標。2023 年全年共交付 37.6 萬輛,同比增長 182.2%,亦提早完成了 30 萬輛的年交付目標。

比亞迪在 2023 年亦是一路狂飆,2023 年累計銷量 302.44 萬輛,同比增長 62.3%,完成了 300 萬輛的銷量目標。

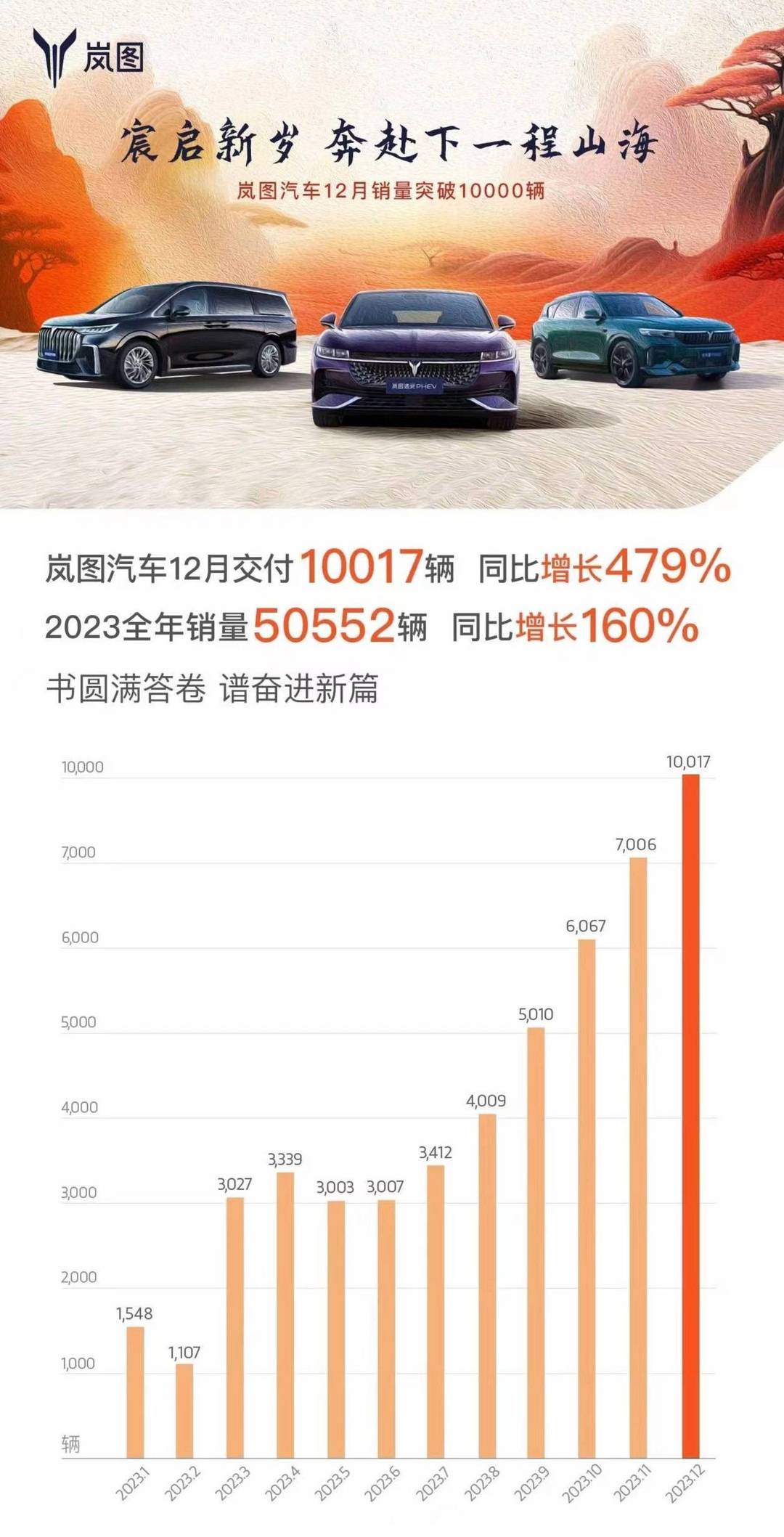

另外,還有一只“異軍”突起——嵐圖,從后半年開始發力,2023 年全年交付達 50552 輛,達成了年度“小目標”。

緊接著廣汽埃安、極氪、智己、零跑、小鵬、蔚來、問界等也緊隨其后,都完成了年度銷量目標的 50% 以上。

長安汽車的“創二代”:深藍和阿維塔,由于前期定下目標太高,以至于均未達成到目標的 50%。不過,隨著新車型的推出,銷量也是成增長趨勢發展。

不過,在其“繁花”當中,也有些品牌成績慘淡,以哪吒汽車為例,2023 年 12 月僅交付 5135 輛,同比下滑 34.1%;2023 年全年交付 12.7 萬輛,同比下滑 16.2%,作為 2022 年造車新勢力的“銷冠”,在 2023 年多少有點落魄。

此外,還有一些尚未發布 2023 年 12 月及全年銷量的幾家品牌,例如近期深陷輿論風波的高合,車圈“小透明”創維汽車、合創汽車等等, 都處于市場“邊緣地帶”。

銷量低迷對于車企來說其實是最危險的信號,畢竟銷量是現金流和利潤的大多數來源之一,銷量枯竭無異于生命供給線的“斷流”,也是打擊消費者購車的信心之一。

在汽車行業當中,規模效應極為明顯,規模越大越能帶動邊際成本遞減,盈利水平才能得以提升。再以利潤反哺研發,推出更具創新力的產品,形成“盈利-投入”的正向循環,而慘淡的銷量顯然難以支撐企業的正向循環。

在 2023 年當中,新能源車企們還能靠蠶食合資燃油車的市場份額,大踏步前進。

但來到 2024 年,似乎新能源車企們將面臨相互之間更猛烈的纏斗,特別是華為、小米這樣的數碼圈領域廠家入局,戰況變得更加復雜。

在這場淘汰賽展開序幕之際,其實種種跡象就能夠預見其殘酷之處,一些危險的信號已經越來越強烈。

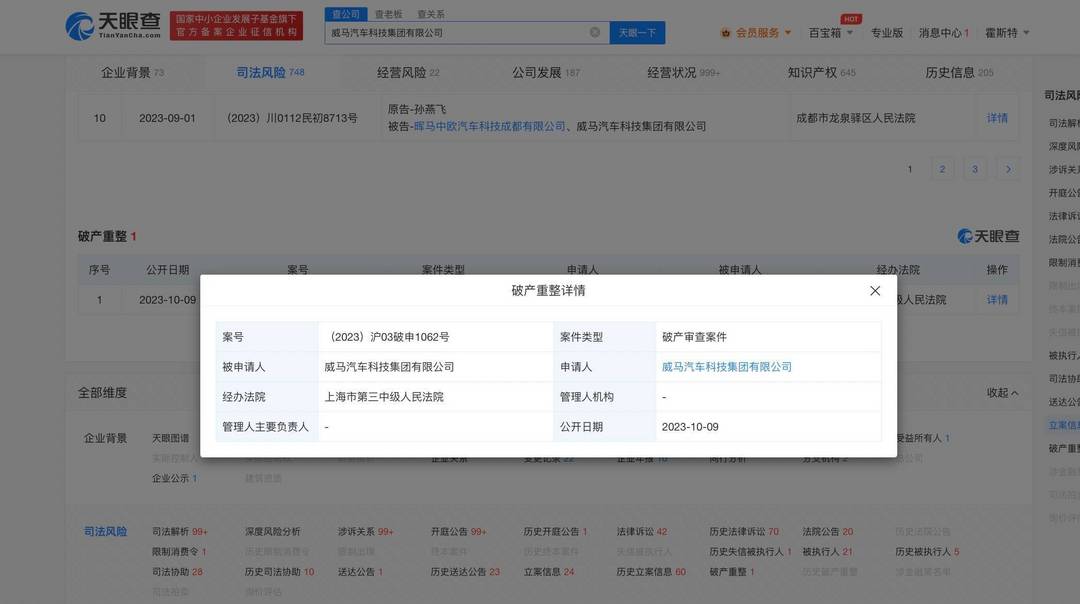

在 2023 年,威馬、愛馳不堪重負,分別申請了破產重組和破產清算。顯然,持續的高虧損,不是這種沒有大廠“背書”的新勢力可以抗衡的。

對于新勢力來說,其本身就像是無根的浮萍,缺少大廠背書,在沒有形成研發基礎、用戶規模以及核心競爭力的時候,僅靠慘淡的銷量收入,難以在競爭激烈的市場下繼續維持營銷、技術投入,走向淘汰可以說是必然。

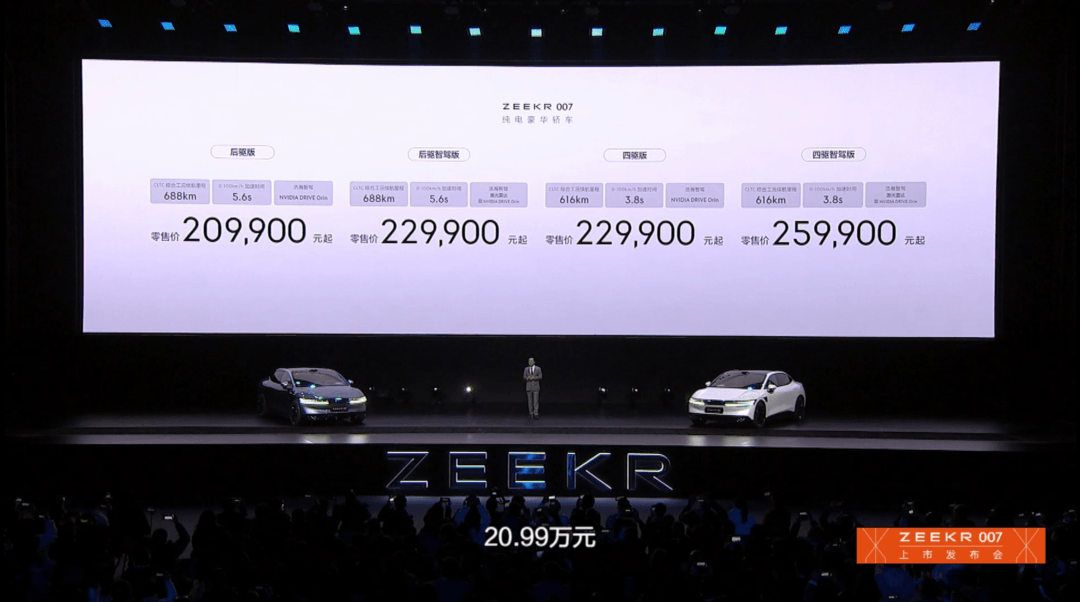

除了威馬、愛馳破產外,其實在 2023 年還有一個比較強烈的信號,那就是極氪 007。它將 800V+高通 8295 的配置打至到了 21 萬。

這所反應出來的就是,配置越來越“卷”,價格壓力傳導至供應鏈體系與產品的成本。來到 2024 年,似乎 800V+8295 成為了“入門標準”。

這無異于明著說,價格戰?我陪你們打。

這對于背后沒有強大供應鏈體系的品牌來說,“性價比”不夠,價格不占優后,銷量顯然也會隨之下滑。

上面說到的哪吒、高合、創維、合創等品牌,在 2024 年或是將會面臨著這些危機。這對于車企來說,亦是艱難的時刻。

其實從這即將正式開啟的淘汰賽當中,隱隱約約看到了曾經智能手機行業大洗牌的影子,也看到了曾經光伏行業大洗牌的影子。

對于大多數用戶其實多少也都熟知,在 20 年前,智能手機領域可謂是一個“群魔亂舞”的時代,大小品牌幾百個,型號無數種,更是有數不清的山寨產品,占據了市場的一定份額。

不過,隨著產業鏈越來越完善,技術越來越一致性時,手機行業迎來了大洗牌。強者恒強的局面出現,新品牌和小品牌的零部件采購成本與大廠已不可同日而語。最終來到如今,也就剩下了頭部幾家企業。

而對于投資者來說,光伏行業相對會更加熟悉。曾經的光伏行業也是無限風光,靠著技術和政策催生出一大批光伏企業,首富頻出。

不過,隨著“531 新政”(收縮度電補貼、下調上網電價),中國光伏市場開始洗牌。沒有技術優勢,只能依靠補貼輸血的光伏企業只能離開舞臺,半年時間內 638 家光伏企業以倒閉收場。

但與此同時,行業洗牌也加速中國光伏進入成熟期,補貼扶持徹底消失,中國光伏市場走向自力更生。目前中國光伏已實現 100% 國產化替代,截至 2022 年底, 中國光伏已經連續十年居于世界第一。

不難看出,這其中的企業以及整個行業都是經過一輪又一輪的起起伏伏,才能做到了中國乃至全球的領先。

而對于新能源領域也是如此,市場并不承諾給所有參與者以“雨露均沾”的待遇,即使在蒙眼狂奔的發展過程中,也有一些品牌和車企必須要掉隊。

當然,不僅是對于新勢力,也是對轉型的傳統大廠和“創二代”,如果長期虧損不能盈利,產品銷量無法實現突破,其所屬的母公司也必然會采取斷尾求生的方式割肉離場。

可以遇見的是,新能源汽車行業競爭正日趨激烈,淘汰賽加速上演,車企品牌們也必須在此期間打下自身品牌根基、用戶效應、供應鏈規模以及屬于自己的核心技術,特別是新勢力的車企們,這樣才能獲得進入下一個競賽階段的“門票”。

就像比亞迪董事長王傳福所說的一樣:“汽車行業現在這場變革,其實是一場技術上的革命,內燃機、發動機被電磁、電機、電控制技術所替代,如果說沒有核心技術,只是簡單地組裝拼裝,那么顯然(這類企業)存活下來的概率很小。

未來競爭加劇的時期,企業需要精準地把握戰略方向,不能走錯路浪費時間,如果路線走錯,損失金錢是一方面,再掉頭回來時就會發現已被競爭對手甩在身后。所以,車企還需建立快速決策機制,在瞬息萬變的市場中精準找到方向,否則經歷漫長決策后就有可能面臨大問題。”

在這個充滿變革與挑戰的新能源汽車行業,我們見證了一個激烈的競爭時代的到來。 隨著市場的不斷成熟和競爭的加劇,新能源汽車行業的未來將更加依賴于企業的技術創新、品牌建設、用戶體驗和可持續發展能力。這不僅是一場企業之間的競爭,更是一場關于未來出行方式和能源轉型的大考。對于消費者而言,這將帶來更多高質量、高性能的選擇;對于企業來說,則是一個不斷挑戰自我、追求卓越的過程。 總之,新能源汽車行業的發展不僅僅是一場商業競賽,更是推動社會進步和環境可持續發展的重要力量。只有經過百煉,才能淬煉成鋼。

來源:第一電動網

作者:新出行

本文地址:http://m.155ck.com/carnews/pingce/217523

以上內容轉載自新出行,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號