得對公用戶者得現在,得私人用戶者得未來。

在電動汽車行業,哪家車企擁有的私人用戶越多,底氣通常越足。許多人認為,私人消費是電動汽車市場化的根本力量,獲得私人用戶則是市場對企業的最大肯定;反之,依靠營運車“沖銷量”的車企,特別是自己做運營的,常會被人指為左手倒右手。

一方面,傳統電動汽車企業以絕對的銷量優勢傲視對手;另一方面,對于傳統電動汽車巨頭動輒十數萬輛的銷售體量,包括新造車企業在內的后來者頗有些不服——“我的C端用戶比例比你高多了”。

口說無憑。

擰干廠家批發量可能含有的“水分”,將個人用戶購買的電動汽車數量從上險數中剝離出來,我們能看到一個更加真實的私人電動汽車市場,了解哪些車企、車型、地區的私人用戶最多。

比如,新勢力的私人用戶占有率真的更高嗎?高端電動汽車只有大城市的私人用戶買嗎?微型電動汽車是否在低速電動車的私人消費市場賣得多?

需要提示一點,本文統計的電動汽車均指純電動乘用車;銷量均指廠家批發量;上險數均指上交強險的數量。

1

整體:

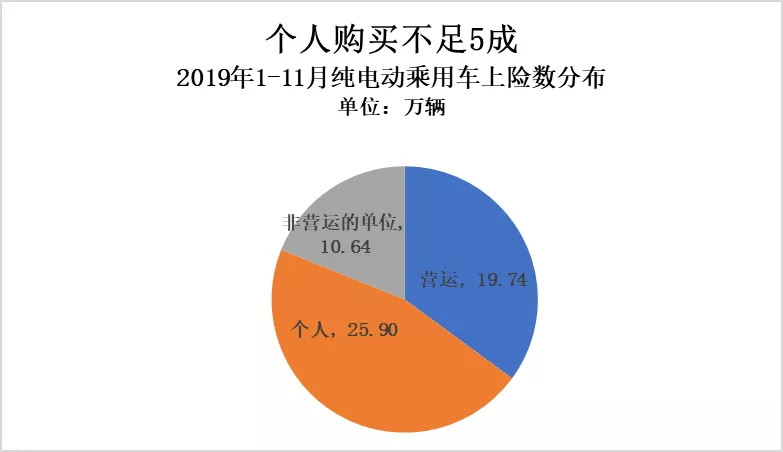

私人購車不足5成

2019年1-11月,純電動乘用車上險數約為56.3萬輛。其中,私人用戶、非營運的單位用戶、營運車用戶的上險數分別約為26萬輛、10.6萬輛和19.7萬輛,私人用戶上險率僅約為46%。

資料來源:上險數

而且,個人用戶買電動汽車主要用于私人、家庭出行的比例還要低得多。也就是說,有相當一部分上險的電動汽車的所有權雖歸個人,但用戶購車主要用作運營車輛。

私人購買電動汽車跑運營的比例有多大?目前我們尚不能提供,但從《電動汽車觀察家》對部分城市的訪談和調研情況推斷,這類車型不在少數。

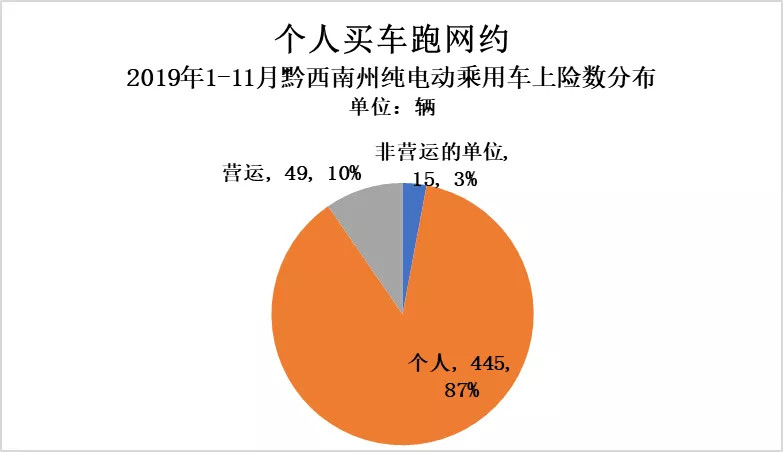

以貴州省下轄自治州黔西南布依族苗族自治州(下稱黔西南州)為例,2019年1-11月,當地共有509輛純電動乘用車上險,其中87%為私人用戶購買。

但據黔西南州鑫吉新能源汽車銷售有限公司總經理方皓估算,黔西南州電動汽車的用戶中,有50%專職跑網約,30%兼職跑網約,僅20%純家用。

資料來源:上險數

廣東省云浮市的情況也類似。2019年1-11月,當地共有142輛純電動乘用車上險,私人用戶購買的有100輛。

但云浮市一蔚汽車銷售服務有限公司銷售總監李宇智告訴《電動汽車觀察家》,云浮市的電動汽車中,20%是私人用車;80%是用來跑運營的。他直言,如果沒有滴滴,電動汽車不可能賣這么多,很多人買來都是為做網約車節約用車成本。

2

私人上險數:

新勢力表現好

統計標準不同,各車企的表現差異很大。

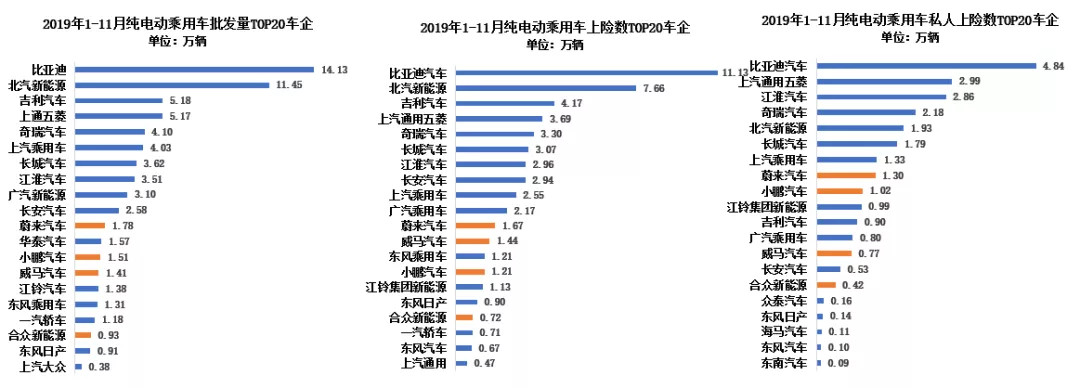

按照銷量和上險數計算,2019年1-11月,電動汽車銷量排名榜前列幾乎都被傳統自主品牌占據,尤其是TOP5車企排位完全一致,依次是比亞迪、北汽新能源、吉利汽車、上汽通用五菱和奇瑞汽車。

銷量TOP10車企中沒有一家新造車企業,銷量最好的蔚來汽車也只排名第11位,緊隨其后的小鵬汽車和威馬汽車分別排在第13位和14位。

不過,如果以私人上險數計算,新造車企業的表現要好得多。

2019年1-11月純電動乘用車批發量/上險數/私人上險數TOP20車企

資料來源:泰博英思、上險數,橙色標注為新造車企業

2019年1-11月,電動汽車私人上險數最多的TOP10車企中,蔚來和小鵬均上榜,分別位列第8和第9位,表現相對較弱的威馬和合眾新能源排位也都在前15名。

與此相對的是,電動汽車私人上險數排位榜上,除了比亞迪保持第1名,其余傳統電動汽車企業排位多有較大變化。

以北汽新能源為例,2019年1-11月,其是電動汽車銷量亞軍,但同期的私人上險數只排在第5位;銷量季軍吉利大踏步向后,私人上險數退至第11位,不及蔚來和小鵬。

另外,以銷量計算,各電動汽車企業懸殊巨大。例如,2019年1-11月,電動汽車銷量冠軍比亞迪共賣出純電動乘用車約14萬輛,是第3名吉利的近3倍,是第11名蔚來的11倍還多。

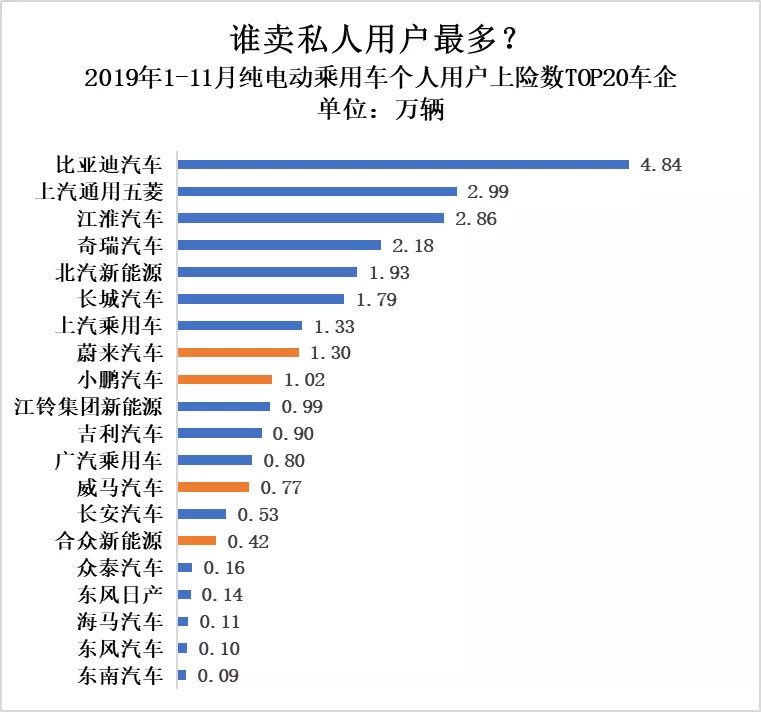

相比之下,各電動汽車企業的私人上險數差距小得多。2019年1-11月,比亞迪共有4.84萬輛電動汽車以個人用戶身份上險,位列私人上險數排行榜第1名,這個數字只是第8名小鵬汽車的4倍多。

資料來源:上險數,橙色標注為新造車企業

整體來看,和銷量排行榜相比,在私人上險數排行榜上,新造車企業和傳統電動汽車頭部企業間的差距大幅減少了。而且,這些傳統車企都有多款電動汽車在售,如果論單一車型,新造車企業的排名還會再向前一步。

3

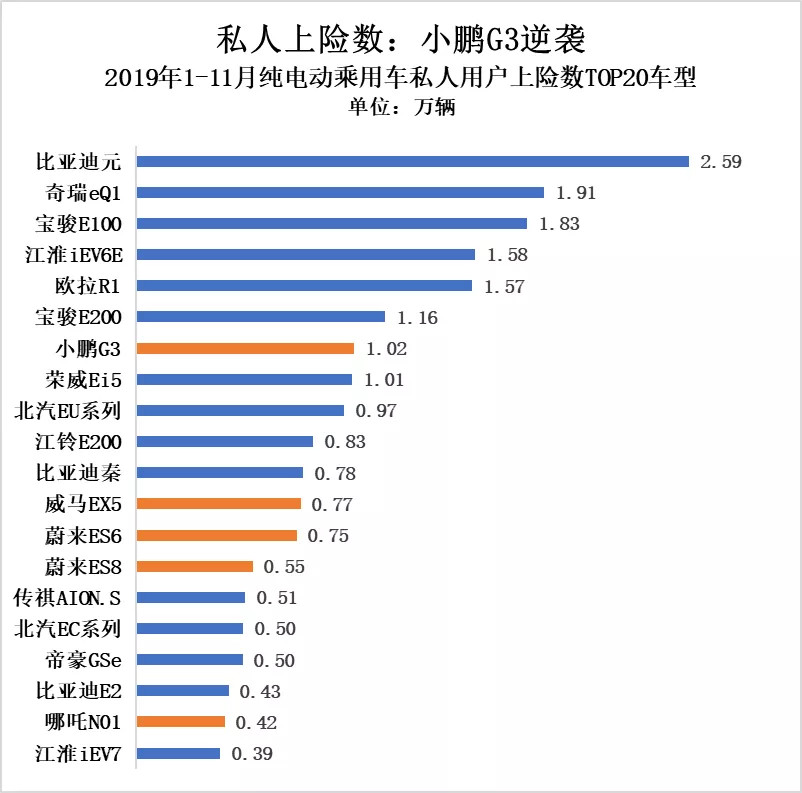

小鵬G3成細分車型冠軍

在2019年第十屆全球新能源汽車大會(GNEV10)上,小鵬汽車CEO何小鵬強調,將堅持2C銷售為主。而小鵬目前唯一在售車型,小鵬G3在私人消費領域的表現也比較突出。

2019年1-11月,電動汽車私人上險數車型排位榜上,位居前列的仍然是比亞迪元EV、奇瑞eQ、寶駿E系列、江淮iEV6E等傳統電動車企的老車型。論車型級別,數量最多的依然是A00級電動汽車。

在細分領域,小鵬G3表現突出。

1-11月,小鵬G3共有10185輛以個人用戶名義上險,位列私人上險數排位榜第7位,是私人上險數最多的新勢力車型,也是私人購買最多的A級電動汽車,超過銷量榜的傳統優勢車型北汽新能源EU系列、上汽榮威Ei5、廣汽傳祺Aion S等。

資料來源:上險數,橙色標注為新造車企業車型

其他幾款主要新勢力車型,包括威馬EX5、蔚來ES6、蔚來ES8和合眾新能源的哪吒N01,私人上險數情況也不錯,全部進入同期私人上險數排位榜前20名。

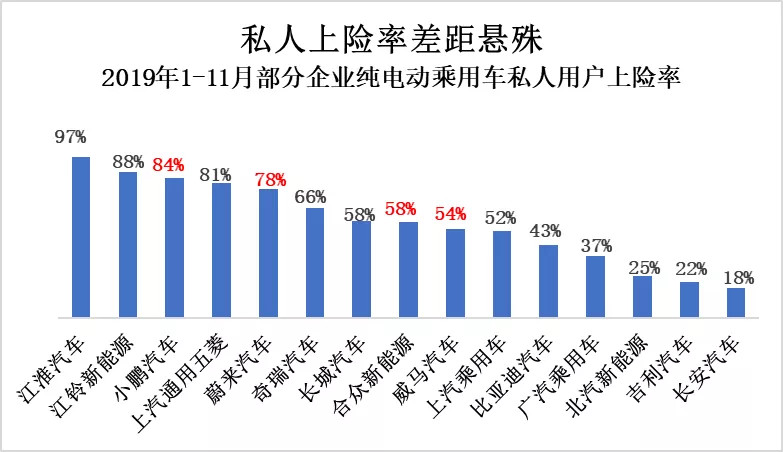

以私人上險率(私人上險數除以上險總數)計算,小鵬仍是占比最高的新造車企業,私人上險率達到84%,超過蔚來78%的水平。但如果以單一車型為標準,小鵬G3的私人上險率低于蔚來ES6的89%,高于ES8的78%。

資料來源:上險數,標紅部分為新造車企業

車企整體來看,江淮汽車以97%位列電動汽車私人上險率第1名,電動汽車銷量巨頭比亞迪、北汽新能源等,私人上險率相對較低,分別只有43%和25%,長安汽車的電動車私人上險率則只有18%。

4

高端電動汽車,

專屬大城市?

買高端電動汽車的,都是大城市的私家車主,是不少人的固有觀點。但從蔚來的市場表現來看,這種觀點可能并不全面。

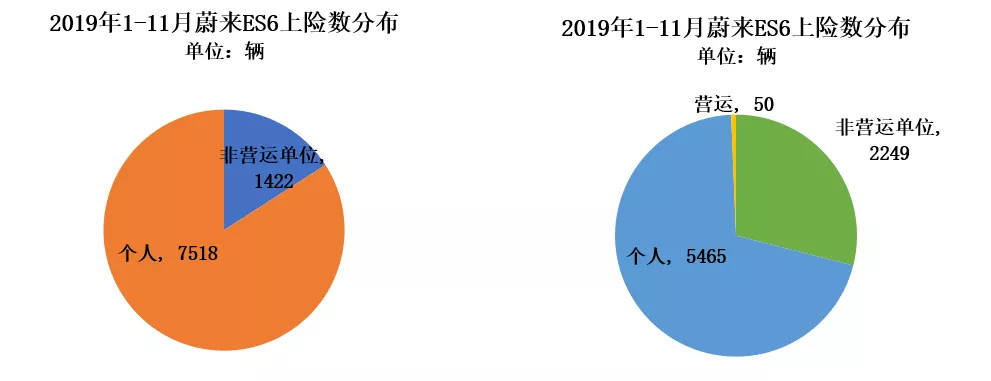

先看用戶類型,2019年1-11月,蔚來ES6共有8940輛上險,均為非營運類車型。其中,私人和非營運的單位購車上險數分別為7518輛和1422輛。

同期,蔚來ES8共有7764輛上險。其中,私人和非營運的單位購車分別上險5465輛和2249輛,另外還有50輛以營運車性質上險,這50輛車的上險地都是上海。

整體而言,走高端電動汽車路線的蔚來,用戶中接近8成是私人用戶,非營運的單位用戶則超過2成。

資料來源:上險數

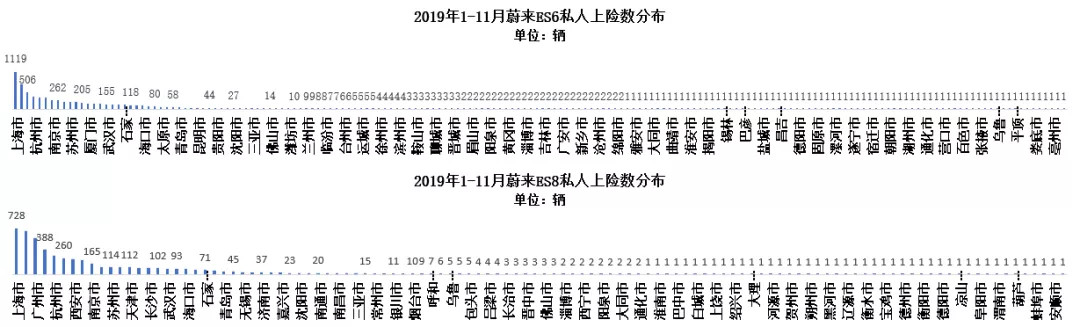

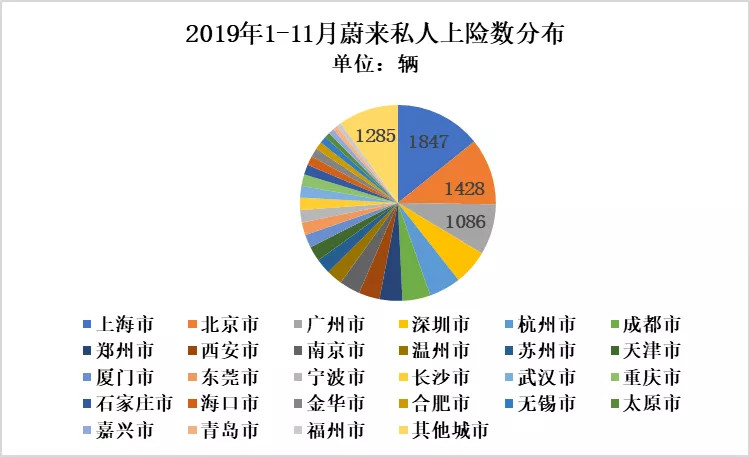

再看上險地區分布,2019年1-11月,7518輛私人上險的蔚來ES6分布在全國174個城市;5465輛蔚來ES8則分布在全國112個城市。其中,就包括不少不知名的四五線城市。

資料來源:上險數

雖然和北上廣等一線城市相比,這些小城市的嘗鮮一族數量有限,但正是這100多個小城市,私人購買蔚來電動汽車的數量大約占蔚來全國上險數的近10%,是蔚來用戶的重要組成。

資料來源:上險數

5

微型電動車搶低速車市場?

低速車升級的私人用戶,一直是電動車企,尤其是微型電動車企業的關注重點。

2019年1-11月,私人上險數排名前5位的純電動車型中,除了冠軍比亞迪元EV,其余4款車都是A00級車型,依次是奇瑞eQ、寶駿E100、江淮iEV6E、歐拉R1和寶駿E200。

這些微型電動車不論在一二線城市,還是在四五線城市,都有相對廣泛的私人市場。

被行業寄予厚望的傳統低速車地區,消納了多少微型電動汽車?我們還沒有明確的數據,但從這些熱銷微型電動汽車的私人上險地分布可以看出,到目前為止,低速車升級高速合規電動車的形勢,可能不如外界預期。

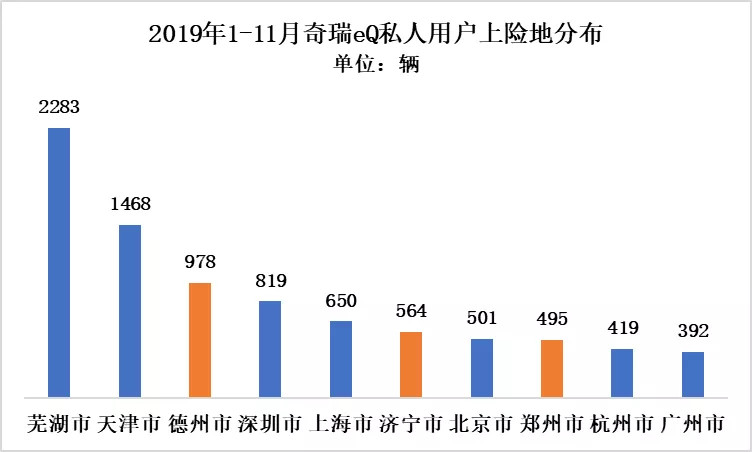

以其奇瑞eQ為例,該車是目前私人上險數最多的純電動乘用車,2019年1-11月,共有超過1.9萬輛奇瑞eQ以個人用戶名義在全國200多個城市上險。

奇瑞eQ個人上險地最多的前10個城市中,有6個是限牌城市,4個是不限牌城市。4個不限牌城市中,除了奇瑞生產基地所在的蕪湖,其他3個城市都屬于山東、河南這兩個低速車傳統大省,但3地的個人上險數總和只占奇瑞eQ全國私人市場的1成左右。

資料來源:上險數,橙色標注地區屬于山東、河南等低速車傳統大省

為什么在低速車傳統消費市場,合規的微型電動汽車消費增長乏力?

“低速車升級”,可能是一把雙刃劍。一方面,在低速車先期流行的地區,消費者對電動汽車已經有相當的了解,更容易接受合規的高速電動汽車;另一方面,接觸過低速車的用戶自然會將兩類電動車作對比,對二者的價格差異也更敏感。

另外,也有分析人士認為,購買低速電動車的用戶中,不少是難以考取或不愿考取駕照的老年人,合規的高速電動車對駕照的硬性要求,必然導致這類潛在用戶流失。

透過電動汽車的上險情況,尤其是私人用戶上險數據,我們看到一個與銷量行情不太一樣的電動汽車市場。

在私人用戶的爭奪戰中,比亞迪、北汽新能源、吉利、廣汽、上汽等傳統電動汽車企業似乎不再是無法趕超的巨頭;新造車企業的市場表現也差強人意;打豪華牌的蔚來汽車不只是一線城市消費者的電動玩具;微型電動汽車呢,并沒有想象中那樣迅速占領低速電動車,這一最接地氣,市場化最徹底的私人消費市場。

許多行業人士認同,私人用戶大幅增長,才意味著電動汽車市場化的真正啟動。

對傳統的電動汽車巨頭而言,既要保住既有的運營市場優勢,又要繼續開拓私人市場,并不容易。對新造車企業,隨著首批訂單的逐步消化,如何維護老用戶,發展新客戶,也面臨著不小挑戰。

更重要的是,2020年將至,蓄勢已久的合資和外資品牌電動汽車來勢洶洶。尚未全面啟動的私人電動汽車市場,誰將是最終贏家?(完)

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://m.155ck.com/kol/107186

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號