12月28日Nio Day的熱度還沒消散;12月30日晚,蔚來汽車發布的第三季度財報又讓廣大網民狂歡了一把。

財報顯示,蔚來汽車目前形勢大好,今年第三季度,蔚來共交付4799輛新車,交付量比第二季度增長35.1%;其中ES8交付量為603輛,ES6交付量為4196輛。銷量提升也讓蔚來汽車的營收大幅改善,蔚來在第三季度的營收達到18.4億元,環比第二季度(15億元)增長25%;其中,車輛銷售的收入達到17.3億元,占到總營收的94%,同比增長了21.5%。

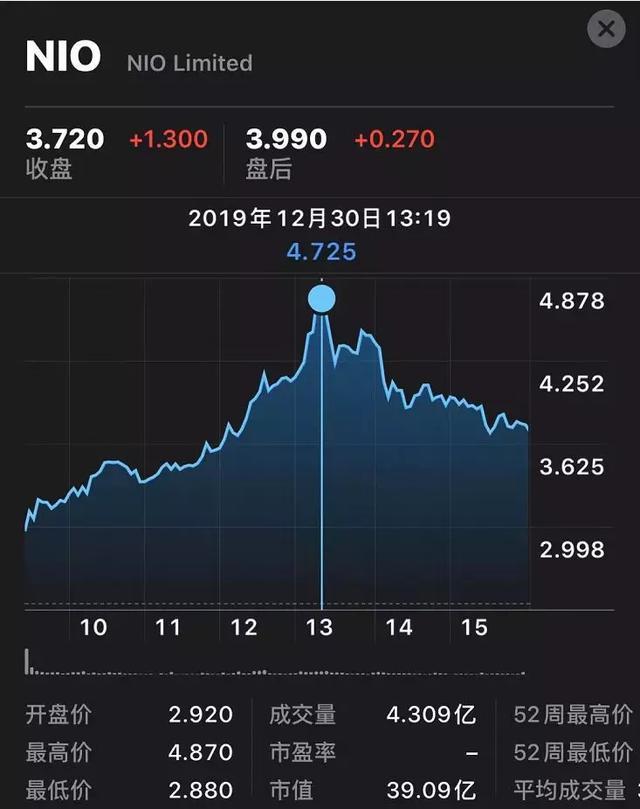

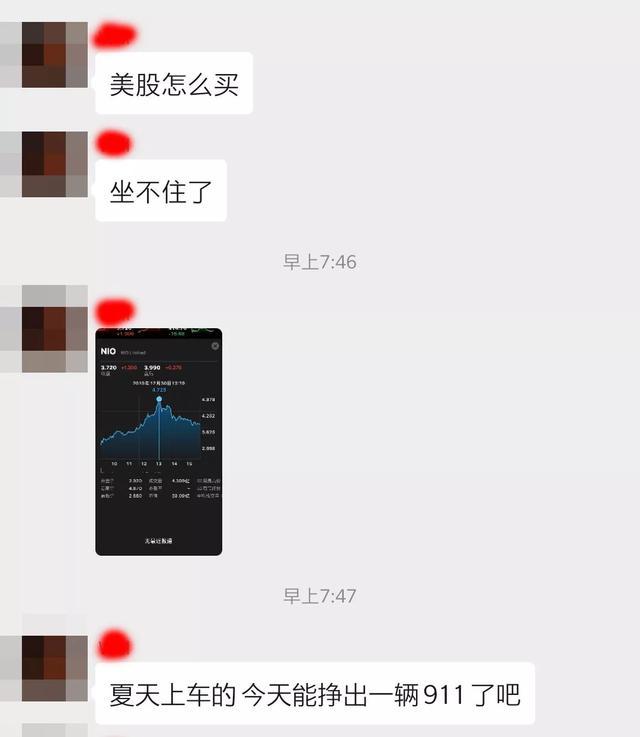

隨后,蔚來的股價一路飆升至每股4.87美元,漲幅一度突破100%,這讓很多在今年夏天抄底的投資人大賺一筆。筆者一位沒來得及“上車”的ES6車主朋友大呼后悔:“如果夏天買入,現在應該賺到一輛911了。”

蔚來汽車創始人李斌在財報電話會議上透露,蔚來在第四季度將取得更大突破,蔚來將在該季度交付約1300輛ES8和6700輛ES6,環比第三季度再提升67%,預計營收預計也將上漲至28億元。

同時,蔚來在融資方面也取得較大進展。據蔚來首席財務官奉瑋透露,騰訊1億美元可轉債注資和李斌個人的9050萬美元的注資已經完成,其余的部分正在處理和交易中。另外,蔚來在融資項目上已經取得顯著進展,會適時披露。

有分析師表示,銷量增長、融資順利這兩大利好是蔚來股價上漲的主要原因。

那么,蔚來是如何在第三季度打了個翻身仗?

首先,蔚來在今年第二季度的表現較差,自燃和召回引發的信任危機導致二季度銷量,環比慘淡的一季度進一步下滑,新車交付量僅為3553輛。同時,第三季度補貼全面退坡,也為蔚來帶來了更大的風險,投資者的信心受到較大影響。

與此同時,蔚來在下半年也面臨著空前的財務壓力,第三季度財報顯示,截止2019年9月30日,蔚來賬上的現金僅剩9.8億元,蔚來不得不通過裁員來控制銷售和管理費用。

第三季度,蔚來銷售及管理費用為11.644億元,環比第二季度減少18.1%,研發費用為10.232億元,環比第二季度降低21.3%。李斌透露,蔚來今年年初員工為9900人,到今年年末團隊規模已降低至7500人左右,現在的蔚來在成本控制方面已經取得了不錯的成績。

不過,蔚來當前大好形勢能不能延續到明年,還要打上一個大大的問號。

2020年,我國新能源車補貼將進一步下滑。作為豪華品牌,蔚來產品定價較高,擁有較強的對抗補貼退坡的能力,但單一的產品線依然為蔚來埋下較大的風險。考慮到BBA等傳統豪強在明年加碼純電動車,以及國產特斯拉model 3明年年初即開始交付,蔚來將承受較大的競爭壓力。

而這種外部壓力,在蔚來內部卻很難被消化。在產品布局上,雖然蔚來剛剛發布了新車EC6,但coupe的造型以及和ES6同級的定位,使其注定是一款小眾產品,蔚來更需要一款像Model3一樣的30萬元級產品來擴大銷量規模,提高現金流的補充能力。

據內部人士透露,蔚來不能像特斯拉一樣做的原因是,缺乏百萬級高端車型支撐品牌,如果貿然推出入門級產品,反而會有損品牌形象。總體來看,蔚來在產品布局方面,正處于非常尷尬的局面。

來源:第一電動網

作者:電動大咖·新能源汽車

本文地址:http://m.155ck.com/kol/107190

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號