蔚來不愧是中國造車新勢力領頭羊,任何風吹草動都能引來大量關注。今年4月29日蔚來中國戰略投資落地的相關細節,最近又被反復提及,原因就是蔚來在美股市場的7200萬股增發已完成,單價$5.95,算下來約4.28億美元,合30億人民幣。業績穩步上漲的蔚來,融資就是這么手到擒來。

報道多了,難免會有誤讀。今天就來聊一聊近期關于蔚來中國,被流傳最廣的兩個誤讀。

“蔚來汽車成為了一個有地方國資背景的企業。”

這一誤讀來自一段廣泛流傳的報道,原文如下:

“5月28日,根據天眼查信息,蔚來上海汽車有限公司的股東出現變動,由Nio Nextev Limited變更為蔚來(安徽)控股有限公司,企業類型變為有限責任公司(外國法人獨資)。

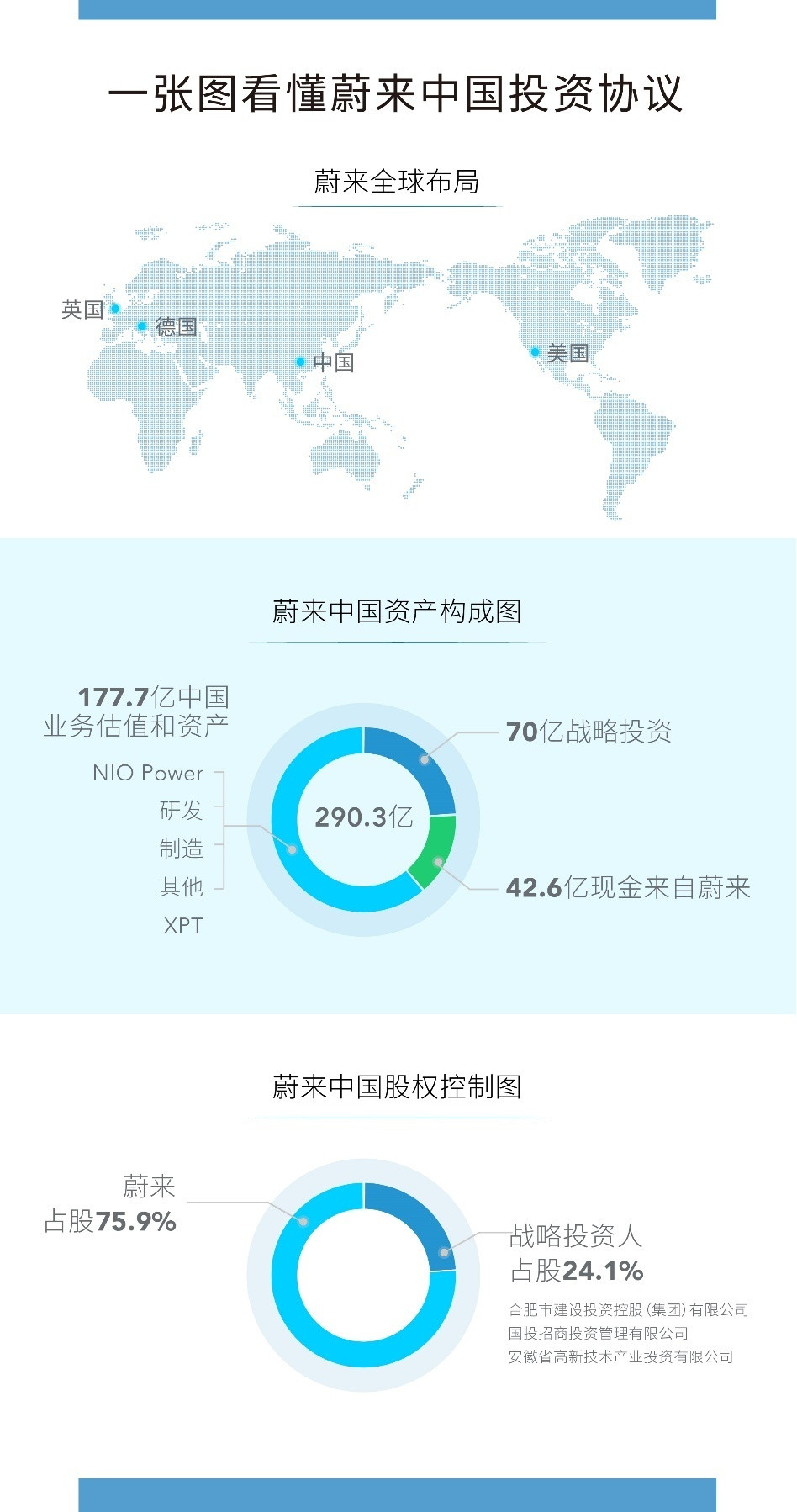

而蔚來(安徽)控股有限公司就是蔚來汽車與合肥市建設投資控股(集團)有限公司、國投招商投資管理有限公司以及安徽省高新技術產業投資有限公司等共同出資設立。這就意味著,蔚來汽車成為了一個有地方國資背景的企業。”

這段文字有兩個硬傷:

第一,不存在蔚來上海汽車有限公司,只有上海蔚來有限公司;

上一條不重要,重要的是這條:蔚來中國確實有24.1%的股份為合肥市建設投資控股(集團)有限公司、國投招商投資管理有限公司以及安徽省高新技術產業投資有限公司持有,也就是報道中說導的有國資背景的投資公司。但是,蔚來中國實質上是蔚來的控股子公司,蔚來的美股上市主體(NIO.Inc)持有蔚來中國75.9%的股份。子公司有1/4的國資背景,能說母公司有國資背景嗎?

如今中美關系微妙,在川普的頻頻開炮下,中概股成為眾矢之的,美國參議院前陣子還通過了管(zhi)理(cai)中概股的議案,等待眾議院及總統的通過。一時之間山雨欲來風滿樓。在此關鍵時刻,突然出現說蔚來有國資背景的“誤讀”,原因為何,細思恐極。

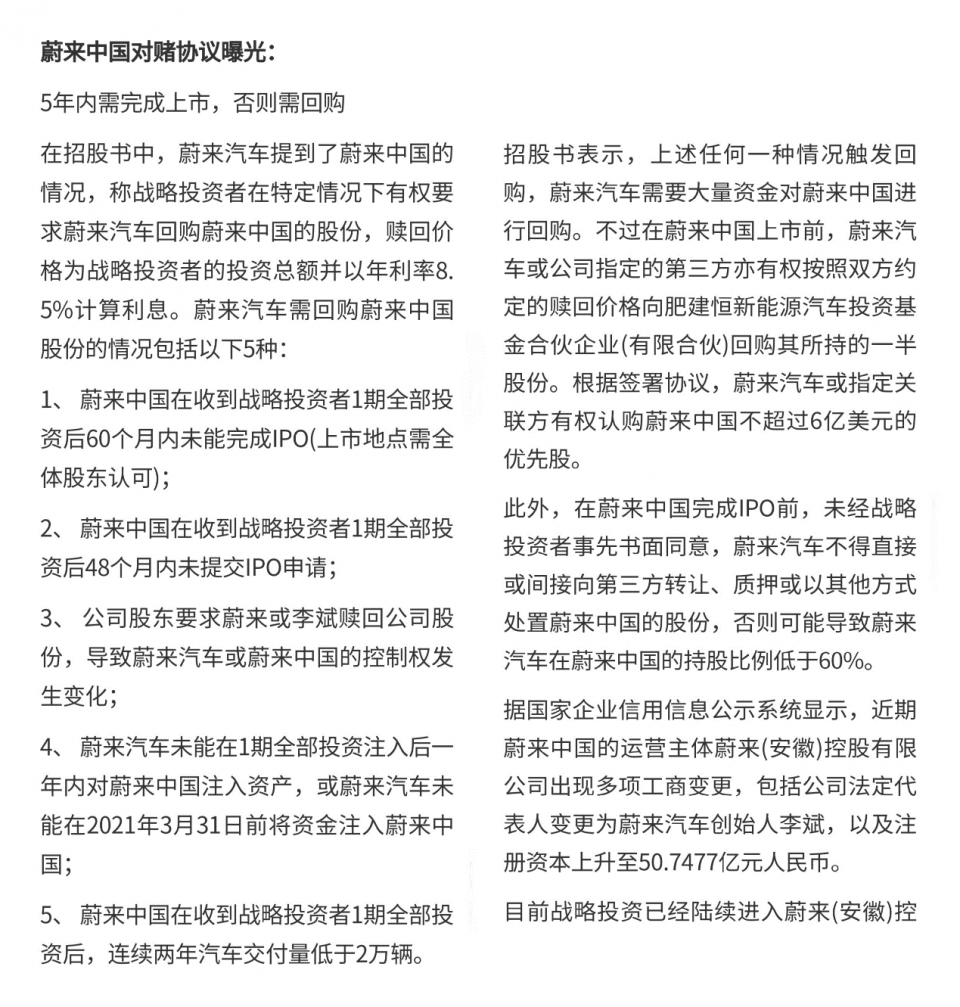

“蔚來與合肥對賭協議曝光云云”

原文如下:

我們先上蔚來投資人關系網站,找到招股書原文,感興趣的可以自行下載:

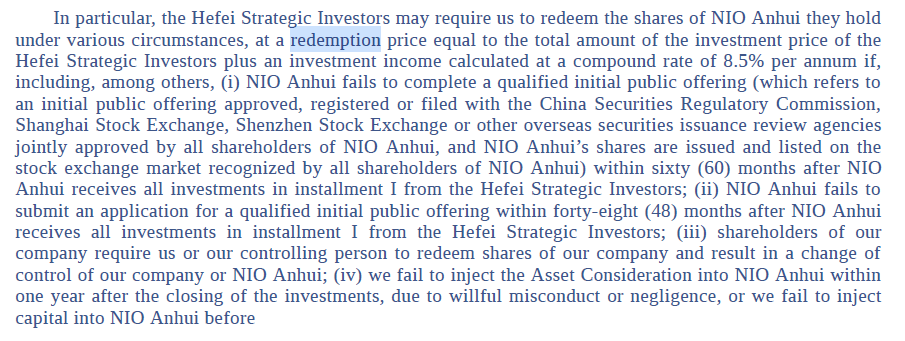

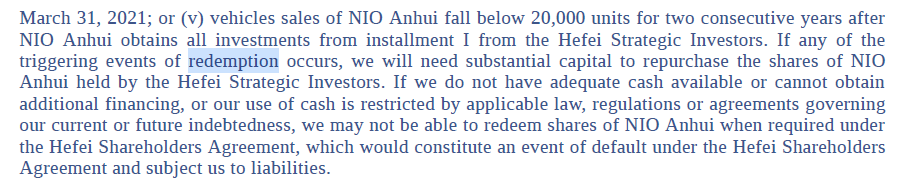

搜索關鍵詞:redemption

大體上,媒體報道的翻譯沒有問題,唯一不妥之處在于,這段文字描述的是可以觸發戰略投資人行使贖回權的前置條件,而非簡單粗暴的“5年內需上市完成,否則需回購”。簡單講就是:

一旦上文5種情況有一件成真,戰略投資人有權要求蔚來贖回其所持股份。但是否行使贖回權,主動權在戰略投資人自己,如果投資人評估后決定繼續持有,則不會發生贖回。

其實這些都是投資協議中的常規條款,一般投資協議中有大量條款來保護創始團隊及投資人的權益,寫那段報道的媒體永遠不會告訴你,就在贖回權的下一段,描述了蔚來對蔚來中國股份的增持權:

大意為:

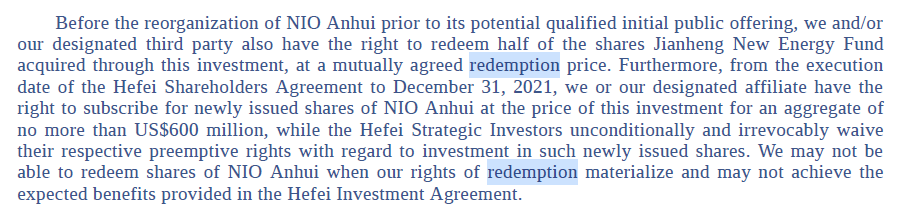

在蔚來中國完成重組合IPO之前,蔚來和/或蔚來指定的第三方也有權回購合肥建恒新能源汽車投資基金的一半股份,贖回價格為雙方商定的贖回價格。此外, 2021年12月31日之前 ,我們或我們指定的機構有權認購蔚來中國不超過6億美元的新發行股票,而合肥戰略投資者對于這些新發行股票沒有認購權。在我們的贖回權實現時,我們可能無法贖回NIO安徽的股份,也可能無法實現合肥投資協議中規定的預期收益。

核心內容就是一條:在蔚來中國IPO之前,蔚來有權回購某一投資方50%的股份;在明年年底前,蔚來還享有增持6億美金股份的專有認購權,其他投資人沒有這項權利。

也就是說,蔚來作為創始團隊,與投資人一樣,都擁有保護自己權益的對應條款。這些條款賦予雙方的是權利,而非發生某一情況時必然觸發的對賭協議——這正是常規投資協議與對賭協議間最本質的區別。

近年來創業企業的新聞越來越多,無論媒體還是公眾,都樂于見到各種對賭協議,以及其觸發后的連鎖反應,這是一種正常的吃瓜心理。然而在吃瓜之前,大家還是應該區分清楚,合同中的條款到底是不是對賭協議。

撥開迷霧見真實,是投資過程中的必備技能。我們不必追問這些誤讀為何出現,又為何流傳甚廣,就讓謠言止于智者吧。

來源:第一電動網

作者:汽車新能源

本文地址:http://m.155ck.com/kol/118575

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號