資料來源:整車出廠合格證數;分析制圖:電動汽車觀察家

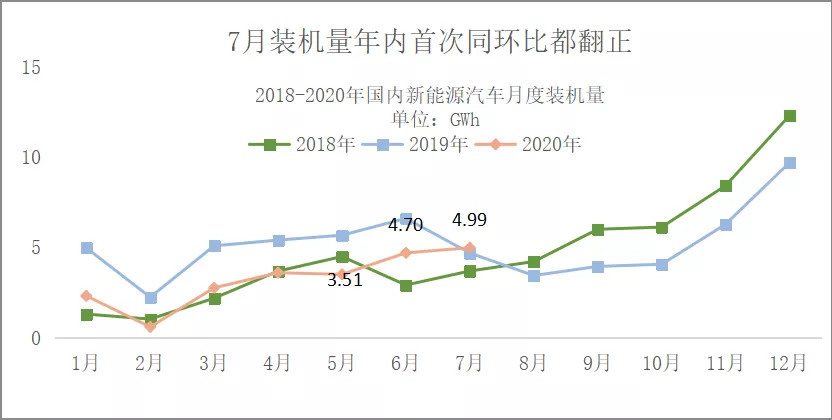

7月國內動力電池裝機量約4.99GWh,同比增長6%,環比增長6%,這也是今年國內電池裝機首次實現同比、環比同步增長。

能夠實現同比正增長與去年6月補貼過渡期結束也有關系。去年6月透支產銷量,導致7月份產銷大跌。

隨著國內疫情逐漸穩定,車企將集中發力,盡力將上半年丟掉的市場追回來。

因此,業內普遍認為,今年下半年,在自主品牌和合資品牌雙重拉動下,新能源乘用車市場將保持一路向上的走勢。

企業表現方面,上汽通用五菱展示了極強的帶貨能力,由于其寶駿E100 、E200及宏光mini EV車型暢銷,國軒高科、瑞浦和星恒等企業裝機量都大幅增長。

一、新勢力瑞浦躋身第6

7月,除寧德時代外,Top10企業,大部分企業裝機量環比都有大幅提升。值得關注的是,7月,塔菲爾跌出TOP10,電池新勢力瑞浦第一次進入第6名,超越了力神、億緯鋰能和捷威動力。

作為新勢力,瑞浦能源發展迅猛,配套客戶數量逐漸增多,尤其在7月份配套了上汽通用五菱的寶駿E200,將近3000輛。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

市場份額方面,寧德時代市場份額略微下降,裝機占比由6月的51%,下降到7月的47%。LG化學占比穩定,為16%。比亞迪穩定在第三名,市場占比略有提升,至13%。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

二、部分變化較大企業情況

寧德時代市場份額增長進入瓶頸期,比亞迪裝機量勢頭也不強,第二梯隊部分企業增長勢頭迅猛,市場格局進入小幅調整期。由于上汽通用五菱車型銷售看好,為它配套的多家動力電池企業隨之裝機量大幅增長,也對格局產生重大影響。

(1)上汽通用五菱帶動國軒高科、星恒和瑞浦實現高增長

進入2020年,國軒高科客戶拓展明顯加快,市場增長迅速。

在6月環比增長70.4%后,7月份環比再次增長82%。7月,國軒高科僅對上汽通用五菱的宏光mini EV配套量,環比增長了625.8%;此外,其對北汽、新龍馬、合眾、中通客車等車企的配套也在放量。

6月份,星恒開始配套上汽通用五菱的宏光MINI EV,共5.5MWh;7月份,星恒再環比上漲5倍多。

7月份,瑞浦開始配套上汽通五菱的E200,裝機量達80.47MWh。

(2)7月寧德時代商用車配套有所減少

寧德時代在6月份大幅環比增長之后,增長態勢有所回落,主要是由商用車裝機量下滑明顯。

具體來看,7月份,寧德時代增長較為明顯的是華菱汽車、北奔重汽、福田汽車、江鈴控股、申龍和悅達起亞;對北汽、東風和廣汽菲亞特克萊斯勒等環比呈現大幅下滑。

7月份,寧德時代環比下滑,主要與對商用車配套數量下降有關,配套車的數量環比減少46%

7月動力電池企業TOP20裝機情況(單位MWh)

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計 注:標紅顯示為上漲較多企業

(3)比亞迪市場占比有緩慢復蘇跡象

比亞迪在今年3月裝機量占比達到一個高點后,4、5月份開始下滑,6、7月份再次出現復蘇跡象。

比亞迪自供比例過大,自身品牌銷量下降拖累動力電池裝機量也大幅下滑。比亞迪電池的外供給拓展仍然較慢,6月份實現對長安福特供貨后,7月份僅增加宜家青島索爾汽車,目前兩家需求量相對較小,未能幫比亞迪有效拓展市場。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

(4)孚能科技也開始放量

上半年,孚能科技增加了兩個客戶,廣汽新能源和南京金龍新能源乘用車品牌天美。

5月份,孚能科技開啟對廣汽新能源配套,配套了2輛廣汽新能源的傳祺AION V,7月份,配套了506輛,后續有望繼續放量。

6月份,孚能科技對天美配套了1輛,7月份配套了3輛。

三、磷酸鐵鋰裝機增長不及預期

整體來看,磷酸鐵鋰電池裝機、占比都有所提升,但是其增長主要體現在商用車領域,乘用車增長勢頭并不突出。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

6月份,動力電池裝機量的提升以及磷酸鐵鋰電池占比較高,主要是由商用車拉動的結果。不過,磷酸鐵鋰乘用車實現了同環比幅增長,這說明在補貼大幅下行的情況下,磷酸鐵鋰電池的優勢正在逐步顯現。7月份,客車產量下滑,磷酸鐵鋰電池的市場占比也隨之有所下滑。

近期,上汽通用五菱的爆發,對其相關配套電池企業的拉動作用明顯,國軒、瑞浦和星恒都大幅提升,第二梯隊企業增長明顯;此外,電池新勢力企業不容小覷,產品量產后,市占率開始穩步提升。與此相對的是,寧德時代國內市場份額增長進入瓶頸階段,市場份額出現小幅回落。種種跡象證明,國內動力電池市場或將重新排序。(完)

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://m.155ck.com/kol/123403

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號