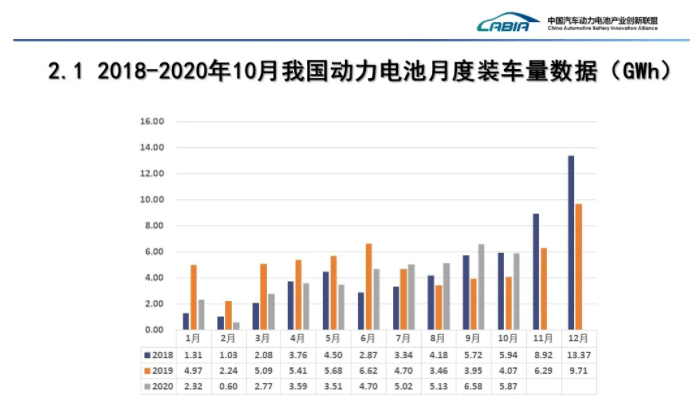

日前,中國汽車動力電池產業創新聯盟發布了2020年10月份動力電池月度數據。

上個月,國內動力電池裝機量為5.9GWh,同比上升44.0%,環比下降10.8%,同比繼續保持增長趨勢。

按照電池類型劃分,三元電池共計裝車3.4GWh,同比上升15.7%,環比下降19.1%,裝機量最高。磷酸鐵鋰電池共計裝車2.4GWh,同比上升127.5%,環比上升3.5%。A00級電動汽車等低價位電動汽車、對成本更敏感的網約車和全系換裝刀片電池的比亞迪,無疑是磷酸鐵鋰電池裝機量同比大漲的主要原因。

前10月,動力電池裝車量累計40GWh,同比下降13.3%。其中三元電池裝機量累計27GWh,占總裝車量67.4%,同比下降15.5%;磷酸鐵鋰電池裝機量累計12.8GWh,占比31.9%,同比累計下降1.9%。

按照配套車型劃分,EV乘用車是最大的細分市場,10月份裝機4.2GWh,同比增長48.6%,占動力電池總裝機量的72.4%。其次是EV客車,裝機量0.8GWh。PHEV乘用車的電池配套量為0.4GWh,同比增長192.1%。

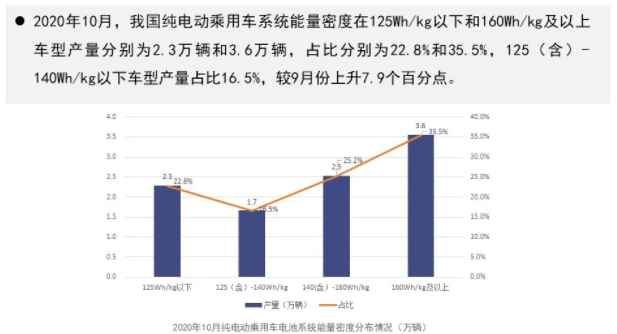

上月,純電動乘用車系統能量密度多集中在140Wh/kg以上,其中140Wh/kg至160Wh/kg車型占比為25.2%,160Wh/kg及以上的占比35.5%。

對高能量密度的追求一直未變,變化的是當下對安全性提出同等嚴格的要求。雖然動力電池材料體系變化不大,但PACK結構迎來大模組或無模組的變革,使電芯的能量密度能夠在保證安全性的同時發揮出來。

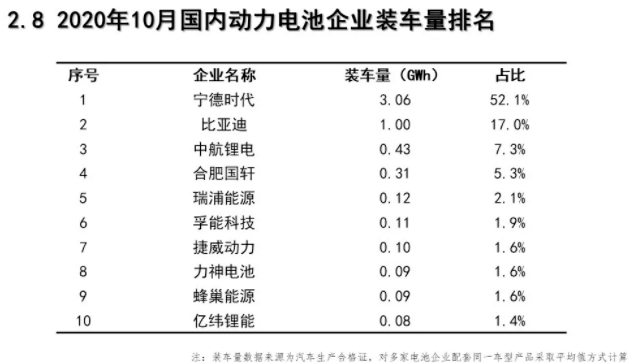

據統計,10月國內有配套量的動力電池企業再度縮減,從9月份的51家減少到38家。其中TOP 3企業裝機量為4.5GWh,占比76.5%。TOP10企業裝機量達到5.4GWh,占比92.0%。

由此來看,市場留給TOP10以外企業的機會少之又少。沒有進入TOP10,就意味著他們面臨著消失的風險。而只有擠入TOP10,才說明他們擁有一些生存的能力,可以讓客戶信任,將動力電池配套交給他們。

另外,TOP3企業對市場份額的牢牢掌控則詮釋著,即使進入TOP10,擁有些許喘息之機,但仍隨時會被取締。

當前的競爭格局是寧德時代獨大,比亞迪維穩第二,后續企業此進彼出。但這種局面并非是良性的,也不是被扶持、被發展的新能源汽車市場愿意看到的局面。一個成熟的行業是需要兩三家能夠相互抗衡的企業存在。

10月份,中航鋰電的裝機量達到0.43GWh,占比7.3%,位列第三。獲大眾、戴姆勒、寶馬青睞的國軒高科、孚能科技和億緯鋰能裝機量分別排在第四、第六和第十位。此外,蜂巢能量配套長城的出貨量開始上量,連續進入TOP10排行榜單,說明穩定供貨的重要性。

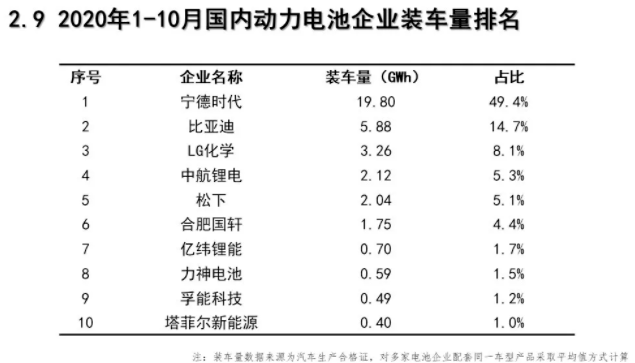

1-10月,實現裝車配套的動力電池企業共計66家,較去年同期減少4家。TOP3、TOP5、TOP10企業裝機量分別為28.9GWh 、33.1GWh 和37GWh,占總裝車量比分別為 72 .2%、82 .6%和92 .4%。寧德時代、比亞迪、LG化學名列前三甲,其次為中航鋰電、松下。【END】

來源:第一電動網

作者:NE時代

本文地址:http://m.155ck.com/kol/132023

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號