作為廣州車展大本營的車企,廣汽集團一如既往承包下整個2.2號館,旗下自主和合資品牌、車型悉數參與。

廣汽集團展臺非常火爆,除了廣汽豐田的全新中級轎車凌尚、廣汽本田的首款純電動轎車EA6,廣汽傳祺推出全新輕跑EMPOW55,品牌獨立的廣汽埃安推出第四款車型 SUV 埃安Y。

廣汽集團公布了《“十四五”發展規劃綱要》:未來五年,公司將堅持自主創新和開放合作,打造自主研發核心能力,實現可持續和高質量發展。

到“十四五”期末,挑戰實現產銷量達350萬輛,新能源汽車產品占整車產銷規模超 20%,成為行業先進的移動出行服務商。

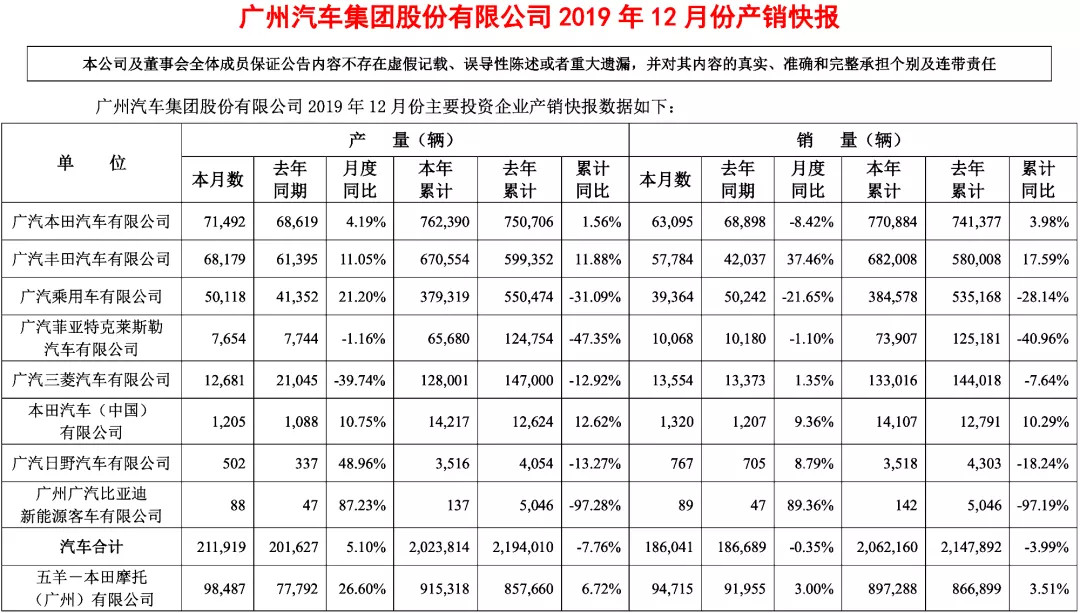

2019年,廣汽集團整體累計產銷量分別為202.38萬輛和206.21萬輛,要在五年實現150萬輛的增量,每年要實現超過10%的增長。

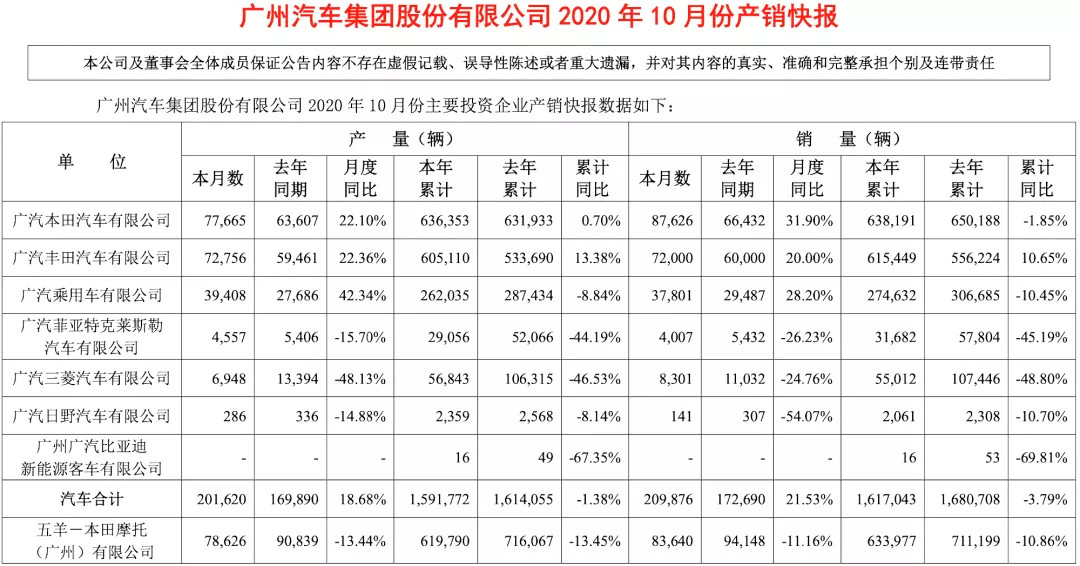

2020年1月至10月,在廣汽集團總體銷量占比重,廣汽本田和廣汽豐田分別以超過60萬輛,合計125.35萬輛的銷量占超過四分之三的份額。

自主板塊的廣汽傳祺和廣汽埃安正在奮力追趕,2020年1月至10月合計銷量為27.46萬輛,從研發、制造到銷售領域不斷革新自我。

最讓人憂心的是廣汽三菱和廣汽菲克兩家車企,擁有超過合計超過50萬輛產能,卻只有不到9萬輛的銷量,產能閑置非常嚴重。

廣汽豐田和廣汽本田產銷量很快就超過100萬輛,而不管是出于產能均衡考慮,還是必須實現突破,從廣汽傳祺到廣汽菲克,都需要為這350萬輛的目標貢獻更大的力量。

在大眾、豐田和自主品牌大規模的SUV車型競爭之下,還有雷諾-日產-三菱聯盟的最新發展分工,再加上汽車電動化和智能化的發展,致力于SUV市場,電動化積累不足的廣汽三菱,未來市場規模似乎將受到很大的限制。

廣汽三菱2019年累計銷量為13萬輛,2020年1月至10月合計銷量為5.5萬輛。或許隨著全新歐藍德的到來,廣汽三菱才能回歸10萬輛的水平,但這遠遠不夠。

雖然雷諾-日產-三菱聯盟在全球市場根據優勢市場劃分主導和輔助品牌,在中國市場,日產位居絕對的主導地位,雷諾已經退出,聯盟后續將如何發展,處于弱勢的廣汽三菱又將如何自處?

廣汽菲克成立之初的爆發式銷量增長,讓廣汽集團成為市場上少有的、自主品牌、日系和美系均衡發展的企業。

只是,人算不如天算。

廣汽菲克脫離市場的發展策略,再加上對汽車質量的粗獷式管理,導致最終銷量節節敗退,2019年累計銷量只有7萬輛,今年1月至10月合計銷量更是只有3.16萬輛。

最讓人感到后怕的是,廣汽菲克多方調整措施之下,銷量和市場依舊沒有任何轉機,市場傳言的“退市”似乎絕非空穴來風。

假如菲亞特、克萊斯勒和JEEP再一次退出中國市場,那可謂是創造了另外一個歷史事件。

PSA與FCA集團的合并即將在2021年完成,這兩家失意中國市場的跨國車企,將會展開什么樣的調整以獲得協同發展,也是他們回歸中國市場主流車企的唯一機會了。

中國自主品牌近幾年來致力于品牌向上,新能源汽車市場更是自主高端品牌的主要陣地。

廣州傳祺自成立之初就定位中高端汽車市場,并且推出了覆蓋轎車、SUV和MPV的全系列產品,傳祺GA8、傳祺GS8和傳祺M8更是自主品牌高端市場的標桿。

作為自主傳統車企中最為激進的新能源車企,宣布品牌獨立的廣汽埃安,將致力于打造高端智能汽車品牌,這將是東風嵐圖、上汽R品牌之后的第三個。

廣汽埃安是自主品牌中首家推出純電動專屬平臺,在短短三年內,推出三款全新電動智能汽車,累計銷量超過10萬輛,創造了行業最快紀錄。

廣汽自主板塊乘用車2019年累計銷量為38.45萬輛,2020年1月至10月合計銷量為27.46萬輛,這對于一個自主中高端品牌來說,是一個難能可貴的成績。

但是,作為廣汽集團傾全力打造的廣汽傳祺和廣汽埃安,必然需要在未來的短時間內實現銷量規模上更大的突破。

依托GPMA架構、鉅浪動力,廣汽自主板塊將在2021年推出更多全新和改款的車型,而金三角戰略帶來的銷售和售后服務體制的變革,也將助力銷量的突破。

廣汽豐田和廣汽本田為廣汽集團帶來了巨大的銷量和利潤,以及品牌、制造和銷售的全面立體化經驗,在此基礎上的廣汽傳祺和廣汽埃安擁有了邁向成功彼岸的強大支撐力量。

面向未來的電動智能汽車市場,廣汽豐田和廣汽本田在大力推廣油電混合混合動力汽車,全新的純電動汽車也將在2021年正式上市。

面向2021年,廣汽傳祺即將推出全新輕跑EMPOW55,廣汽埃安推出全新SUV 埃安Y,而這僅僅是廣汽自主再一次出發的起點。

裂變的廣汽集團,要擴大豐田和本田的優勢,調整三菱和菲克的短板,穩定傳祺和埃安的發展勢頭。

全新的廣汽集團,要成為那一顆最亮的星,合資和自主、燃油和電動,一個都不能少。

來源:第一電動網

作者:TMC動力

本文地址:http://m.155ck.com/kol/133006

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號