介入造車不是問題,問題是走到哪里是邊界。

從去年底到今年2月20日,小米造車的傳聞從零星到幾乎眾口一詞。而小米的否認(rèn)也從堅(jiān)決演變成半推半就。去年底,小米公關(guān)部高管稱,“以后凡是說小米造車的傳聞,都是假新聞。”

而近日則變成“”等等看看,暫時(shí)沒有”、“等公告”、“內(nèi)部已有討論,但暫時(shí)沒有立項(xiàng)”。

過幾天還會不會變化,讓外界停止猜測。

股價(jià)不等人,漲上去一波又回撤,就等著下一次推波助瀾。

一些媒體,把這些年小米涉足智能座艙、雷軍與馬斯克互動(dòng)的官方消息擺了一遍,末了提到“小米已經(jīng)確定造車,并視為戰(zhàn)略級決策,雷軍親自帶隊(duì)。”

可惜,消息就只有這么一點(diǎn),顯然不解渴。其余部分只能“演義”了。時(shí)任參謀部主管的王川如何諫言,雷軍如何擱置,后又拍板決定入場……說的活靈活現(xiàn),如同真身參加小米高管密會一樣,令人好生佩服。

和小米鄭重否認(rèn)相比,人們更相信每一次市場異動(dòng)都有道理,無風(fēng)不起浪。引發(fā)股價(jià)波動(dòng)的小道消息,極少有事后證明完全子虛烏有。

而且,小米現(xiàn)在逐漸曖昧的態(tài)度,否認(rèn)比承認(rèn)更具想象力,還不用擔(dān)責(zé),深得傳媒精髓。

應(yīng)該承認(rèn),做IT硬件的公司,特別是造手機(jī)的,齊打伙下場造車,前幾年尚無這種盛況,必有緣故。

原因之一,智能手機(jī)市場高速普及階段已經(jīng)過去,銷量早在2016年就已見頂(當(dāng)年出貨量達(dá)到5.6億部的高點(diǎn))。升級5G本來是一次大換代機(jī)遇,但由于沒有開發(fā)出跨越式的體驗(yàn)應(yīng)用,基站投資不如預(yù)期,基站本身運(yùn)維成本很高,用戶換機(jī)熱情沒有點(diǎn)燃,出貨量“只有”3.08億。

在主流手機(jī)市場,山寨已無立錐之地,巨頭對決,存量搏殺。雖然華為被場外因素按住,但所有巨頭都明白,無論怎么拓渠道,市場增量難覓。如果沒有大的殺招(IoT全鏈、VR、AR等),眼前的市場只能是漫長的下坡。

原因之二,造車現(xiàn)在太火了,難免讓人眼熱。特斯拉萬億美元市值,蔚來超越戴姆勒、寶馬,就連被打上騙子標(biāo)簽的賈躍亭都有翻生勢頭。小米造車消息只不過有個(gè)影兒,當(dāng)天市值多了900億。倒退14個(gè)月,據(jù)說走投無路的李斌還找過雷軍支持,后者要求控股蔚來,雙方?jīng)]有談妥。

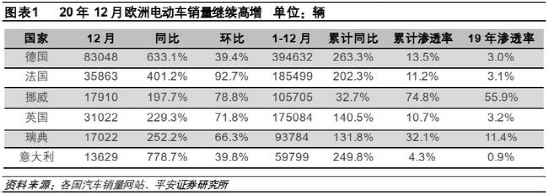

原因之三,新能源市場仍然大有可為,目前滲透率只有不足5%。而電力便宜、國民富有的挪威,電動(dòng)車滲透率超過68%。目前2500萬輛的總盤子,哪怕勻1/3給電動(dòng)車,足夠現(xiàn)在所有新勢力和傳統(tǒng)車企電動(dòng)車業(yè)務(wù)吃個(gè)飽。

原因之四,新勢力造車運(yùn)動(dòng)已經(jīng)死尸枕藉,大破之后就是大立。死掉的新勢力們不是渴斃于資金,就是溺亡于造車護(hù)城河當(dāng)中。現(xiàn)在IT巨頭們,沒有一個(gè)缺錢。就連BAT里面落后的百度,2015、2016為Apollo項(xiàng)目燒起錢來,也是百億級投入,兇悍得很。小米如今現(xiàn)金流500多億,并不出色,但雷軍本人就是順為資本控制人、風(fēng)投大咖,他的人脈,能拉動(dòng)的資本,至少不會比李斌少。

雷軍本人的名言是“風(fēng)口上豬都能飛起來”。他如果沒有發(fā)現(xiàn)造車是風(fēng)口,簡直不可想象。他屢次止步,是謹(jǐn)慎的表現(xiàn)。他投資蔚來、小鵬,都是跟投,IPO時(shí)都沒超過5%。2015年之前,他一度認(rèn)為“造車新勢力都是騙子”。事易時(shí)移,他的想法可能早就變了。畢竟幾個(gè)活下來的新勢力,當(dāng)前都苦盡甘來,滋潤得很。

原因之五,新能源造車如今產(chǎn)業(yè)鏈已經(jīng)接近成熟。一些傳統(tǒng)車企也開展了代工業(yè)務(wù),資質(zhì)不再是障礙。從電芯到PACK,初期都有成熟方案可用。軟件+智能化已經(jīng)成為汽車賣點(diǎn)。這些玩意,無論小米、蘋果,還是華為都自信能玩得轉(zhuǎn)。

當(dāng)然,雷軍躊躇也有道理,小米內(nèi)部反方勢力也很強(qiáng)大。硬件上小米不會投資幾百億建廠,既沒有經(jīng)驗(yàn)也沒有資質(zhì)。如果是蔚來那樣的代工模式,小米則在車載軟件上的積累不足。

雖然小米在語音交互、智能家居上頗有建樹,但這些在車上屬于低價(jià)值的內(nèi)容。高價(jià)值的車載軟件只有兩塊——自動(dòng)駕駛和三電控制,特斯拉就是靠著這兩大利器,人擋殺人、佛擋殺佛。這兩個(gè)部分小米基本上沒有積累。

2015年起,小米陸續(xù)申請了汽車定速巡航、能源補(bǔ)充、車輛操控、導(dǎo)航、輔助行駛和行車安全等汽車方向的專利,但和真正做智能電動(dòng)汽車比起來,更像玩票。

在BAT開辟智能汽車業(yè)務(wù)之際,阿里也選擇了車聯(lián)網(wǎng)和智能座艙,但榮威RX5之后聲音漸低。在2018年,阿里攜云計(jì)算、YunOS之功,主動(dòng)進(jìn)入自動(dòng)駕駛,去年宣布與上汽成立“智己汽車”,就是改弦更張。

百度的Apollo平臺,主打軟硬一體解決方案,但實(shí)際上偏軟。而華為從算力芯片到智能駕駛平臺,再到自動(dòng)駕駛整體方案,再往前一步就是整車了。但華為停下來了,要跟主機(jī)廠合作,屢次賭咒發(fā)誓不造整車。但主機(jī)廠真正找華為合作開發(fā)的時(shí)候,華為又不肯開放源代碼。這就相當(dāng)于想做Tier1供應(yīng)商,而非并立的合作方。主機(jī)廠又不肯,雙方談不攏。

百度和小米、蘋果都有親自下場的打算,就是為了破除這一困境。

不同的是,華為、百度、蘋果都在這一領(lǐng)域深耕多年,ADAS的IP(知識產(chǎn)權(quán))一大堆,小米兩手空空。現(xiàn)在下狠心,是不是晚了點(diǎn)?

不過,機(jī)遇之窗誰也說不準(zhǔn)。當(dāng)初小米開始做手機(jī)的時(shí)候,三星蘋果分庭抗禮,是正規(guī)軍,諾基亞尚未涼透。“中華酷聯(lián)”漸趨解體,華為手機(jī)尚未脫穎而出。一堆“前創(chuàng)業(yè)者”(相當(dāng)于造車新勢力)死的死、傷的傷,山寨還頗有聲勢。這時(shí)候開發(fā)手機(jī),是不是也晚了?

結(jié)果如何,大家都已知道。小米手機(jī)戰(zhàn)略的成功,一個(gè)在于它與高通的戰(zhàn)略合作,另一個(gè)是應(yīng)用了成熟的家電+手機(jī)供應(yīng)鏈。現(xiàn)在回頭看,當(dāng)時(shí)切入點(diǎn),是相當(dāng)巧妙的。

有人總結(jié)到,小米善于摘取“半熟”果實(shí),整合相對成熟供應(yīng)鏈,快速打造高性價(jià)比產(chǎn)品。小米智能家居也是藉此崛起。但汽車供應(yīng)鏈、車規(guī)要求,都要復(fù)雜得多,小米需要時(shí)間積累。

問題恰恰在于,市場是否能給小米時(shí)間。

假如現(xiàn)在下場,最快也要2025年拿出第一款量產(chǎn)產(chǎn)品。那時(shí)候傳統(tǒng)車企的電動(dòng)車型陣列早就成型,對新勢力們反攻倒算。小米夾在巨頭當(dāng)中,還能否有機(jī)會?MIUI的粉絲還能否將忠誠度和黏性復(fù)制到小米汽車上來,很難預(yù)料。

小米正在面臨華為、百度、蘋果、阿里這些公司面臨的共同問題,介入造車不是問題,問題是走到哪里是邊界。

是干脆自己下場做OEM,還是占據(jù)供應(yīng)鏈條上的某一個(gè)位置。大家的選擇漸趨明朗,表明了與傳統(tǒng)車企合作,只能是小角色,上不了臺面,做OEM才是終極解。

即便所有困難都存在,小米和雷軍為了開辟新的生存空間,也只能咬牙上了。從這個(gè)角度,風(fēng)口也是刀口,嗜血者有機(jī)會。豬能飛,最終也跑不脫挨宰。

來源:第一電動(dòng)網(wǎng)

作者:車巴客

本文地址:http://m.155ck.com/kol/138577

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報(bào)價(jià)!

網(wǎng)大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號