2021年第一季度全球輕型汽車產量預估增長15%,到第二季度末,我們預計產量與2020年較為疲弱的水平相比,將增長50%。汽車行業從新冠肺炎大流行中復蘇的同時,將繼續受到一系列供應鏈限制帶來的挑戰。

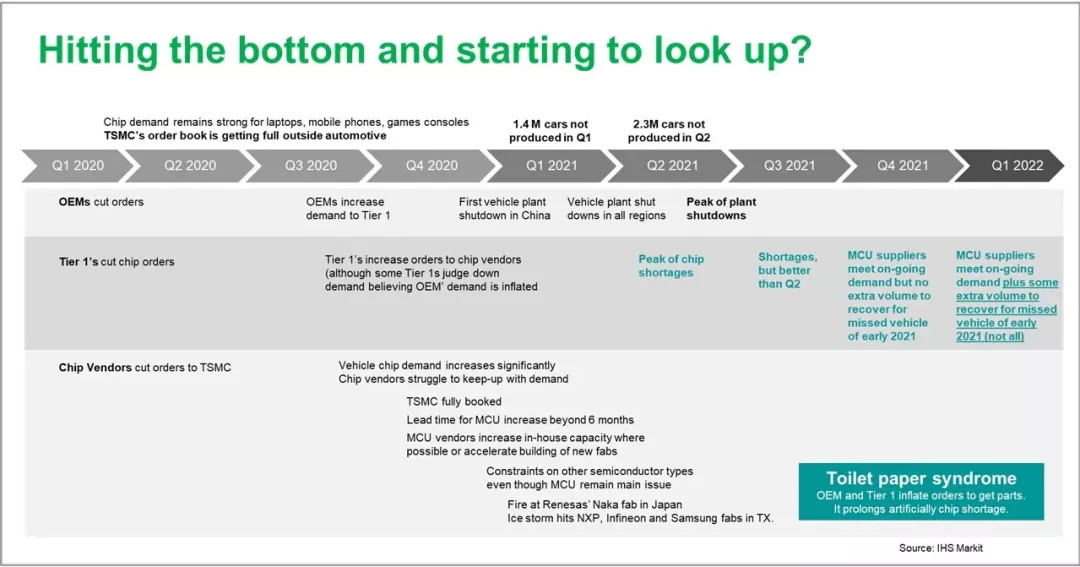

由于產能限制和微控制器庫存不足(大多數微控制器的采購來自臺灣的一家供應商),導致第一季度全球半導體供應短缺。隨后,在第一季度末,德克薩斯州遭遇冰雪風暴影響,迫使化工廠關閉,導致座椅發泡材料和安全氣囊材料的原材料短缺,同時也迫使三家半導體工廠暫停生產,進一步加劇了半導體短缺。3月中旬,日本一家半導體制造商遭遇火災,進一步影響了半導體供應。此外,由于需求激增,包括汽車行業在內的多個行業已經開始擔憂鋼鐵庫存短缺的影響。最后,由于美國港口集裝箱到貨量激增,運力受限導致的延誤也讓汽車制造商和供應商擔心零部件的運輸時間,蘇伊士運河長達一周的船只堵塞也必然也會產生影響,盡管具體影響尚未明確。

汽車制造商和供應商將繼續評估其供應鏈和庫存的彈性,并根據形勢發展調整其生產安排,我們的分析師們也一直在跟蹤事態的發展。

由于供應鏈不同步和半導體無法支撐更高的汽車需求水平,我們在第一季度開始看到重大的生產中斷。半導體供應已經轉移到其他工業部門,比如消費電子產品,在2020年第一和第二季度因新冠肺炎疫情受到影響后,汽車需求隨著時間的推移強勁回升。由于半導體供應鏈沒有做好支持汽車需求水平回升的準備,汽車的強勁需求也造成了半導體供需的不平衡。我們預計,這將導致全球汽車產量損失140萬輛。

進入第二季度,生產中斷的情況將繼續打壓包括半導體在內的汽車供應鏈。第一季度的供應情況已經帶來了挑戰,隨后我們看到德克薩斯州遭遇了冰雪風暴的影響,引發了對連鎖效應的擔憂。此后不久,日本福島地震以及瑞薩電子那珂工廠三號樓發生的火災進一步打擊了供應鏈。所有這些額外的沖擊都發生在第一季度,但對第二季度的汽車生產將帶來最大影響,我們預計全球汽車產量將損失近230萬輛。

從我們的角度來看,我們看到供應鏈在第二季度將會面臨額外的壓力,因為我們相信,消費電子行業在第二季度將會訂購大量半導體,用于生產將在今年晚些時候在黑色星期五、萬圣節、中國黃金周和圣誕節前后等節假日期間銷售的產品。我們認為這個壓力點將會令第二季度的供需情況更加復雜,不過重要的是,在今年剩余時間里,影響應該會較小。

我們預計第三季度將繼續出現生產中斷,但不會達到第一或第二季度的規模。目前開展的跟蹤已經確定,預計停工將導致產量損失超過25萬輛,現在我們甚至還未進入第三季度。

我們預計第一季度或第二季度供應情況會有所改善,因為市場對供應形勢的了解正在加深,并且正在做出巨大努力以提高復雜供應鏈的可見度。我們從通用汽車比原計劃提前恢復運營以及豐田汽車繼續履行其生產計劃的公告中可以看到這一點。以豐田為例,我們知道自2011年福島地震/海嘯以來,該公司10多年以來一直在對供應鏈進行監控,通用汽車自1月份以來一直專注于改善其對半導體供應形勢的理解,我們現在可能會看到一些成果。然而,供應形勢仍然較為復雜,解除警報還為時過早。

其他汽車制造商也在采取類似措施,雖然這只能提供有限的支持,隨著日本瑞薩電子、德克薩斯州恩智浦和英飛凌的半導體產能恢復,我們相信這將在一定程度上緩解今年迄今為止經歷過的供應混亂情況。請再次注意,我們僅僅預計產能將恢復到之前的水平,并非預計會出現重建效應。

對于最后一個季度,我們預計半導體供應將與“合理”的汽車需求水平保持一致。我們在這里強調的是“合理”,因為如果汽車制造商和一級供應商提出夸大或過度的半導體需求水平,供需情況將無法達到一個合理的水平。在沒有大型產能增加的情況下,減少生產中斷最佳的方法之一是將可用產能與現實規劃產能保持一致水平。

我們預計2021年第四季度消費電子行業不會出現重大限制因素。一部分原因是我們對供應鏈時間安排的了解,一部分原因是因為2020年的一些驅動因素不太可能很快重復——快速轉向遠程工作和對聯網的需求、全球從第一波新冠疫情沖擊中恢復過來導致需求激增,還有索尼和微軟各自推出游戲主機,以及新款iPhone的推出。基于此,真正的產量復蘇要到2022年初才能開始。

在現階段,對新車銷量的影響程度還有待觀察,當前庫存水平仍然較為健康,足以滿足當前市場需求。隨著時間的推移,在規模更大的市場中,暢銷車型的可用性可能成為一個問題。

半導體最新進展

2月15日,恩智浦、英飛凌和三星在德克薩斯州奧斯汀及其周邊地區的晶圓廠因供電和供水受到冬季暴風雪中斷影響而被迫停產。所有晶圓廠的產出都已回到或接近疫情封鎖前的水平。

來源:第一電動網

作者:IHS Markit

本文地址:http://m.155ck.com/kol/150374

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號