首先需要再次說明的是,除非自研零部件的部分,整車廠一般不會直接向芯片廠采購芯片。

大部分整車廠都有自研零部件,如蔚來自研電機和電控,就需要直接采購芯片。

再有就是現貨與期貨的區分,芯片消耗大的 Tier 1 通常都是與芯片廠商簽訂長期合同,采購價格依照長期協定價,很少有波動,比現貨市場價格要低很多。

但當芯片緊缺時,芯片廠自然會選擇優先賣給愿出高價的客戶。

需求量小的廠家得不到芯片廠直接供貨,這些車廠只能從經銷商或代理商拿貨,這一部分就是現貨,價格隨市場波動。

像車載 MCU 等芯片,價格被炒幾倍乃至幾十倍。

但這些芯片原來就很便宜,很多不到 10 元人民幣,即使漲了很多倍,對整車成本的影響沒有那么大,廠家只能自己消化這部分價格上漲。

在芯片緊缺時,有些整車廠會跳過 Tier1 直接去經銷商或代理商那里采購芯片,然后再交給 Tier1,以保障自己的供應鏈穩定。

實際在今年 4 月份以后芯片的緊缺程度就大幅緩解了。

只要價格給得高,都能拿到貨。

但某些大型車企,供應鏈管理與采購原則僵化,不接受高價,也不主動幫 Tier1 解決缺芯問題,自然就會出現芯片緊缺導致車型產能不足,甚至停掉一部分低利潤的車型產品線。

這也是為什么我們看到受缺芯影響的只有那幾車企。

本土自主品牌,尤其是造車新勢力,采購體制異常靈活,基本上實際生產受缺芯的影響不大。

言歸正傳,回到各大芯片公司的財報上,大部分芯片公司的 3 季度展望都很好,除了 Mobileye,大家似乎都處在汽車半導體有史以來最歡樂的時刻。

1、高通:克服代工產能不足

7 月 28 日,高通公布了 2021 財年 3 季度(即 2021 自然年 2 季度)財報。

在 2 季度,高通完全克服了代工產能不足的問題,環比實現了增長。這相當厲害,同比漲幅更是驚人。

2 季度財報超出分析師預期,其中按照 GAAP 規則季度收入 80.6 億美元,按年大增 65%;凈利潤20.27 億美元,按年大增 140%。

財報發布后,高通盤后股價大幅上漲 2.75%,報每股 146.35 美元。

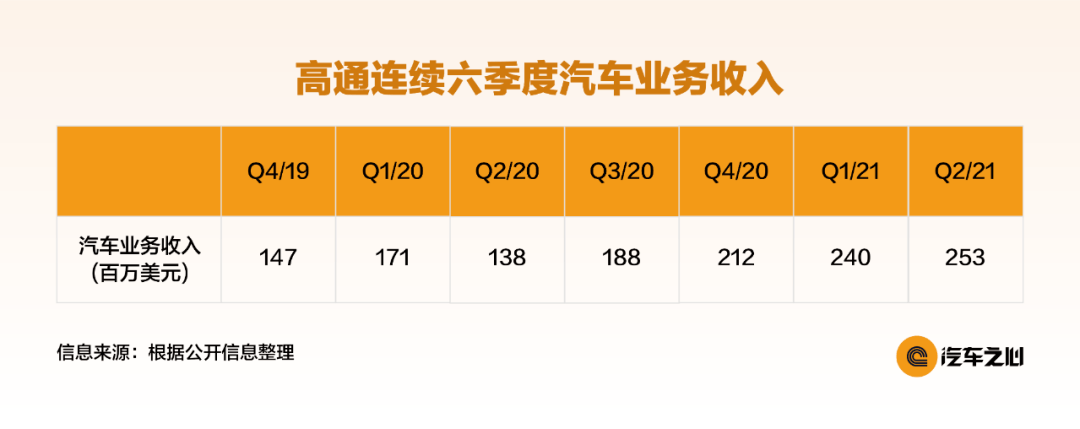

高通 3 季度展望更好,但主要集中在手機領域。

1 季度 QCT 收入 62.8 億美元,其中:

1)手機為 40.7 億美元,同比增 53%;2)RF 前端為 9 億美元,同比增 39%;3)汽車為 2.4 億美元,同比增 40%;4)IoT 為 10.7 億美元,同比增 71%。

2 季度 QCT 收入64.7 億美元,其中:

1)手機為 38.6 億美元,同比增幅 57%;2)RF 前端為 9.6 億美元,同比增幅 114%;3)汽車為 2.5 億美元,同比增幅 83%;4)IoT 為 14.0 億美元,同比增 83%。

全球汽車市場,在 2 季度中高端車的銷售情況比 1 季度要好不少。

但高通汽車業務環比增幅較低,IoT 環比增幅巨大,汽車業務在產能上可能受到影響。

高通近期的大動作莫過于采用英特爾作為其新代工伙伴。

此前高通的先進工藝芯片只有臺積電和三星兩個代工伙伴,低端的 0.18 微米電源管理芯片則主要由中芯國際代工。

臺積電是高通的首選,先進工藝中臺積電比例較高,大約能占70%。

世人皆知三星代工的技術水平落后臺積電,然而臺積電產能太緊張,4 納米和 5 納米產能都由蘋果包攬,連高通這樣的大客戶都擠不進去。

因此高通驍龍 888 暫時還由三星代工,下一代驍龍 895 Plus 則由臺積電代工。

一方面高通深受代工產能不足影響下,另一方面英特爾急于開拓代工客戶,兩家一拍即合,不過要到 2024 年才有出貨。

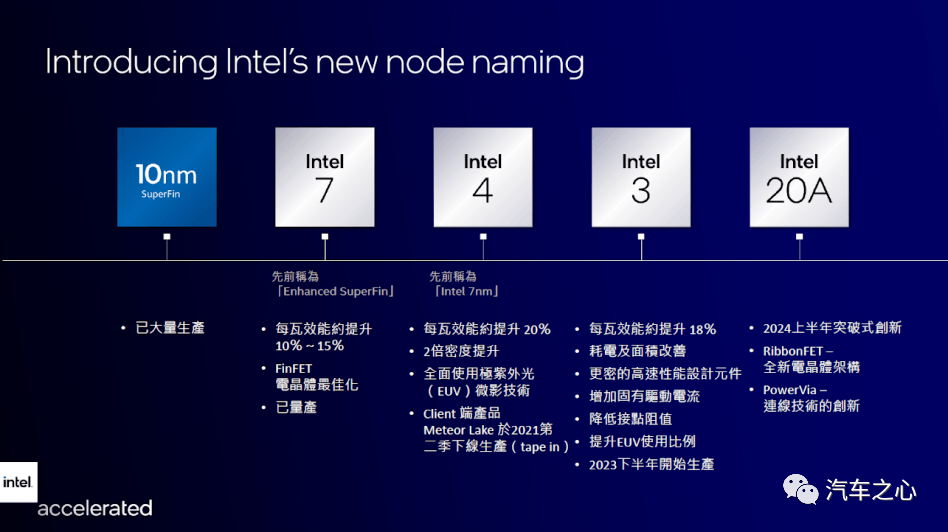

英特爾在 7 月 26 日公布了制程路線圖,未來依次是 7、4、3、20A,20A 即 2 納米,也是與高通即將采用的制程工藝。

20A 工藝采用革命性的技術,采用RibbonFET 晶體管架構與 PowerVia 供電,封裝方面有 Foveros Omni 和 Foveros Direct 新技術。

2025 年則有 18A 工藝,即 1.8 納米。英特爾目前已經收到亞馬遜的訂單,將為亞馬遜服務器定制芯片。

2、Mobileye 接近天花板?二季度營收罕見下滑 13.3%

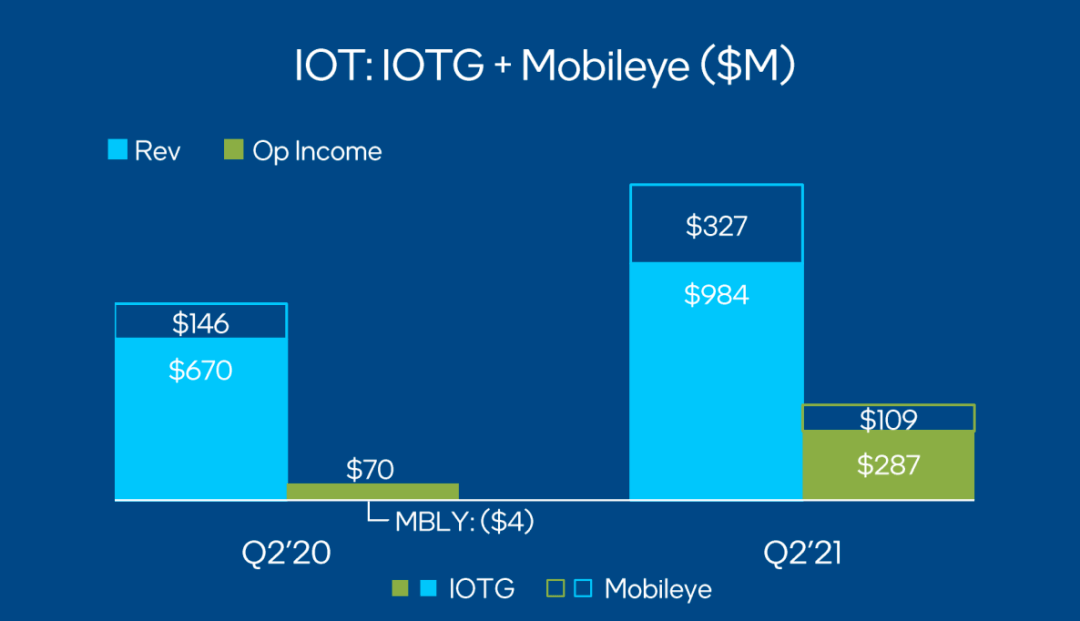

英特爾汽車業務主要分兩部分:一部分是收購來的 Mobileye 一部分是座艙 SoC,即 ATOM A3900 系列產品,隸屬英特爾 IoT 事業部。

2020 年英特爾收入 770 億美元,汽車業務不到 15 億美元,不到總收入的 5%。

2 季度,Mobileye 的營收罕見環比下滑 13.3%,雖然同比增幅仍然很高,但 Mobileye 似乎已經到了天花板。

營業利潤方面,2 季度 Mobileye 營業利潤 1.09 億美元,環比下滑 25.9%。

考慮到主力產品 EyeQ4 采用 28 納米 FD-SOI 工藝,意法半導體產能充足,應該不是受到代工產能緊缺的影響。

Mobileye 在 ADAS 市場占有率大約 75%,不過正面臨來自英偉達、安霸、德州儀器、高通和 Xilinx FPGA 的競爭,尤其是英偉達和 FPGA。

Mobileye 靈活程度不足,越來越多整車廠都不愿放棄靈魂,Mobileye 賴以制勝的法寶「軟硬一體化」要做出改變了。

Intel ATOM A3900 系列所在的 IoT 事業部則表現優異,2 季度同比大增 46.9%,營業利潤暴增 310%。

近期 A3900 系列座艙 SoC 出貨暢旺,大客戶寶馬一枝獨秀。

2021 年上半年,寶馬集團的全球銷量(包括寶馬品牌、MINI 和勞斯萊斯)為 133.9 萬輛,較 2020 年同期上漲 39.1%,創歷史新高。

寶馬集團旗下所有品牌今年上半年銷量均有所增長,同時,寶馬集團在全球所有主要地區的銷量也都有所增長。

另外值得一提的是,即使和 2019 年疫情流行前的水平相比,寶馬集團上半年銷量也比同期增長了 7.1%。

今年上半年,寶馬集團共向中國客戶交付 46.7 萬輛 BMW 和 MINI 汽車,同比增長 41.9%,創下歷年同期銷量新高。

除了業績非常好的寶馬集團,Intel ATOM A3900 系列的新客戶,還包括通用、沃爾沃、現代、FCA 等。

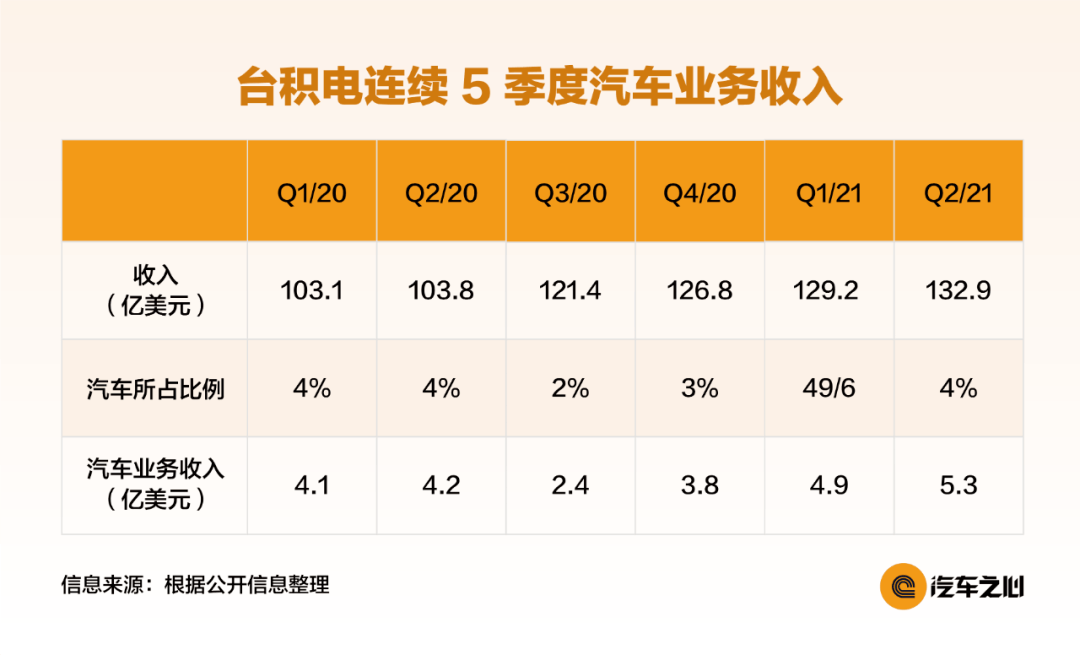

3、臺積電汽車業務處于高位運行

臺積電是全球最大的晶圓代工廠,2020 年汽車芯片代工業務收入大約 14.5 億美元,占全球汽車芯片代工市場的 30%。

臺積電主要的汽車領域客戶是瑞薩、NXP 和意法半導體,主要產品就是最短缺的 MCU。

MCU 代工領域,臺積電市場占有率有70% 左右,三星和聯電各占15%。

臺積電連續 5 季度汽車業務收入。

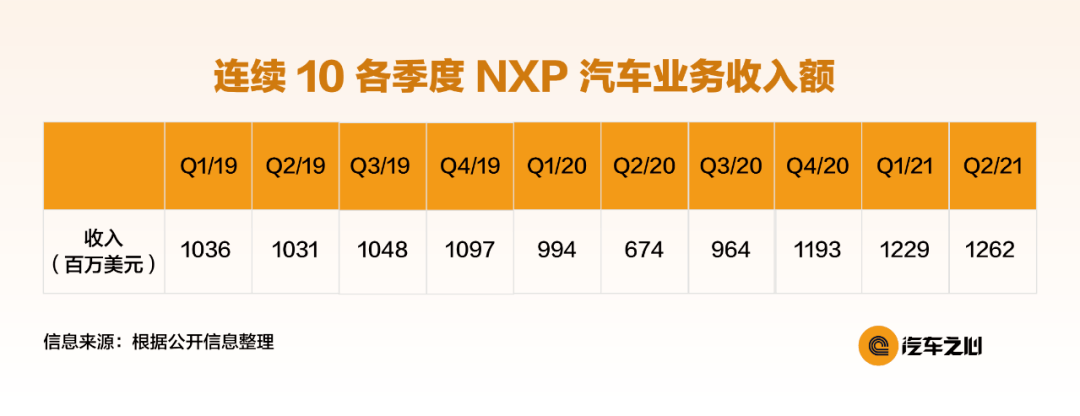

4、NXP 好到創紀錄

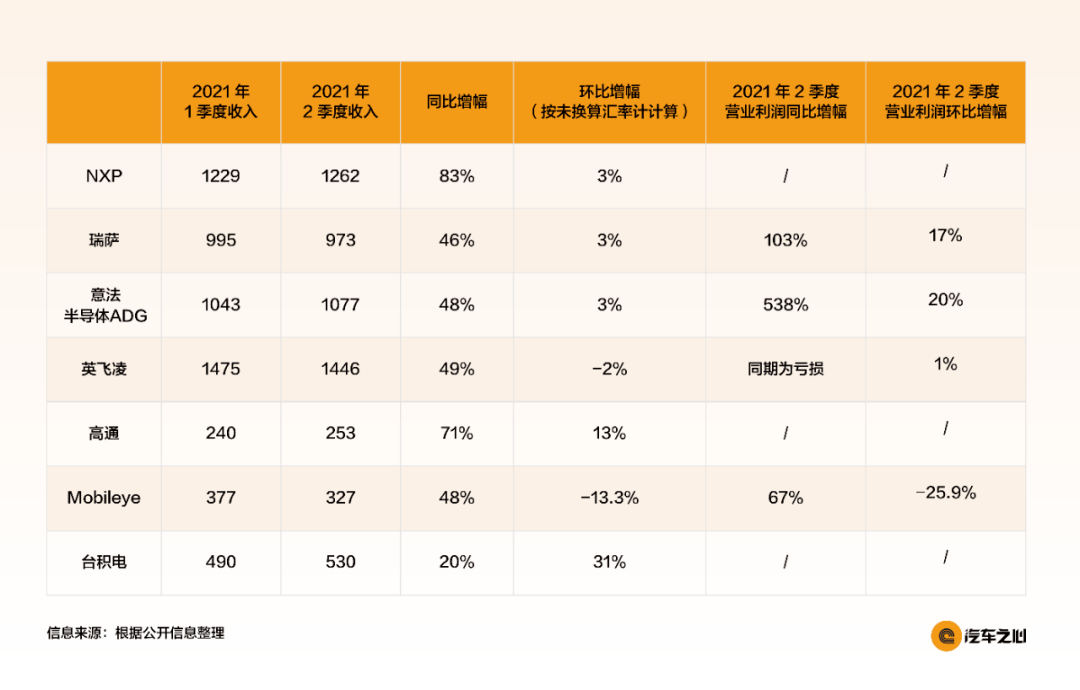

NXP 2 季度業績超過預期,整體收入 26.0 億美元,同比增加 43%。

營業利潤從虧損 1.45 億美元到盈利 5.73 億美元,大幅度增加 495%。毛利率也增加大約 7 個百分點。

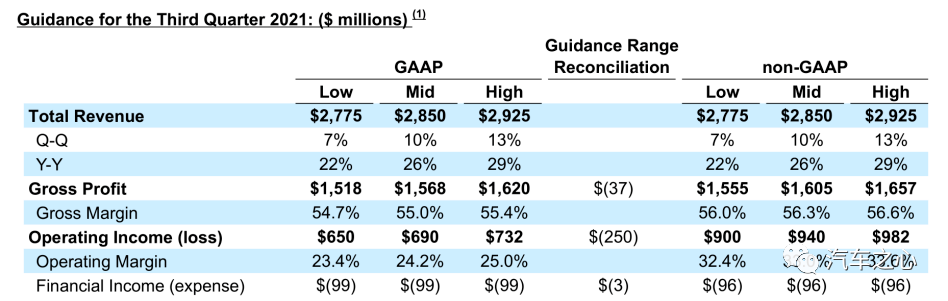

3 季度展望也是相當不錯,環比增長中值高達 10%,超出預期。即使也疫情前的 2019 年 2 季度比,收入增幅也有 17%。

NXP 更直言一直到 2022 年下半年訂單都很旺盛。

上表為連續 10 各季度 NXP 汽車業務收入額,2021 年 2 季度同比增長 87%,環比增長 3%。

創 NXP 有記錄以來新高,比 2019 年 2 季度也有 22.4% 的增幅,可能主要是產品漲價所致。

上圖為 2021 年 2 季度 NXP 財報前瞻指引,考慮到 2 季度已經是歷史最高點,3 季度還能有如此好的前瞻指引,差不多是金融危機后表現最好的 3 季度了。

產品方面,NXP 車用領域有S32G2和 S32R294。

S32G2 是 NXP 最新的 16 納米網關處理器,也是 NXP 制造工藝最先進的產品,S32R294 則是針對 4D 毫米波雷達的芯片,片上 SRAM 達 6.5MB,新增MIPI-CSI2 接口。

這兩款芯片都由臺積電代工。

雖然 NXP 表示未來會使用臺積電的 5 納米工藝設計芯片,但即便如此,也不是高算力芯片,而是網關芯片。

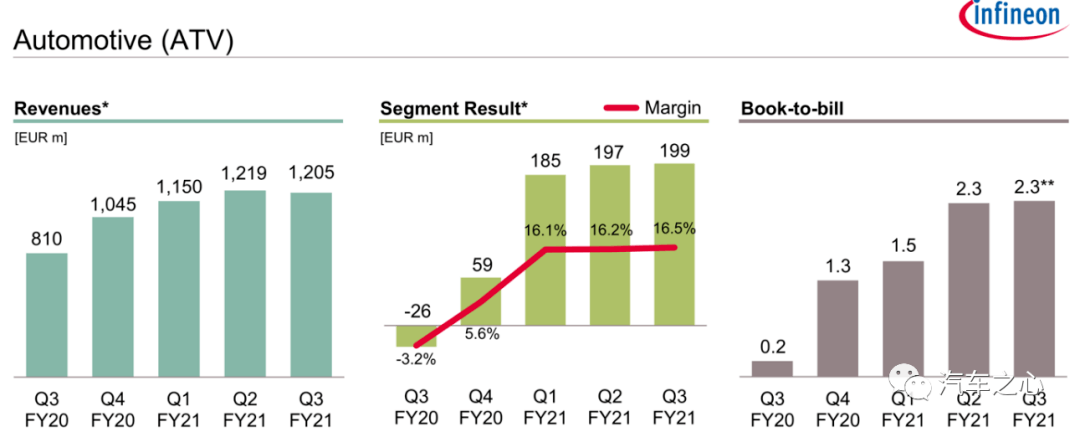

5、英飛凌:受困于馬來疫情

英飛凌在 8 月 3 日公布了 2021 的三季度財報,英飛凌于每年的 9 月 30 日結束財政年度,2021 年 2 季度就是英飛凌的 2021 財年三季度。

英飛凌后端產能很大一部分位于馬來西亞,而馬來西亞疫情非常嚴重。

今年 6 月 1 日起,馬來西亞全國封城。

8 月 4 日,馬來西亞衛生部宣布截至當日中午 12 時,該國新增新冠肺炎確診病例 19819 例,創下疫情以來最高紀錄。

這也是馬來西亞連續 23 天單日新增確診病例超過 1 萬例。

受疫情影響,英飛凌業績未達預期。不過馬來西亞基地主要對應汽車市場,英飛凌整體收入還是微增 0.1%,Book-to-bill 繼續增加到 2.4。

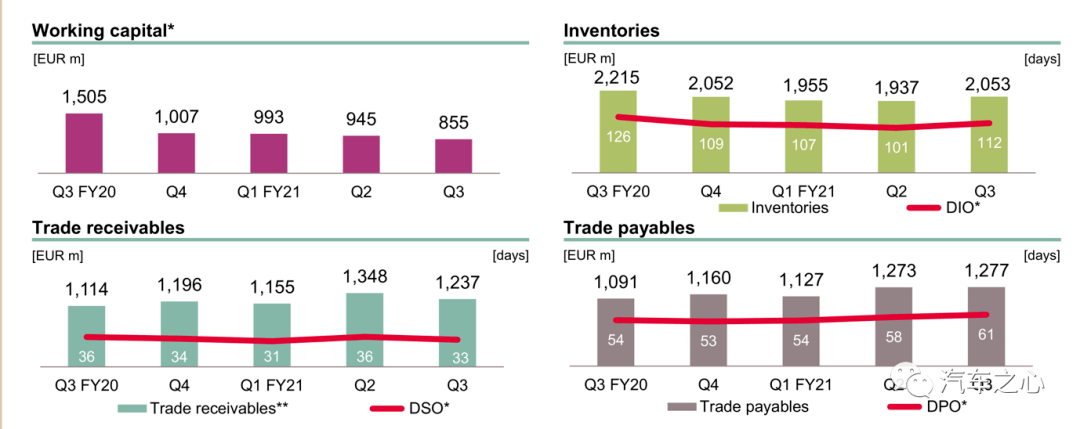

上圖為英飛凌連續 5 個季度汽車業務表現。

英飛凌在 2020 年 4 月完成了 Crypress 的收購,因此在 3 季度環比收入大增 29%。

2021 年 1 季度英飛凌汽車業務收入同比大增 45%,環比增長 6%。營業利潤同比大增 302%。

訂單出貨比率 Book-to-bill-ratio,這是觀察趨勢用途的領先指標。

如果值為 0.2,簡單地說就是企業銷售 1 美元的產品同時獲得 0.2 美元的訂單,這個值低于 1,表示供應過剩,客戶下單意愿不強烈,值大于 1,顯示客戶下單意愿強烈。

顯然,從 3 季度起,市場需求就非常強烈。1 季度加速到 2.3,客戶已經開始瘋搶產能。

2 季度英飛凌收入環比微跌,在汽車芯片一片大好中顯得另類,主要還是受疫情影響。但 3 季度疫情影響恐怕會更嚴重。

英飛凌已經加大委托代工比例,好在汽車業務只占英飛凌整體收入的 43%,其他業務基本不受影響.

3 季度前瞻指引,英飛凌還是預計整體收入環比增加,從 27 億歐元到29 億歐元。

四項財務流動性指標中,2 季度庫存周期有 112 天,比 1 季度的 101 天大幅度增加,庫存充足,基本回到正常范圍。

DPO 方面變化不大,從 4 季度的 54 天增加到 1 季度的 58 天,再到 2 季度的 61 天,也就是委外生產量有所增加。

英飛凌壟斷中國主要電動車企業的 IGBT 供應,包括廣汽主力 Aion S、最新的小鵬 P5 以及上汽名爵 EZS,英飛凌中國市場占有率超過60%。

英飛凌幾乎壟斷國內電動車底盤 MCU,英飛凌 MCU 的供應將出現短缺,對國內電動車廠家造成影響,特別是小廠家。

6、意法半導體:經銷商持續囤貨

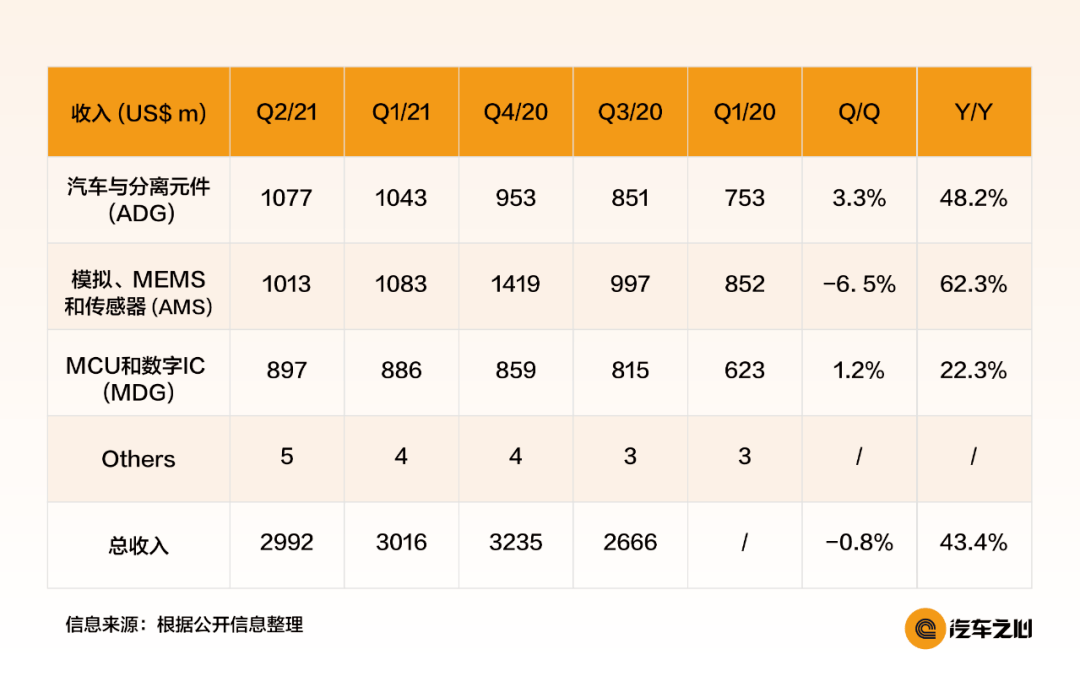

STMicoelectronic 簡稱 ST,即意法半導體,分為 ADG、AMS 和 MDG 三個事業部。

ST 十大客戶依次為蘋果、博世、大陸汽車、惠普、華為、Mobileye、任天堂、三星、希捷、特斯拉。

意法半導體的 MCU 是被炒的最兇猛的芯片,也是國家要重點打擊的炒貨領域。

2 季度汽車為主的 ADG 事業部還能環比增長 3.3% 實屬不易,主要是經銷商加大采購力度,要囤積更多的芯片。

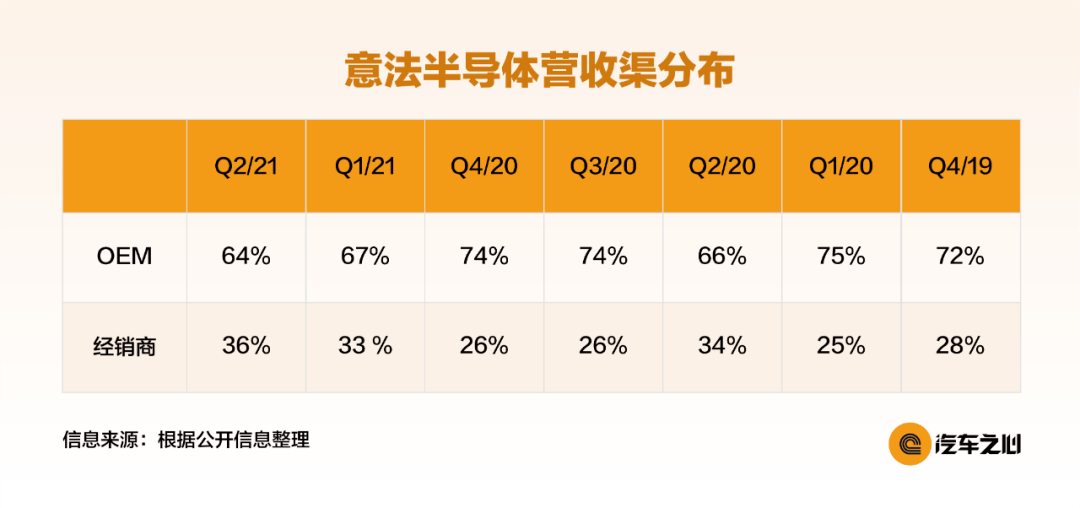

上表是 ST 收入渠道分布,2021 年 1 季度經銷商占比大幅度增加 7 個百分點,達到 33%,2 季度繼續增加到 36%,經銷商是嘗到了囤積居奇的甜頭,不斷加大囤貨力度。

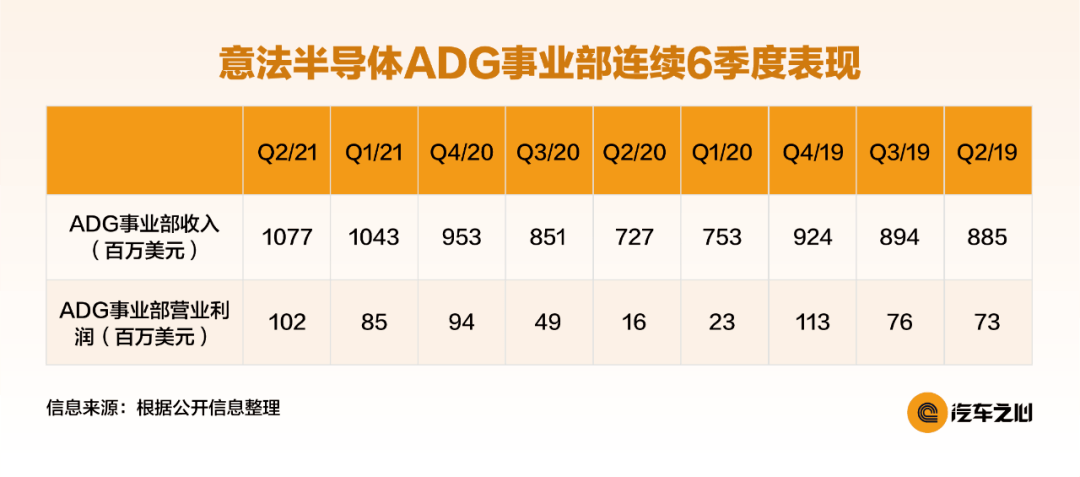

收入比 2019 年 2 季度增長有 21.7%,營業利潤增長 39.7%,意法半導體 ADG 事業部也處于歷史最好時期。3 季度的前瞻指引也非常好,預計整體收入中值為 32 億美元,環比增加 7%。

ST 是除 EyeQ5 外,Mobileye 的獨家供應商,為 Mobileye 代工芯片,同時也是特斯拉 SiC MOSFET 獨家供應商。

1 季度 SiC MOSFET 新增大客戶現代汽車,但目前還未上量。

2 季度一個重大收獲是與雷諾建立戰略同盟,為雷諾供應先進的功率半導體芯片。

7、瑞薩:訂單大幅增加

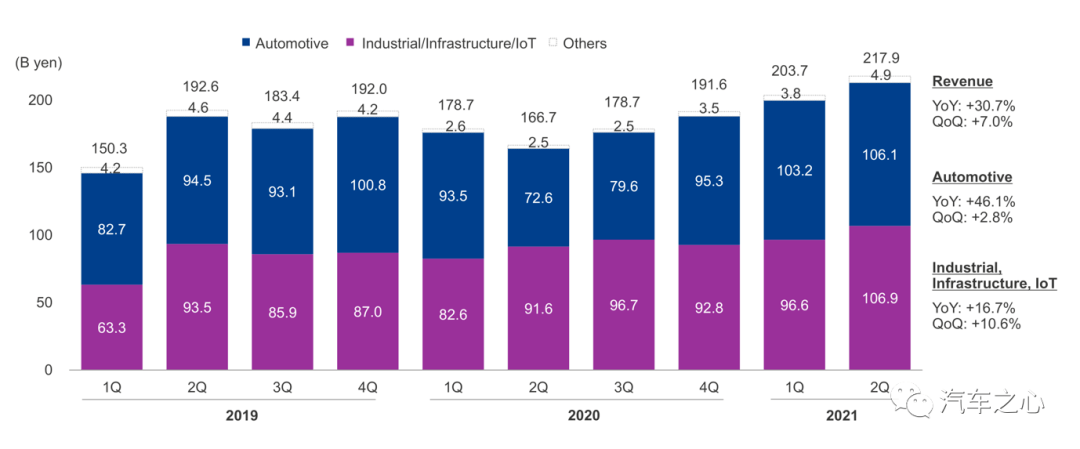

瑞薩 2020 年汽車業務收入 3410 億日元折合美元為 31.9 億美元,比 2019 年下跌 6.2%。

瑞薩除了汽車外,還有工業及 IoT 事業群,瑞薩整體產品組合中,MCU 占 46%,SoC 占 12%,模擬占 31%,功率器件占 8%。

雖然 4 月遭受火災,但瑞薩 2 季度表現超出預期,環比增長 7%,同比增長 31%。瑞薩主要發展方向是混合及模擬信號產品。

2021 年 2 月 8 日,瑞薩以 49 億歐元折合 59 億美元收購了英國 IC 設計公司 Dialog,Dialog 主要產品是電源管理 IC(為蘋果定做,占 69%),AC/DC 功率轉換,低功率藍牙,數字音頻 CODEC。

蘋果為其第一大客戶,占其收入的 66%,Dialog 在 2019 年收入 14.2 億美元,與瑞薩競購的是意法半導體,最終瑞薩出價更高,之前瑞薩已經收購過兩個混合信號 IC 公司,即 IDT 和 Intersil,花費分別是 67 億美元和 32 億美元。

瑞薩大約有 30% 的由晶圓代工廠制造,內部完成 70%,未來外包計劃進一步提高到 40%,主要合作伙伴是臺積電、聯電和世界先進。

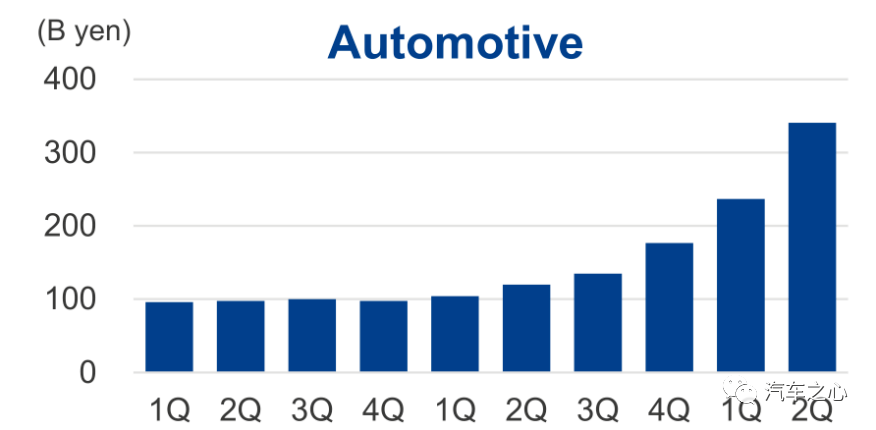

瑞薩連續 10 季度汽車半導體業務收入,2021 年 2 季度比 2019 年 2 季度增長 12.2%,已經比 2019 年好多了。

瑞薩對 3 季度非常樂觀,前瞻指引為環比大增 10.2%,同比增長 34.3%。汽車業務預計環比增幅將超過 10%,需求非常旺盛,主要是日系車大放異彩,帶動瑞薩業績暴漲。

瑞薩連續 10 季度未完成訂單額度,2 季度創有記錄以來最大幅度增長。

大約為 3300 億日元,而 1 季度末為 2400 億日元。

上圖為瑞薩連續 10 季度汽車芯片內部庫存狀況,庫存略有增加,已經算到正常水平。

瑞薩與 NXP 是全球并列第一大汽車 MCU 廠家,80% 的汽車座艙都采用了瑞薩的 MCU。此外在牽引電機驅動、電池管理和逆變器領域,瑞薩的 MCU 市場占有率也超過 60%。

電動車銷量大增也是瑞薩訂單大幅度增長的原因之一。

瑞薩為了追求產品先進性,首先在汽車 MCU 中采用了 28 納米工藝,并且內嵌 Flash 閃存,瑞薩自己擁有龐大的產能,但是不能生產此類先進芯片,因為邏輯電路與 Flash 閃存電路差異較大,做的比較好的只有臺積電,瑞薩的 28 納米 MCU 幾乎都委托臺積電 12 英寸線生產,不過瑞薩應該也有能力生產部分 MCU。

此外瑞薩的 16 納米 R-CAR3 系列芯片也是委托臺積電生產。不過目前臺積電還沒有調漲代工價格,瑞薩目前調漲的還是模擬 IC 和功率產品。

瑞薩給出的理由是原材料和封裝基板漲價,實際主要是 8 英寸晶圓原片漲價,此外臺灣的封裝材料漲價。

瑞薩 2019 年 1 季度到 2021 年 2 季度產能利用率,可以看出 8 英寸產能利用率持續提高,但仍有提升空間,12 英寸產能利用率因為火災和地震,有輕微下滑。整體看產能充足。

瑞薩客戶分布圖

瑞薩差不多一半客戶來自日本企業,北美所占比例很低。

整體來說,除了英飛凌受困馬來疫情,各大汽車半導體廠商的業績已經起飛。

嚴格意義上的「缺芯」已經過去。

來源:第一電動網

作者:汽車之心

本文地址:http://m.155ck.com/kol/153711

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

意法半導體營收渠分布

意法半導體營收渠分布 意法半導體 ADG 事業部連續 6 季度表現

意法半導體 ADG 事業部連續 6 季度表現

京公網安備

11010502033163號

京公網安備

11010502033163號