2022年1月,新能源汽車不負(fù)眾望,迎來開門紅。

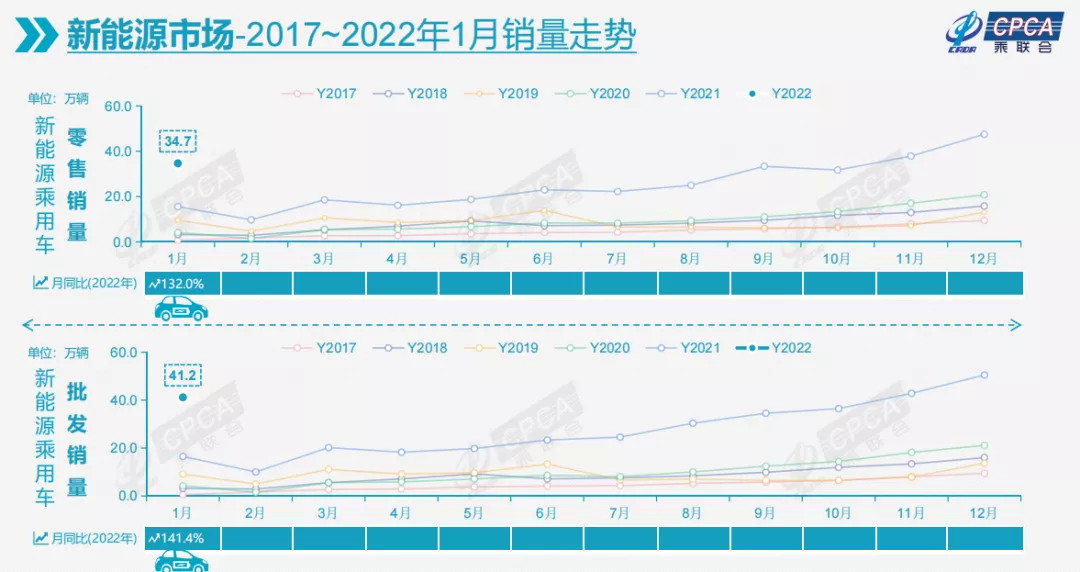

1月新能源乘用車批發(fā)銷量達(dá)到41.2萬輛,同比增長141.4%,環(huán)比下降18.5%;新能源乘用車零售銷量達(dá)到34.7萬輛,同比增長132.0%,環(huán)比下降27.0%。

由于1月底開始春節(jié)正式放假,節(jié)前生產(chǎn)線會提前停線、消費(fèi)者也會提前結(jié)束購車行為,在春節(jié)損失3-5天,折損15%左右產(chǎn)銷量情況下,新能源汽車同環(huán)比都迎來較好的表現(xiàn)。

1月乘聯(lián)會統(tǒng)計(jì)下的乘用車出口(含整車與CKD)16.9萬輛,新能源車占出口總量的30%,達(dá)到5.2萬輛。

1

1月插混車型表現(xiàn)強(qiáng)勁

1月份,新能源車廠商批發(fā)滲透率19.0%,較去年同期8.4%的滲透率提升10多個(gè)百分點(diǎn);自主品牌新能源車滲透率32.0%;豪華車中的新能源車滲透率22.9%;主流合資品牌新能源車滲透率僅有2.7%。

乘聯(lián)會口徑下,1月插混乘用車產(chǎn)量、批發(fā)量和零售量同比2倍以上增長,遠(yuǎn)超純電動(dòng)乘用車的增幅。

具體來看,1月純電動(dòng)乘用車批發(fā)量為33.3萬輛,同比增長130.4%,環(huán)比下滑21.2%;插電混動(dòng)銷量7.9萬輛,同比增長202.1%,環(huán)比下滑4.3%。

1月電動(dòng)車高端車型銷量強(qiáng)勢增長,中低端走勢也較強(qiáng),純電動(dòng)市場啞鈴型結(jié)構(gòu)有所改善。其中A00級批發(fā)銷量10.5萬輛,在純電動(dòng)乘用車占比為32%;A0級批發(fā)銷量5.1萬,占純電動(dòng)的15%;A級乘用車占純電動(dòng)的22%;B級乘用車達(dá)10.1萬輛,環(huán)比下降14%,占純電動(dòng)份額的30%。

零售方面來看,1月新能源車國內(nèi)零售滲透率達(dá)到16.6%,較去年同期6.8%的滲透率提升10個(gè)百分點(diǎn)。1月,自主品牌中的新能源車滲透率31.4%;豪華車中的新能源車滲透率10.2%;而主流合資品牌中的新能源車滲透率僅有2.5%。

乘聯(lián)會秘書長崔東樹表示,受去年年底集中交車的影響,1月上旬新能源乘用車銷量表現(xiàn)疲軟,但第二、三周有明顯回暖。總體來看,個(gè)別地區(qū)的本土病例未對市場造成較大影響。尤其京津杭深等新能源主銷的特大城市,采用相對溫和的防疫舉措,對居民出行和購車消費(fèi)影響較小。

出口方面,1月新能源車出口5.2萬輛,保持強(qiáng)勢增長,特斯拉中國出口40499輛,上汽乘用車的新能源出口4814輛,東風(fēng)易捷特出口4267輛,吉利汽車444輛,長城汽車408輛,上汽大通406輛,比亞迪313輛,其他車企新能源車以國內(nèi)市場為主。

2

比亞迪雙線驅(qū)動(dòng);

奇瑞異軍突起

1月新能源乘用車市場多元化發(fā)力,比亞迪純電動(dòng)與插混雙驅(qū)動(dòng)夯實(shí)自主品牌新能源領(lǐng)先地位;以上汽集團(tuán)與廣汽集團(tuán)為代表的傳統(tǒng)車企在新能源板塊表現(xiàn)相對突出。

廠商批發(fā)銷量突破萬輛的企業(yè)有11家,較同期大幅增多6家,其中:比亞迪93101輛、特斯拉中國59845輛、上汽通用五菱40007輛、奇瑞汽車21179輛、吉利汽車17036輛、廣汽埃安16031輛、上汽乘用車14414輛、長城汽車13781輛、小鵬汽車12922輛、理想汽車12268輛、哪吒汽車11009輛。

新勢力方面,1月小鵬、理想、蔚來、哪吒、零跑、威馬等新勢力車企銷量同比和環(huán)比表現(xiàn)總體較好。尤其小鵬、理想、哪吒突破萬輛,零跑等第二梯隊(duì)企業(yè)也快速上量達(dá)到了5000輛以上的月銷。主流合資品牌中,南北大眾的新能源車批發(fā)13661輛,占據(jù)主流合資59%份額,大眾堅(jiān)定的電動(dòng)化轉(zhuǎn)型戰(zhàn)略初見成效。上汽通用新能源銷量4249輛也是很優(yōu)秀的,其他合資與豪華品牌仍待發(fā)力。

3

新能源車微幅漲價(jià)不會影響銷量提升

在崔東樹看來,目前新能源汽車漲價(jià)不會對整體銷量造成影響。

崔東樹主要從五方面闡述了這一觀點(diǎn)。

首先,由于終端新能源需求旺盛,產(chǎn)能不足,未交車訂單充裕(包含大定鎖價(jià)將成本轉(zhuǎn)嫁給汽車廠商),價(jià)格微漲不會嚴(yán)重影響整體市場需求。

其次,國家政策對新能源車的支持巨大。由于2022年補(bǔ)貼技術(shù)指標(biāo)不變,電池與整車集成技術(shù)在提升,新能源汽車產(chǎn)品有望提升電池能量密度、降低百公里電耗等技術(shù)指標(biāo)獲得更好的補(bǔ)貼支持。補(bǔ)貼技術(shù)指標(biāo)的穩(wěn)定也有利于行業(yè)平均技術(shù)水平的持續(xù)提升,減緩部分企業(yè)政策追隨策略下的投資壓力。

第三,新能源車的規(guī)模效益明顯,頭部企業(yè)的單車規(guī)模不斷提升、成本下降。隨著產(chǎn)業(yè)規(guī)模大幅度增長,新能源車的固定資產(chǎn)折舊等成本更好地被分?jǐn)偅瑔诬囍圃斐杀驹谥笖?shù)型成長階段更易發(fā)揮規(guī)模優(yōu)勢。據(jù)特斯拉等公布的財(cái)報(bào)顯示,單車毛利處于30%的高位,體現(xiàn)較強(qiáng)的抗成本風(fēng)險(xiǎn)能力,這也為智能制造、制造業(yè)技術(shù)革新注入新的活力。

第四,崔東樹認(rèn)為,電池的成本壓力可以通過多種方式化解。車企可能會通過提升電池性能、多元化選擇供應(yīng)商、將供應(yīng)商開發(fā)納入企業(yè)內(nèi)部交易環(huán)節(jié)等措施改善成本壓力、提高溝通效率。目前超預(yù)期發(fā)展的4680電池有很大的成本下降空間。而電池行業(yè)世界范圍的投資力度空前,短期的盈利遠(yuǎn)不如綁定車企的穩(wěn)定供貨更重要。

第五,傳統(tǒng)燃油車的定價(jià)體系是受到消費(fèi)品高稅收影響的,新能源車沒有消費(fèi)稅等稅收壓力,反而有更多的新能源積分,因此高端新能源車的潛在利潤豐厚。比亞迪、廣汽埃安等車型的電池容量和高端車差距不大,但價(jià)格差異較大,體現(xiàn)A級車的高性價(jià)比。

不過由于消費(fèi)者的需求差異,高端車相對A級自主車型表現(xiàn)尤其火爆,因此高端的價(jià)格壓力不大。主流A0級電動(dòng)車的競爭激烈,成本壓力巨大,但仍保持價(jià)格穩(wěn)定,也讓新能源車的較高增長有很好的基礎(chǔ)。

崔東樹預(yù)測,隨著新能源補(bǔ)貼退坡和原材料價(jià)格上漲,前期部分車型價(jià)格微調(diào)帶來訂單短暫低迷,春節(jié)后新能源車價(jià)格接受度恢復(fù),加之很多新能源車目前仍有積壓前期未交付訂單,因此2月新能源車型銷量不會受到退坡明顯影響。

最后,崔東樹強(qiáng)調(diào),他們有信心今年新能源乘用車銷量能夠達(dá)到550萬輛,繼續(xù)實(shí)現(xiàn)70%左右高增長。

——END——

來源:第一電動(dòng)網(wǎng)

作者:電動(dòng)汽車觀察家

本文地址:http://m.155ck.com/kol/167954

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報(bào)價(jià)!

網(wǎng)大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號