隨著3月28日小鵬汽車發布2021年四季度及全年財報,蔚小理三家新勢力上市車企已先后宣布與2021年告別,接下來面對的是2022年更加緊張刺激的電動車爆發之年。

三月份馬上就要過去,一季度交付量也快要出爐,從三家車企的年度財報中,我們大概可以看出誰是一季度的交付冠軍,2022年,三家車企將會有多大的上升空間,也是我們值得探討的話題。

01

蔚來、理想營收高,小鵬增速一騎絕塵

2021年對新勢力車企來說,是自2020年轉危為安之后的第一個豐收之年。這一年,不僅交付量大增,小鵬和理想還走在蔚來前面完成了港交所二次上市,進一步豐富了自身的現金儲備。而蔚來也在2022年3月在香港證券交易所掛牌,三巨頭再次齊聚。

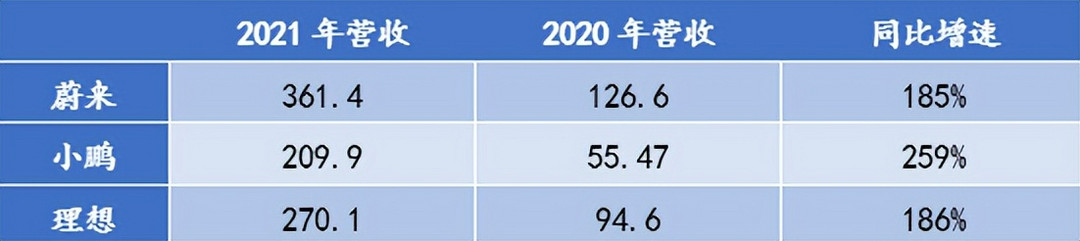

憑借自身高端品牌的溢價空間,蔚來和理想分別在2021年實現361億、270億元的營業收入,比小鵬汽車的210億元高出一截,增幅也出奇的一致,分別為185%、186%。小鵬汽車雖然在收入不高,但增長勢頭卻是三家車企中獨一份,2021年營收增幅高達259%,其中第四季度營收85.6億元,直逼蔚來、理想的99億元,106億元,可以說,小鵬在過去半年的交付量增長,已經在某種程度上彌補了其產品價格的短板。

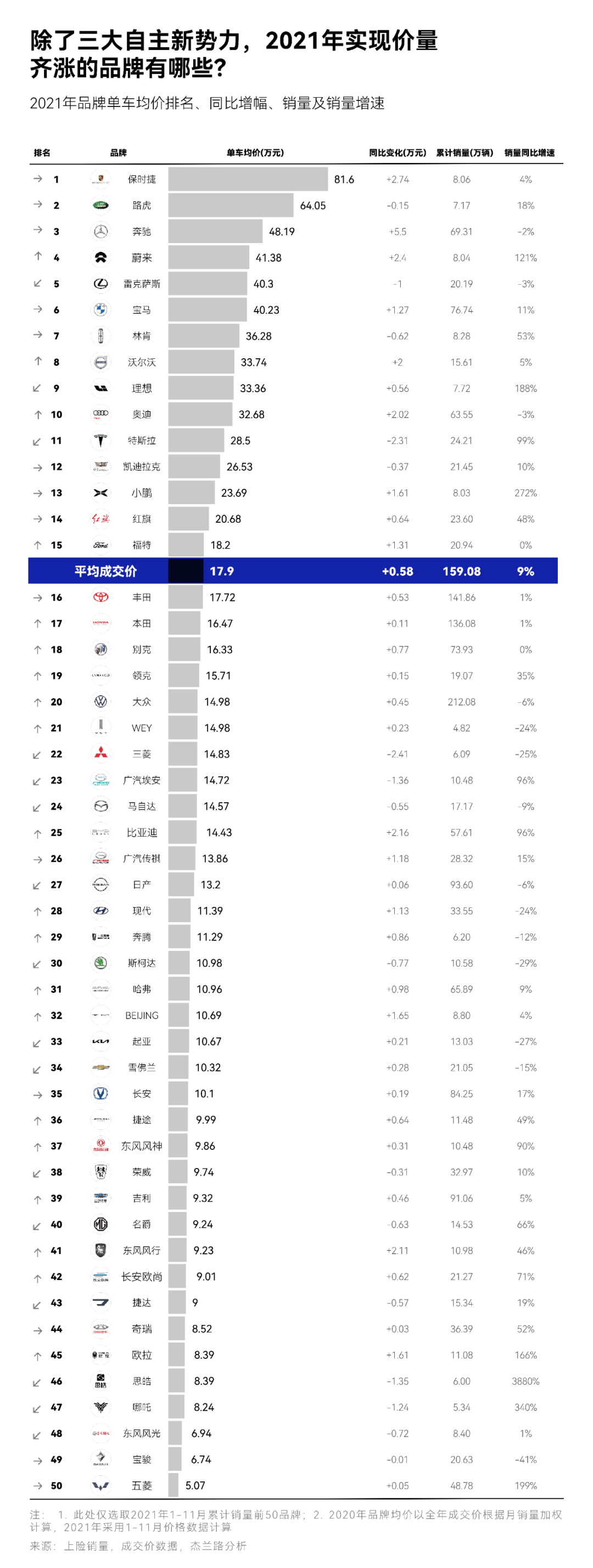

據杰蘭路數據顯示,2021年小鵬汽車的產品均價在23.69萬元左右,而理想為33.36萬元,蔚來則高達41.38萬元,在如此高的價格差面前,小鵬四季度的營收水平令人驚嘆。

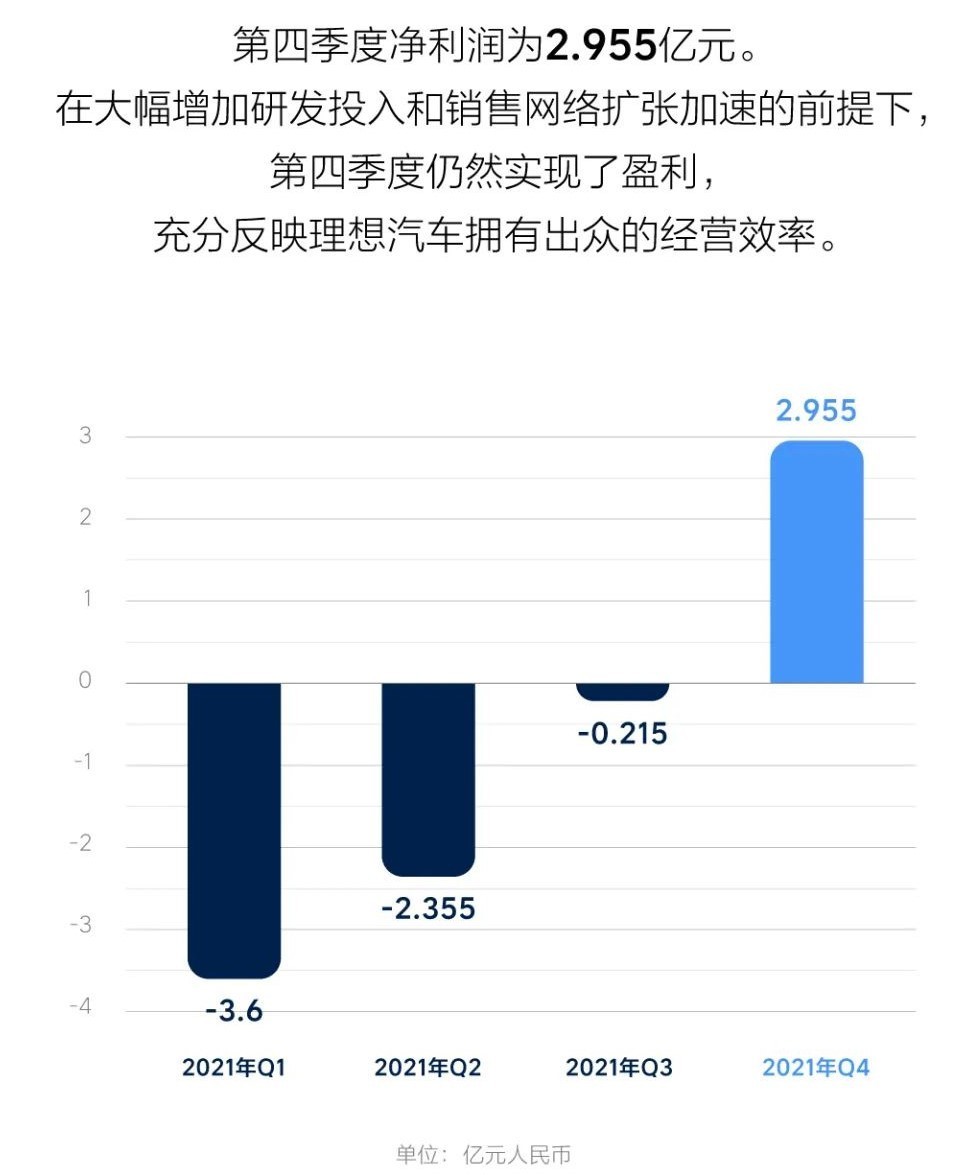

從毛利水平上看,蔚來和理想的單車毛利率都在20%以上,而小鵬汽車在2021年的毛利率只有12.5%,差距還是非常明顯的。而全年虧損情況,小鵬也是最高,達48.6億元;蔚來、理想分別為40.2億元、3.2億元。理想汽車甚至在四季度實現了凈利潤轉正,達到了2.955億元。

值得注意的是,蔚來和小鵬的研發費用都突破了40億元,分別達到41.8億元、41.1億元,兩家車企在研發上的投入要比理想汽車多得多,理想研發費用只有32.9億元,低投入換來的是虧損最小化,并且還手握500億的現金儲備,理想汽車堪稱是新勢力中的理財專家。

縱觀2021年造車新勢力財報數據,蔚來是最賺錢的那個,理想最會存錢(或者說省錢),而小鵬則憑借最低的毛利率,做著最“闊綽”的技術研發。數據顯示,小鵬的研發營收比接近20%,也就是說,每掙10塊錢小鵬就會拿出2塊錢花在學習上,而蔚來和理想的研發營收比在12%上下,三家處在一個什么樣的水平呢?

以國內搞研發最出名的華為為例,2021年全球營收共6368億,研發投入就占到1427億元,研發營收比例為22.4%,從這個層面講,小鵬可以說是“造車新勢力中的華為”。

02

一季度銷冠,小鵬穩操勝券

2021年,小鵬以9.8萬臺的成績奪得新勢力第一,其中第四季度就達到了41751臺。今年一季度,按照三家財報的交付指引來看,小鵬很有可能繼續蟬聯季度冠軍。

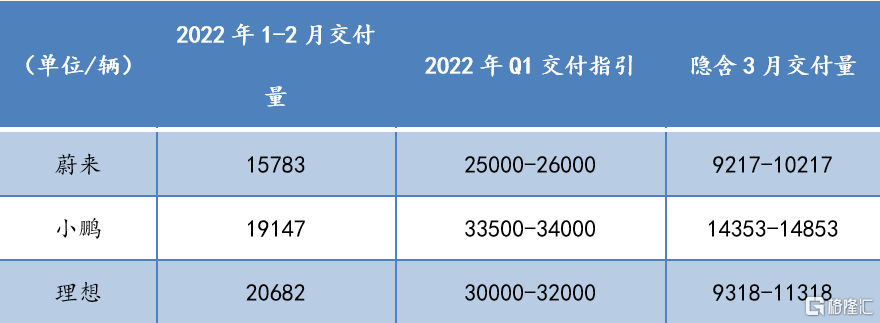

今年1-2月,蔚來、小鵬、理想分別交付了15783臺、19147臺、20682臺新車,最高交付預期分別為2.6萬臺、3.4萬臺、3.2萬臺,據此推算,3月份蔚小理交付量分別可達1萬臺、1.48萬臺、1.1萬臺,雖然2月份被理想反超,但淡季過去之后,小鵬交付依然強勢。

近日,小鵬旗下銷量最好的旗艦轎跑車型小鵬P7,也迎來了第10萬臺正式下線,距離這款車推出,還不足2年時間。在2021年,小鵬P7成為小鵬最受歡迎的車型,全年交付突破6萬臺,占比達到61.7%。在財報電話會上,小鵬官方表示,今年P7將會沖擊月銷1萬臺的目標,而新車小鵬G9也將在三季度上市并交付,這款車背負著提升小鵬毛利率水平的重任。何小鵬透露,未來小鵬汽車毛利率目標在25%左右。

蔚來和理想的新品也會在今年悉數登場。蔚來ET7近日剛剛開啟交付,ES7、ET5也會在三季度先后交付給用戶,理想L9在最近也是賺足了眼球,2022年的電動車市場雖然受到芯片、電池原材料漲價等因素的影響,但對蔚小理來說,交付量翻一番是底線,小鵬甚至有信心將目標定到25萬臺(包括B端交付5萬臺),再加上三家SUV、轎車互相打架,瘋狂內卷在所難免。

Golight點評

今年蔚小理除了在產品端查漏補缺之外,還加快了在海外市場的布局,隨著特斯拉德國超級工廠的建成投產,國內新勢力想要趕超特斯拉已經并不容易,而蔚來、小鵬和理想的目標也各不相同,蔚來年底會推出定位更低的新品牌,這與特斯拉的發展路線頗有幾分相似;小鵬則要走出行科技公司的道路,涉足飛行汽車、機器馬等領域;理想純電動車至少要到明年才會推出,對未來的發展反倒有些迷茫了。三家車企何去何從,未來五年必見分曉。

來源:第一電動網

作者:GoLight出行

本文地址:http://m.155ck.com/kol/171449

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號