中國智能駕駛產業正以粵港澳大灣區為坐標軸,走到黎明的前夜里。

據企查查數據,截至 2022 年,中國與智能駕駛相關的注冊企業已經達到了5432家,其中僅廣東地區的智能駕駛相關企業占據其中 24%,達到 1326家。

在大灣區智能駕駛產業發展繁茂的同時,也出現了智能駕駛的「創造性思路」,有了許多「第一次」。

僅以智能駕駛技術體現最為完整的 Robotaxi 來說,今年 4 月中國第一張面向自動駕駛公司的出租車運營許可,在廣州發放。

同時,廣深兩地的開放測試道路里程累計超過 300 公里,大灣區 Robotaxi 搭乘試點如雨后春筍般不斷冒出頭。

同時,深圳還在智能駕駛上首開先河,政策破冰。6 月 23 日,獲深圳市人大常委會會議通過了《深圳經濟特區智能網聯汽車管理條例》,深圳由此成為了全國第一個為 自動駕駛立法的城市。

智能駕駛產業未來的主角并非只有企業與政府,更與每一位普通「車主」與「乘客」息息相關。

在中國智能駕駛界有這樣一個測算:當智能駕駛汽車滲透率達到 50%,可以減少 50%-80%的交通事故,當這個滲透率達到 100% 時,可以減少 90% 以上的交通事故。而將智能駕駛融入未來智慧交通體系中,可能會出現一個「一站直達,無需換乘,沒有駕駛員」的大灣區。

或許,一個長遠的商業故事要從汽車制造商轉變為科技出行公司開始說起,但中國智能駕駛變革的故事,已經率先在粵港澳大灣區發生。

01、中國智能駕駛的「灣區版圖」

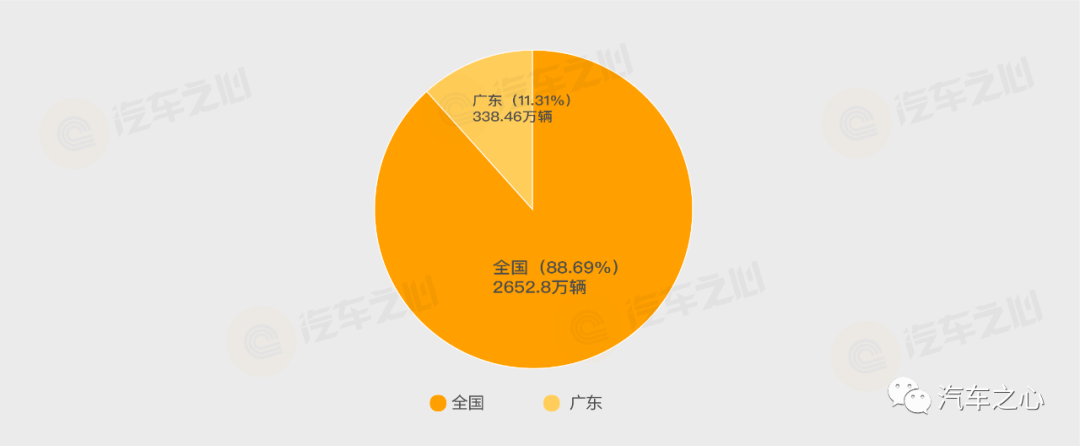

廣東是中國汽車產量最高的省份。

2021 年,全國汽車產量為 2652.8 萬輛,而廣東年產值338.46 萬輛,位居全國榜首。

一座汽車之城,在油電交接之際也會率先接住產業拋來的「繡球」。

就像畢馬威汽車行業主管合伙人 Norbert Meyring 所說:「智能駕駛是汽車科技『皇冠上的明珠』,是人工智能技術、用戶至上理念和精密制造工藝的復雜融合」。

在汽車制造業之后,以「電動化+智能化」為基調的中國智能駕駛行業又為大灣區注入了新的活力。

具體來說,智能駕駛是一個復雜產業。以功能屬性來分,可以分為感知層、執行層、網聯層等等。以應用層次來劃分又可以分為主機廠、智能駕駛公司、智能駕駛解決方案供應商等等。

如果把智能駕駛技術具象到一輛電動乘用車上更好理解。

智能駕駛系統是一個閉環系統,可以直接被搭載在已有車型上,來節約初期智能駕駛研發成本。那么新能源乘用車變成一輛具備高階智能駕駛能力乘用車,究竟需要什么?展開來說,要在三個方面「更上一層樓」。

在感知層,這輛乘用車需要增加大量的感知設備,譬如攝像頭、毫米波雷達、超聲波雷達以及激光雷達。

在決策層則需要比普通車輛多出一個被反復訓練過的決策系統,共同配合感知硬件來負責車輛的認知理解和決策規劃。

在執行層面,一種是采用外接電機制動裝置來控制車輛,另一種是基于原車打造一套線控油門、剎車、轉向系統,目前這種方案由于控制精度高,因而被大規模使用。

以一輛智能駕駛車切入,涉及智能駕駛全產業鏈的「灣區圖景」也逐幀展開。

面對智能駕駛產業不同的需求和定位,內部也因具體分工裂變出不同的企業。車企要為消費者提供智能駕駛,所以車企有了智能駕駛部門。

再上一層,有的車企需要其他公司提供智能駕駛技術,所以有了智能駕駛解決方案服務商,「幫車企造好車」的華為就是一個典型案例。而主攻 L4 級智能駕駛的是自動駕駛公司,文遠知行、小馬智行、元戎啟行就是其中的典型代表。

而這些都已經被大灣區全鏈條式地攥在了手中。

車企:廣汽埃安、小鵬等造車新勢力總部都在廣州(小鵬生產基地肇慶);比亞迪總部在深圳,其與智能駕駛企業 Momenta 的合資企業迪派智行科技也坐落深圳。

自動駕駛:文遠知行、小馬智行、如祺出行總部在廣州,元戎啟行、AutoX 總部在深圳;小馬智行無人駕駛國內測試在廣州、深圳等城市率先落地。甚至,駐京的百度阿波羅 Robotaxi 也在廣深兩地展開測試。

產業鏈:華為、大疆、航盛電子的總部集中在深圳,德賽西威總部在惠州,華為車BU 部門在東莞設有研發中心,而商湯絕影在深圳亦設有專門的工程研發團隊。除此之外,產業上游細分的智能駕駛軟硬件制造公司,都被并攏到了大灣區。比如激光雷達科技企業速騰聚創、鐳神智能、Livox 在深圳;主攻高精度定位的導遠電子科技在廣州;通過車聯網產品和路側產品賦能自動駕駛、車路協同的高新興位于廣州;生產智能汽車電子部件的華陽集團在惠州;L2級輔助駕駛系統前裝量產公司 MINIEYE 在深圳南山;國內智能車載綜合監控領域的龍頭企業銳明技術也位于深圳。

正如哈佛大學教授、著名城市經濟學家愛德華·格萊澤所認為的,高密度的城市生活有利于刺激創新。他在《城市的勝利》中講到,「城市是人員和公司之間物理距離的消失。它們代表了接近性、人口密度和親近性。」

同理,這種距離的消除也存在于企業之間。當產業鏈被密集地集中在大灣區時,就會充分去除上下游的交流成本、測試成本,以及不必要的摩擦。

大灣區就像一個巨大的智能駕駛創新容器,將產業鏈揉在一起從而發生了化學反應。一個典型趨勢是,在大灣區里企業間互通有無,成了智能駕駛的常態。

據汽車之心得到的消息,華為智能駕駛「MDC」計算平臺就將搭載到「深圳鄰居」比亞迪即將推出的高端車型星際上。而灣區的一家知名車企的全新車型上亦即將看到商湯絕影的領航駕駛產品。

而去年 7 月,小鵬汽車與「廣州鄰居」航盛電子簽署戰略合作協議。雙方在新能源電控等方面展開合作,據悉小鵬 G9 可能就搭載了航盛電子的智能座艙域控制器,而小鵬 P7的域控制器此前也是交給了「惠州鄰居」德賽西威。

MINIEYE 面向 L2+/L2++場景開發的 iPilot 智能領航輔助量產方案,則是基于華為MDC 610 平臺開發。

小鵬 P5 就搭載了大疆 Livox 的激光雷達。廣汽埃安 LX 等車型也將速騰聚創的激光雷達裝上了車。

這種跡象在智能駕駛公司身上也體現得非常明顯。比如生長在大灣區的許多企業都有著「交叉投資,互為能量」的關系。

如祺出行的投資方廣汽集團、小鵬汽車 CEO 何小鵬也曾以個人名義在早期投資過文遠知行,而文遠知行、小馬智行又都投資了如祺出行。比亞迪、德賽西威則在今年 6 月共同投資了速騰聚創。

02、智能駕駛的「灣區軍團」,都有誰?

在中國智能駕駛的浪潮中,大灣區已經出現了一批矗立潮頭的「灣區軍團」。

目前,業界仍存在智能駕駛路線之爭,科技公司采取跨越式路線,直接研發高級別智能駕駛技術是激進路線,而選用低中端輔助駕駛,而后再發展高階輔助駕駛被歸為漸進路線。

所謂「道不同不相為謀」,但在大灣區的場域中,兩套不同風格的路線上也開始在創新的基礎上「彼此交融」。

此前,有專家認為以 Robotaxi 為代表的高階智能駕駛難以落地,是空中樓閣。但實際上在高階智能駕駛的「灣區踐行史」中,高階智能駕駛也正在慢慢落地,從實驗室中的理論創新變成撬動大灣區制造業發展的杠桿。

在大灣區的智能駕駛產業布局中,一批智能駕駛灣區軍團已經涌現:

新勢力陣營代表是小鵬汽車;

Old money 陣營代表是比亞迪、華為,以及中興通訊;

智能駕駛初創陣營代表是小馬智行、文遠知行、元戎啟行和 AutoX。

車企們持續投資智能駕駛系統,以提升更多自主權。而智能駕駛公司們采用場景降維、技術降維方式,將高階智能駕駛系統嵌入進不同應用場景,推動智能駕駛量產化應用。

先從新勢力陣營代表小鵬講起。小鵬的最大亮點在于,智能駕駛系統 XPILOT 開通率極高。

據官方數據統計,在 2021 年交付的 56404 臺車中,XPILOT 2.5 及以上版本的智能輔助駕駛系統滲透率達到89.74%,XPILOT 3.0 的激活率達 59.29% 以上。

在特斯拉 FSD 中國用戶選裝率僅 1%-2% 的情況下,小鵬通過 XPILOT 應用,達到了智能駕駛系統的量產化,讓智能駕駛從大灣區出發,提升中國消費者對智能駕駛系統的認知。

今年 7 月 4 日,小鵬新一代城市 NGP 工程版測試視頻,就讓消費者看到了目前小鵬智能駕駛能力。

據官方發布的26 公里測試視頻,途徑 34 個紅綠燈、14 個路口轉彎等等場景,小鵬城市 NGP 測試全程 0 接管,已經達到了「中等司機」的技術水準。

未來,小鵬 P5 有望在獲得城市高精地圖審批后,推送城市 NGP,這又會將消費者對智能駕駛的認知度提升一個臺階。

同時,大灣區智能駕駛產業也撬動了汽車制造業更大范圍的運轉。

2017 年,小鵬就將自家的生產基地搬到了肇慶。目前,小鵬已在肇慶建設了工廠一期、二期項目。年生產能力也從 10 萬輛拓展至 20 萬輛,成為肇慶市規模最大的工業企業。

相比小鵬崛起不久的造車新勢力,Old money 陣營代表則更為重磅,一個是「造車王者」比亞迪,另一個是「幫助車企造好車」的華為。

前不久,比亞迪以 1.02 萬億市值一步邁過萬億門檻,在車企市值排行榜中闖入世界前三,僅次于車特斯拉和豐田。

萬億市值比亞迪的主心骨就是新能源汽車生產,2021 年新能源汽車銷量 593745 輛,同比增長 231.6%,其新能源銷量戰績做到了全國銷量第一,世界第二。

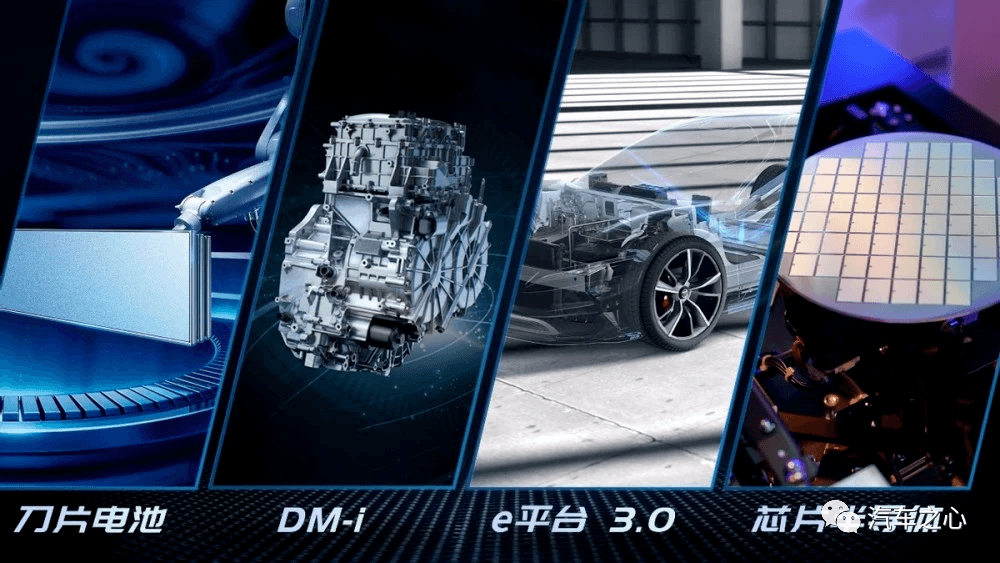

而大灣區「迪王」市值萬億背后是其對于產品、模式創新的「共謀」。

在產品創新上,比亞迪汽車先后發布了刀片電池、DM-i 超級混動、e 平臺 3.0 等重磅技術。

比如 DM-i 插電式混合動力系統,就是比亞迪在日系車不插電混合動力以及純電車包圍圈中,走出動力系統的「第三條道路」。

在模式創新上,比亞迪則開啟了「垂直整合供應鏈」,從鋰礦開采,到電池研發、整車制造,甚至電池回收,比亞迪都親自下場,以此提升造車效率及整車毛利率。

起步于深圳的華為也同樣布局了智能汽車。2019 年華為成立了智能汽車解決方案 BU 部門,從此踏上了「幫助車企造好車」之路。

華為車 BU 部門成立三年來,陸續通過零部件供應商模式、HI 模式和智選模式與車企的合作。

現在,不僅能在廣汽、長安、北汽的高端新能源車企品牌中看到華為智能駕駛技術,而且華為與小康賽力斯合作的問界 M5 也打出了一片市場。問界 M5 今年 6 月交付量達 7021 臺,發布 87 天累計交付破萬。

與比亞迪、華為相輔相成,一直頗為低調的中興通訊也在智能汽車上嶄露鋒芒。

2015 年,中興開始進入汽車行業,分別成立了車規通訊模組、新能源充電、域控制器等相關子公司。據了解,2021 年 3 月中興加強集團化整體戰略布局,成立了汽車電子產品線,在總部由公司高層領導直接管轄。中興通過在通訊設備領域的關鍵技術和核心能力,布局芯片、車用操作系統等產品,同時在車路協同的智能網聯等產品持續發力。

大灣區智能駕駛初創陣營代表們,則備受資本厚愛。小馬智行、文遠知行、元戎啟行、AutoX 這幾家大灣區企業最近幾年一直進展飛速。

從智能駕駛融資情況來看,小馬智行已成為目前中國估值最高的智能駕駛初創公司,企業估值已達85 億美元,文遠知行估值 44 億美元,元戎啟行最新估值則超過 10 億美金。此外。AutoX 也在今年 4 月拿到了由東風領投的數千萬美元 A3 輪融資。

這支大灣區智能駕駛代表隊正在從量產方向推廣高階智能駕駛方案。

一方面是從駕駛場景上,不斷拓展智能駕駛使用范圍,像小馬智行、元戎啟行、文遠知行都陸續布局了各類物流、貨運場景,其中文遠知行今年 4 月下線的50 臺無人駕駛環衛車已經在廣州南沙區測試,成了大灣區一道科技風景線。

另一方面,大灣區代表隊的高階智能駕駛方案正從高打低,擁抱漸進式成長的合作商。

今年 5 月,文遠知行宣布與博世聯合研發 L2/L3 級高階輔助駕駛系統方案。

同時,元戎啟行也發布面向主機廠的 L4 級智能駕駛解決方案,成本低至 1 萬美金。

新勢力陣營、Old money 陣營、智能駕駛初創陣營,三個陣營就像三塊巨大的拼圖共同組成了大灣區智能駕駛版圖,但拼圖之間仍需要強力粘合劑的鏈接,最容易被忽略但作用關鍵的就是大灣區的核心部件公司,比如位于廣州的導遠電子。

造車「少一個零部件都不行」,造智能電動車更是如此。導遠電子在大灣區智能駕駛版圖中就是小而美的粘合劑,其主攻的高精度定位技術可以為智能駕駛場景提供穩定可靠、連續不間斷的定位信息。

截至 2022 年,導遠電子的高精度組合定位系統已搭載于超過 20 萬輛智能汽車,獲得超過 60 個車型定點。

最近預售火爆的理想 L9 就是導遠電子合作項目之一,「理想 AD Max 智能駕駛系統」搭載了導遠電子研發的高精度組合導航定位系統 P-Box,以此實現導航輔助駕駛功能 NOA。

當大灣區自動駕駛的拼圖被牢牢黏在一起,一個自成體系的智能駕駛行業就組成了。

某種程度來說,當這些原本處于不同產業鏈位置上的企業被共同黏合在大灣區時,大灣區智能駕駛軍團就成了一個能夠「動態平衡、自我調節」的生態系統,在其范圍內的零部件供應商、智能駕駛公司、車企等等不同的物種都能相互依存,從而塑造更加健康的智能駕駛生態。

03、大灣區,何以成為增長極?

「迎港而生、依灣而興」,灣區代表海洋經濟發展的最高水平,世界上約有 60% 的經濟總量產生于沿海城市群。

過去,代表世界頂級創新力就是坐落在美國西海岸的舊金山灣區,包括舊金山、南灣硅谷等地。早前美國市場的自動駕駛五巨頭,Waymo、Cruise、ZOOX、Argo AI、Aurora 都從硅谷起步,創新密度極高。

然而最近幾年,由于稅率以及土地價格原因,舊金山灣區正在上演一場「科技大出走」,汽車界以特斯拉為代表,馬斯克把自己家和特斯拉超級工廠同時安排在了德州。曾經的「自動駕駛五巨頭」,也在泡沫中相繼走向低潮期。

在此背景下,世界四大灣區座次正在重新排列。

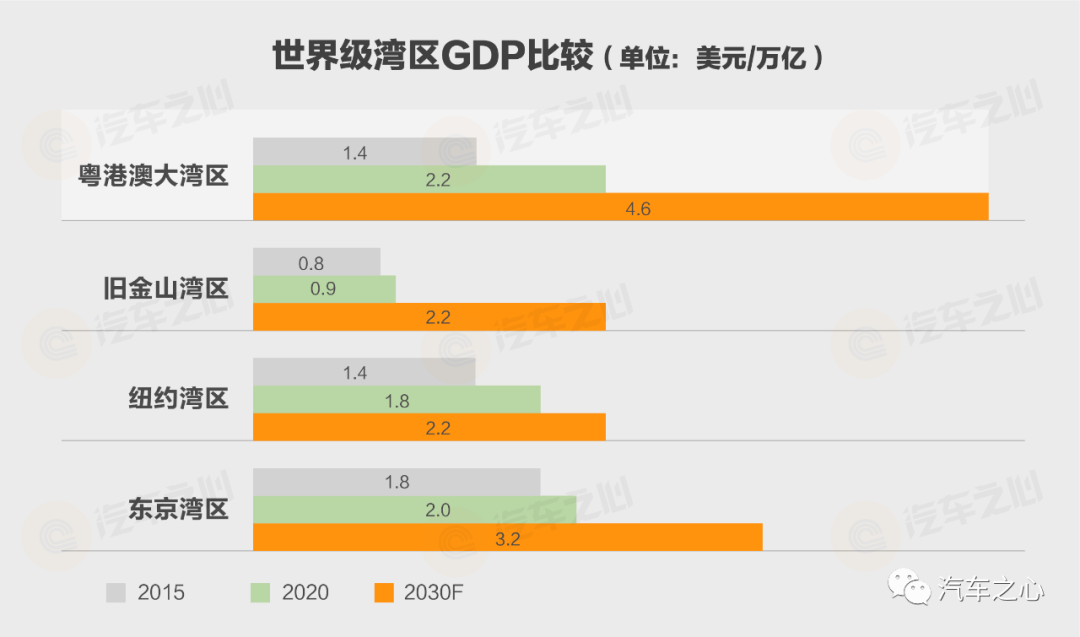

根據世界經濟論壇(WEF) 報告顯示,2020 年粵港澳大灣區經濟總量(GDP) 為 2.2 萬億美元,是目前經濟總量最大的灣區。

預計將會在 2030 年翻兩番,達到 4.6 萬億美元。而美國的舊金山灣區經濟總量目前還不到 1 萬億美元,排四大灣區的最末。

就像硅谷之盛,在于將人才力、創新力、政策力集于一身,中國智能駕駛企業之所以能密集迅速在大灣區成長,也同樣得益于此。

智能駕駛行業創新的濃度首先是人才的密集度,這考驗著港深兩地的學科教育水平。

香港作為國際金融中心和人才中心,以香港中文大學、香港科技大學、香港大學等著名院校為亮點,為大灣區輸送創新人才。

其中的最典型代表商湯科技,這家被稱為由一群科學家建立的 AI 公司,就脫胎于香港中文大學多媒體實驗室。而商湯絕影智能駕駛團隊核心研發負責人石建萍,亦畢業于港中大計算機科學與工程系。深厚的學術能力也為商湯近來在智能汽車板塊的快速發展打下了堅實人才基礎。

自主駕駛導航技術研發公司一清創新創始人、香港科技大學智能駕駛中心主任劉明,就曾對媒體公開表示,香港科技大學自動駕駛中心每年大概有 60-70 篇頂會論文發表,約等于伯克利和斯坦福大學自動駕駛研究室的論文之和。【1】

大疆創始人汪韜畢業于香港科技大學,大疆作為全球飛行影像系統頭部公司,其主要人才來源也集中于港深兩地。更為關鍵的是,在人才服務智能駕駛行業的趨勢中,大疆除了無人機業務,也孵化了大疆車載以及激光雷達公司 Livox。

大疆車載的領軍人以及 Livox 執行董事沈劭劼,就是香港科技大學-大疆創新聯合實驗室負責人。

而深圳也在快馬加鞭建設智能駕駛人才基地,如哈工大深圳校區、深圳清華大學研究院都在大灣區落地,為大灣區貢獻了一批土生土長的智能駕駛企業家以及軟件、硬件、架構工程師等人才。

如速騰聚創創始人&CEO 邱純鑫在哈爾濱工業大學深圳校區獲得博士學位后,隨即創立了速騰聚創。事實上,速騰聚創就是從高校課題組孵化出來的企業,并得到了導師的大力支持。

位于廣州的華南理工大學,則被譽為「中國造車江湖」最大門派,這里走出的學生撐起了中國新能源汽車半壁江山,包括小鵬汽車何小鵬、寧德時代曾毓群、廣汽集團曾慶洪、威馬汽車沈暉、創維集團黃宏生、億緯鋰能劉金成等等。【2】

與此同時,廣州和深圳也發揮著互聯網與硬科技一體化的優勢,廣州誕生了中國智能駕駛第一梯隊,深圳則打開了創新力天窗。

頭部互聯網公司向智能汽車業務發力,成為巨頭們的第二增長曲線,比如騰訊誕生了騰訊智慧出行,而華為也成立了車 BU 部門,為車企提供智能駕駛解決方案。

與前期技術創新相對應的是,后期技術的執行與落地。

大灣區也串聯起了廣州、佛山、肇慶、東莞等制造重地。比如一汽大眾、博世在佛山都擁有生產線,比亞迪在東莞,而小鵬汽車整車制造集中于肇慶。

這些擁有成熟制造技術及生產線的傳統汽車制造基地,自然吸引了智能電動車的落地,承接著智能網聯車生產的重任。據汽車之心了解,廣汽本田正在廣州建設首座電動車工廠。

新工廠已經開工投資 34 億,年產能 12 萬輛,計劃 2024 年建成,占地面積 40 萬平方千畝。

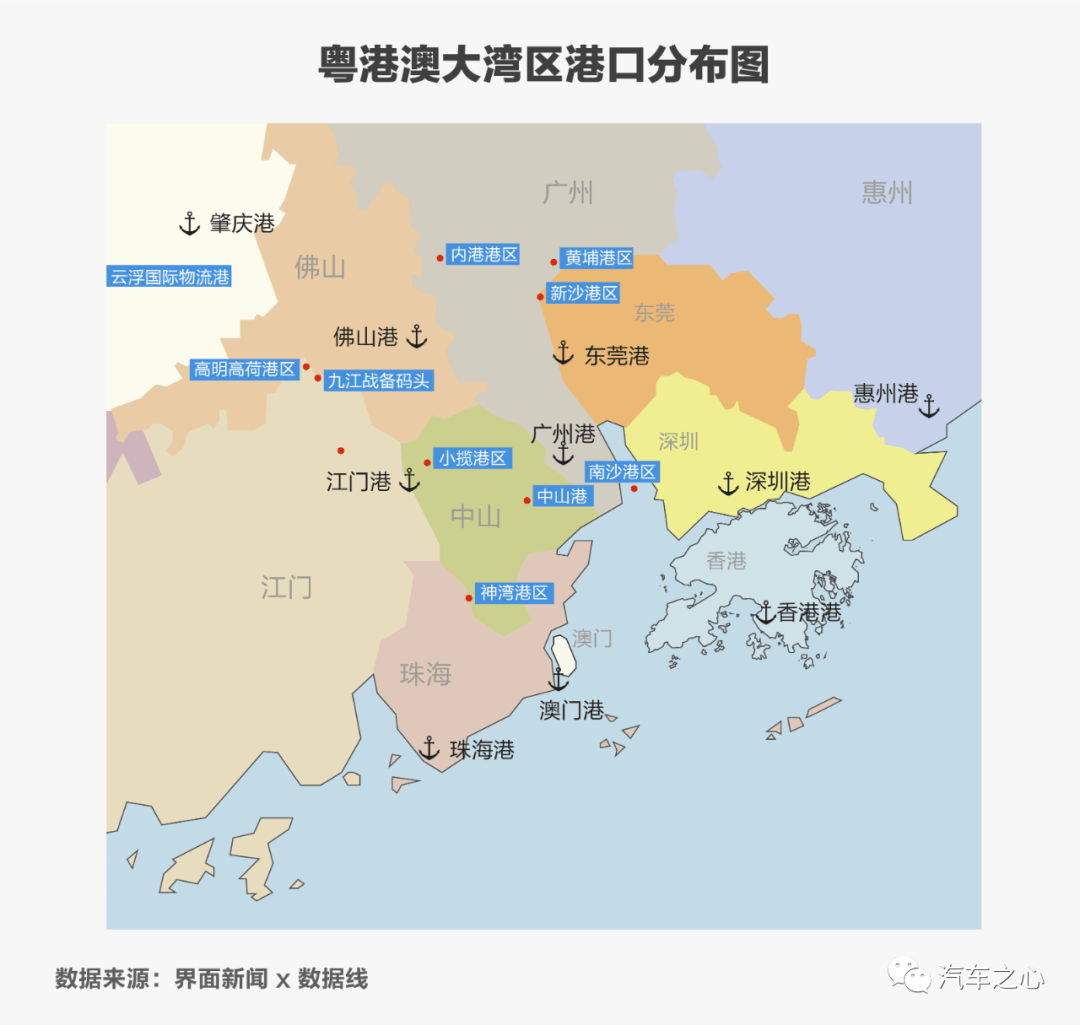

其次,大灣區對于中國智能駕駛行業還有獨特的地緣優勢,有利于智能網聯車加速出海。

細數大灣區,坐擁十座港區,其中不乏輻射全球的超大型港區。

譬如廣州新沙港,全港海鐵聯運班列業務輻射全國 9 個省市,外貿航線通達全球 100 多個國家和地區的 400 多個港口。

2020 年 9 月,小鵬第一批訂單正式發運出口就在新沙港,貨輪上裝載 100 輛小鵬 G3i 發往歐洲挪威,打響了小鵬出海的第一槍。

萬事俱備,只欠政策東風。

事實上,雖然 2016 年以來,我國針對數字交通、智能網聯車已連續發布 10 余項國家級政策,但總體上國內政策對于智能駕駛的態度仍然較為謹慎——Robotaxi 雖然已發展到主駕無人,但副駕仍需安全員。

因此,總體來看,政策驅動仍慢于產業發展節奏。

產業痛點就是大灣區發力的方向,目前廣深兩地對智能駕駛行業有著異常熱情的態度,都在爭奪「智能駕駛第一城」的榮譽稱號。

廣州政府一直將智能網聯車作為拉動區域經濟的引擎,文遠知行 CEO 韓旭就曾談到廣州對智能駕駛技術發展的支持力度很大:「這種支持并非提供資金,而是能夠將道路開放于智能駕駛測試。」

據廣州智能網聯汽車示范區的數據統計,截至去年 4 月,廣州 6 個區共有 79 條智能網聯車開放測試道路,測試道路長約 156 公里。

廣州市各區政府早些年為了引入智能駕駛公司投入極大精力。

據媒體報道 2017 年時,廣州南沙區委書記蔡朝林在硅谷考察時,就訪問了當時在硅谷辦公的小馬智行,而后在政府的熱情邀請下,小馬智行將總部搬到了廣州,其研究院就位于廣州南沙區。

深圳則更為高屋建瓴,今年 6 月將智能網聯汽車產業被正式納入深圳加快發展的「20+8」產業集群名單。

緊接著 7 月,深圳市又戴上了全國首個為「自動駕駛立法」的城市桂冠。最新審議通過的《深圳經濟特區智能網聯汽車管理條例》象征著自動駕駛正向「有法可依」的標準化時代躍進。

據悉,此《條例》不僅涵蓋智能網聯汽車道路測試、登記、使用管理等范疇,還對可能的自動駕駛事故責任做了初步劃分——在開啟 L3、L4 級自動駕駛時,發生交通違法或者有責任的事故,由駕駛人承擔違法和賠償責任。

從大灣區各地方政策支持,再到走向立法。大灣區作為自動駕駛「破冰者」,正引領智能駕駛行業的標準化。

智能駕駛需要創新,而創新就是各要素之間的重新排列組合。如何將政策、人才、區位優勢的命題,寫出「最優解」,大灣區已經交出一份答卷。

由此可以預想,中國智能駕駛之城,既不是擁有全球首個高級別自動駕駛示范區的北京,也不是第一個啟動「整車無人」自動駕駛的廣州,而是聚集了區位、政策、產業鏈優勢的粵港澳大灣區。

現在,我們或許已經可以期待,在大灣區率先看到中國智能駕駛行業駛向「黃金時代」。

來源:第一電動網

作者:汽車之心

本文地址:http://m.155ck.com/kol/179975

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號