“我已經(jīng)在ICU里面了,已經(jīng)快掛了。”

“我們也沒(méi)有好多少,坐在ICU門(mén)口,準(zhǔn)備等著進(jìn)去”。

2019年某天的凌晨,香港維多利亞港的海邊,何小鵬與李斌發(fā)出了這樣的感慨。而在此時(shí),同樣面臨著巨大資金壓力的李想,日子也絕對(duì)不好過(guò)。

而時(shí)至今日,克服了各種困難與挫折的“蔚小理”,早已成為了新能源汽車(chē)的重要風(fēng)向標(biāo)。

但難兄難弟中的小鵬汽車(chē),如今卻開(kāi)始了內(nèi)卷。

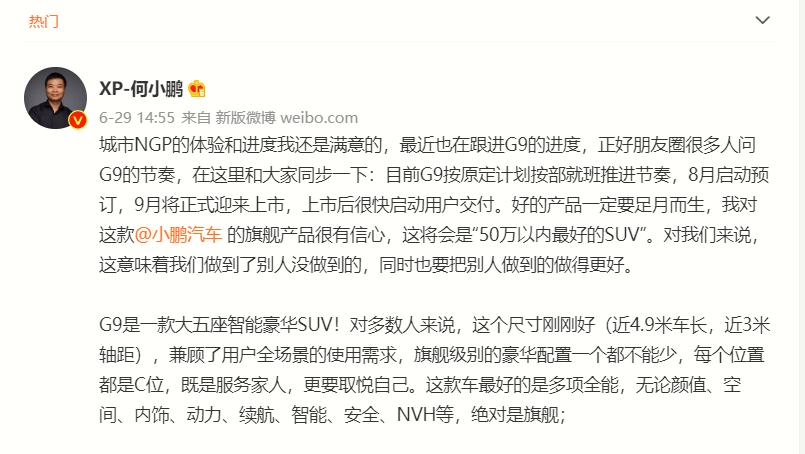

近日,何小鵬在某訪談節(jié)目中表示:“堅(jiān)決反對(duì)在車(chē)內(nèi)設(shè)計(jì)很多屏幕。”

不論是有心還是無(wú)意,此番言論經(jīng)過(guò)各路媒體的報(bào)道后,都引發(fā)了網(wǎng)友的調(diào)侃:“這是在暗示理想L9。”

而在產(chǎn)品層面,小鵬汽車(chē)計(jì)劃于9月上市小鵬G9。若按照何小鵬的相關(guān)描述,小鵬G9的產(chǎn)品定位將直接對(duì)標(biāo)蔚來(lái)ES7。

而這種看似塑料兄弟情的“背刺行為”,小鵬汽車(chē)也是有苦難言。

看似風(fēng)光實(shí)則辛酸

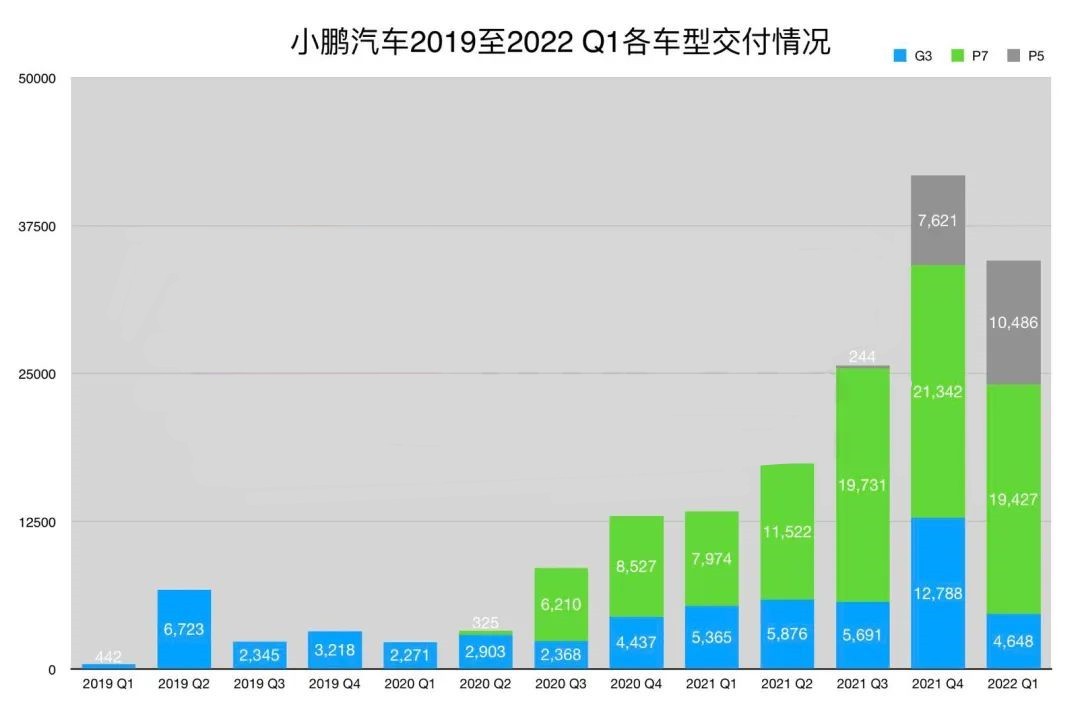

2022年上半年,小鵬汽車(chē)無(wú)疑是新勢(shì)力中的銷(xiāo)量大哥:6月份新車(chē)交付1.52萬(wàn)輛,同比增長(zhǎng)133%;1-6月累計(jì)交付6.89萬(wàn)輛,同比增長(zhǎng)124%。

雖然銷(xiāo)售數(shù)據(jù)很漂亮,但其實(shí)小鵬汽車(chē)近年來(lái)一直是處于虧損狀態(tài)中。

據(jù)財(cái)報(bào)顯示:2018-2021年小鵬汽車(chē)分別虧損了13.99億、36.92億、27.32億、48.63億;今年第一季度,小鵬汽車(chē)也虧損了17.31億,虧損金額呈現(xiàn)出逐年擴(kuò)大的趨勢(shì)。

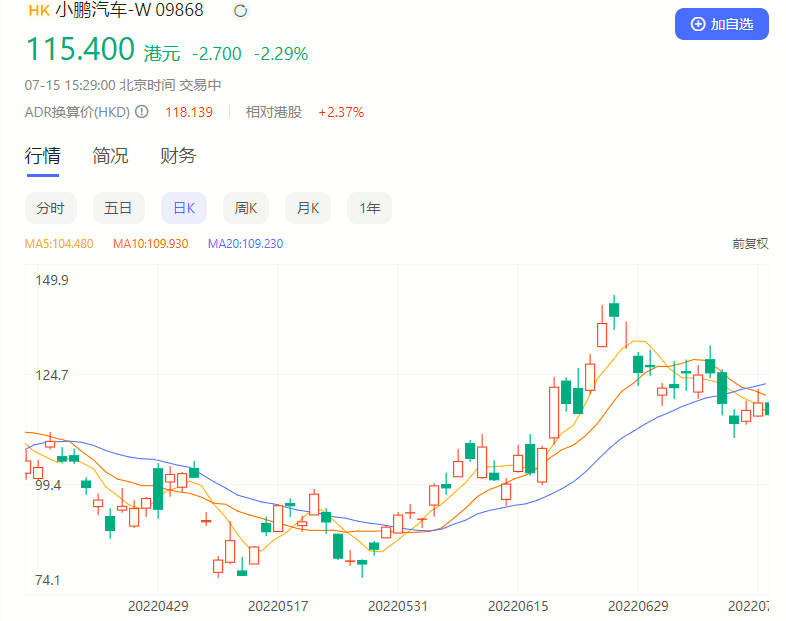

而據(jù)港交所資料顯示, 6月22日,摩根大通減持了小鵬汽車(chē)的302.08萬(wàn)股,按照每股均價(jià)120.7484港元來(lái)計(jì)算,本次減持金額約3.65億。

雖然摩根此舉疑為高位套現(xiàn),但還是對(duì)小鵬股價(jià)造成了一定的不良影響。

此外在7月1日,野村證券也對(duì)小鵬汽車(chē)發(fā)表看跌預(yù)期,并將小鵬汽車(chē)的股票評(píng)級(jí),從買(mǎi)入下調(diào)至中性。

在市場(chǎng)方面,小鵬汽車(chē)不僅要面對(duì)老對(duì)手的理想L9、蔚來(lái)ES7等新產(chǎn)品的競(jìng)爭(zhēng),同時(shí)也還面臨著華為、百度等互聯(lián)網(wǎng)巨頭入場(chǎng)造車(chē)所帶來(lái)的壓迫,小鵬汽車(chē)開(kāi)始焦慮并內(nèi)卷也不奇怪了。

輔助駕駛、高端化是核心

但無(wú)論是老對(duì)手還是新玩家,他們都會(huì)在智能化領(lǐng)域,或者說(shuō)是輔助駕駛領(lǐng)域——給小鵬汽車(chē)帶來(lái)新的挑戰(zhàn)。

而輔助駕駛作為小鵬汽車(chē)的“護(hù)城河”,小鵬汽車(chē)怎么可能把領(lǐng)先優(yōu)勢(shì)拱手讓人?

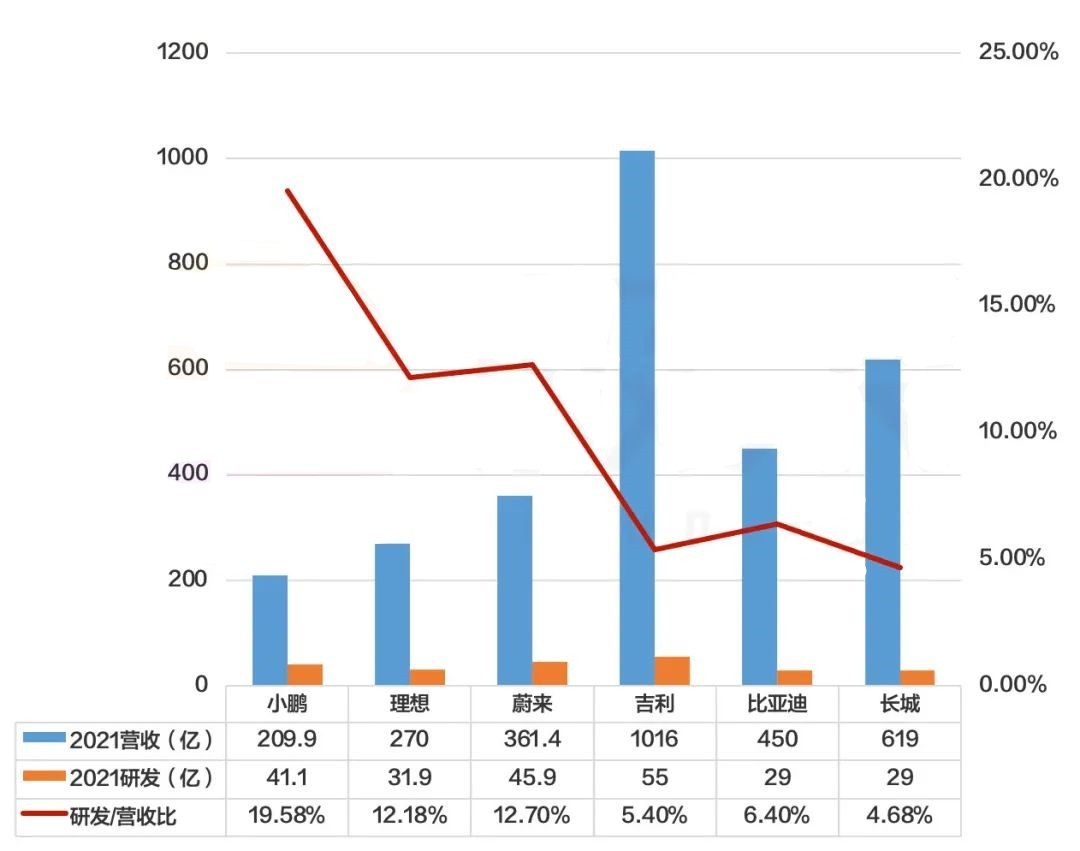

研發(fā)投入方面,在營(yíng)收及利潤(rùn)較低的情況下,小鵬汽車(chē)仍大力投入智能化研發(fā),據(jù)小鵬2021年的財(cái)報(bào)顯示,小鵬汽車(chē)2021年全年研發(fā)投入41.1億元。

而從研發(fā)費(fèi)用占營(yíng)收比重的角度來(lái)看,小鵬的數(shù)據(jù)是“蔚小理”中最高的19.6%,甚至超過(guò)了比亞迪及長(zhǎng)城汽車(chē)這樣的老牌車(chē)企。

功能實(shí)現(xiàn)性方面,小鵬汽車(chē)的XPILOT3.0/3.5輔助駕駛系統(tǒng),在媒體的測(cè)試與用戶的體驗(yàn)中,其相比于業(yè)內(nèi)標(biāo)桿的特斯拉FSD,也毫不遜色。

且小鵬的XPILOT更適合中國(guó)路況,可實(shí)現(xiàn)電動(dòng)車(chē)避讓、跨樓層記憶泊車(chē)等功能。

另外小鵬汽車(chē)的XPILOT輔助駕駛系統(tǒng),還具備較高的性價(jià)比。與特斯拉相比,XPILOT的功能類似,但價(jià)格更為實(shí)惠;與其他自主品牌相比,雖然XPILOT價(jià)格更高,但口碑也更好。

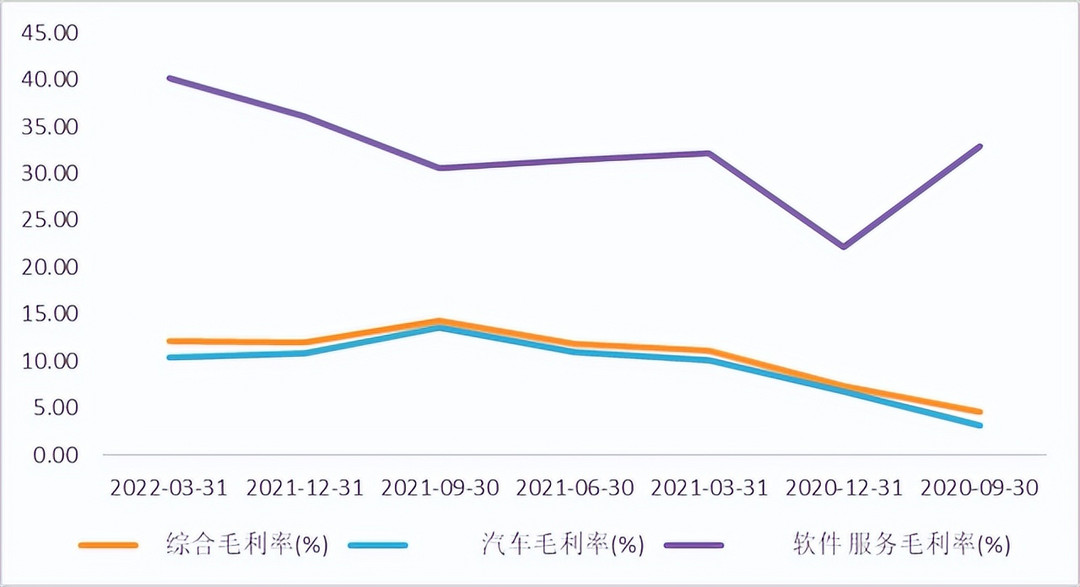

值得一提的是,小鵬汽車(chē)的軟件服務(wù)營(yíng)收增長(zhǎng)迅速,其在毛利率中的占比,從2021年的32.2%大幅提升至2022年第一季度的40.2%;同時(shí),軟件業(yè)務(wù)營(yíng)收的同比增長(zhǎng),在2022年第一季度,高達(dá)224.4%,大幅超過(guò)汽車(chē)業(yè)務(wù)的增速。

看來(lái)當(dāng)下的小鵬,在輔助駕駛領(lǐng)域只需要“以不變應(yīng)萬(wàn)變”,繼續(xù)保持核心的競(jìng)爭(zhēng)力。

另外,高端化也會(huì)是小鵬汽車(chē)今后的主攻方向。

從價(jià)格的角度出發(fā),在“蔚小理”三者之中,目前小鵬汽車(chē)的產(chǎn)品序列的定價(jià)整體是屬于偏低的,這就限制了小鵬汽車(chē)的單車(chē)平均收入。

而我們根據(jù)2021年財(cái)報(bào)數(shù)據(jù)來(lái)計(jì)算,可得到:

2021年小鵬汽車(chē)單車(chē)平均收入21.38萬(wàn),低于理想汽車(chē)的29.84萬(wàn),及蔚來(lái)汽車(chē)的39.52萬(wàn)。

但在小鵬汽車(chē)銷(xiāo)量構(gòu)成中,目前售價(jià)較高的P7卻是銷(xiāo)量大頭,說(shuō)明小鵬的產(chǎn)品序列仍有價(jià)格提升的空間,順勢(shì)推出定位較高的中大型SUV小鵬G9,倒也是合情合理。

結(jié)語(yǔ):邁過(guò)年銷(xiāo)10萬(wàn)輛的大關(guān)后,“蔚小理”均進(jìn)入了深化發(fā)展的下半場(chǎng),御三家各自都有了更大的市場(chǎng)拓展需求,產(chǎn)品對(duì)位的情況是不可避免的。

但毫無(wú)疑問(wèn),“蔚小理”經(jīng)過(guò)了這幾年的摸爬滾打,都找到了自己的產(chǎn)品特色與核心客戶群,就算彼此之間有交手,那也只會(huì)是“點(diǎn)到為止”。

而新勢(shì)力真正的考驗(yàn),恐怕還是那個(gè)被德系與日系長(zhǎng)期把持的中高端市場(chǎng)。

來(lái)源:第一電動(dòng)網(wǎng)

作者:EV情報(bào)

本文地址:http://m.155ck.com/kol/180379

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

相關(guān)話題

先估價(jià)再買(mǎi)車(chē),買(mǎi)的放心開(kāi)的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

網(wǎng)大牛說(shuō)專欄作者")

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)