幾個小時前,蔚來發布了 2022 二季度財報,財報電話會議也剛剛結束。

由于 4-5 月份全行業共同遭遇挑戰,二季度蔚來一共交付了 2.5 萬輛新車,平均月交付沒有過萬。

但另一方面,蔚來二季度以平均 8000+ 的交付量,依舊拿下新造車最高營收。在國產高端純電 SUV 扎堆上市的 2022,我們也看到了老款 866 車型不俗的市場表現。

面向第三季度,蔚來前不久放出了很多聲音,ES7 正式開啟交付,ET5 也正在路上。如果說上半年蔚來度過了 NT1.0 和 2.0 平臺的過渡期,那么下半年開始,蔚來就將以兩個平臺 6 款車型,進一步攻城略地。

也就是我們去年說過的,深蹲,然后起跳。不過實際看來,蔚來的二季度就算蹲著也不矮,而且還在追求下半年能跳得更高。

跳得多高?

李斌說下半年蔚來的交付目標依然沒變,6 個月要交 10 萬臺——更「過分」的是,ET5 今年年底就要沖擊過萬的單月交付,李斌的原話甚至是「內部目標還要更高」!

上個月秦力洪說 ET5 要單挑寶馬 3 系,今年就從月交付過萬開始,似乎沒什么毛病——就是速度的確出乎意料,算了下四季度,蔚來可能要沖擊全品牌月交付2萬?!

除了驚人的「小目標」以外,李斌自己又怎么總結蔚來的二季度,又將怎樣開始蔚來的 2022「創紀錄」下半程?

ET5 與寶馬 3 系的對決、芯片危機、NEO Park 新橋工廠、2022 NIO Day 的新車...一大串疑問、懸念和期待,今晚的財報會議都有所涉及。

下面馬上開始我們的解讀與全記錄。

一、戰勝黑天鵝,走過過渡期

回望二季度,疫情帶來的供應鏈壓力,以及 NT2.0 平臺的產品過渡期,是蔚來面臨的兩個主要考驗。

堅韌,或者說「意料之外的承壓」,也就成了蔚來二季度的關鍵詞。

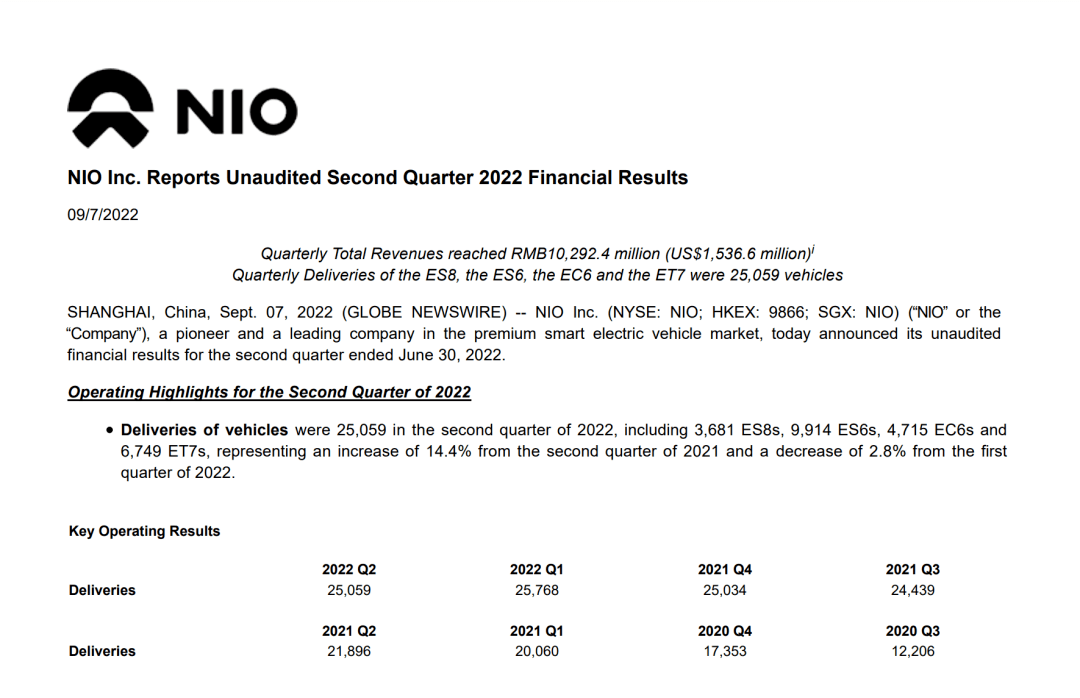

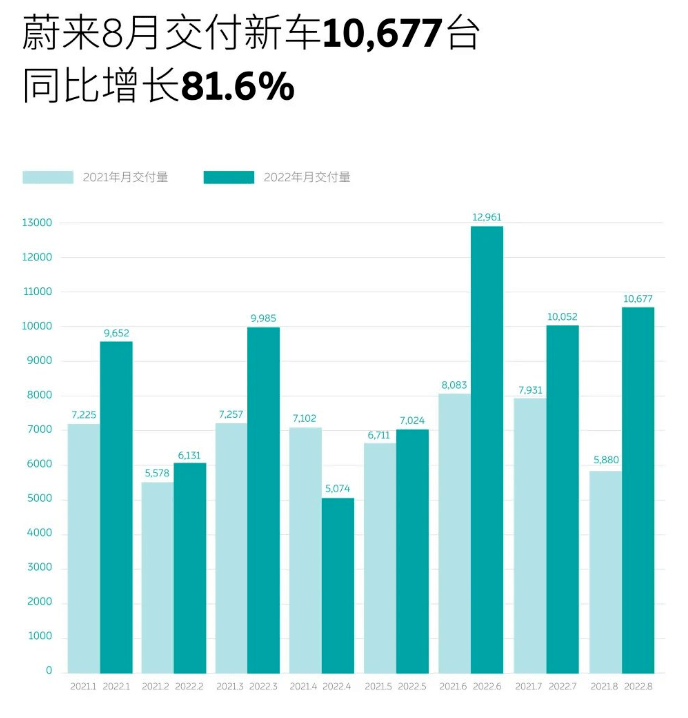

4-6 月,蔚來的交付量分別是 5074、7024,以及 12961 臺,累計交付 25059 臺。

數字背后的第一重印象,是蔚來成功經受住了二季度的考驗,交付量逐漸回歸正軌(6、7、8 月交付均過萬輛)——但第二重意義,其實在于老款 866 和 NT2.0 的「同門競爭」。

3 月 28 日 ET7 開始交付,整個二季度 ET7 均對交付量有貢獻。但出乎我們意料的是,老款 866 的交付依然堅挺。

整個二季度,ET7 交付了 6749 臺,占全品牌交付的 26.9%,866 三款車則占了 73.1%,平均份額四款車是持平的。

甚至到了 8 月,ET7 已經爬坡至 3126 臺的月交付量,依然沒有掩蓋 866 的成績——7153 輛,三款老車依然占全品牌交付量的 67%。

老車賣得好,有什么重要的?

這里要引出另一個關鍵事實:蔚來是國產新造車第一個經歷「平臺過渡期」的車企。

什么意思?

平臺過渡期,指的是大致相似的定價區間內,新平臺車型開始逐步取代老平臺,比如 ES7、ET7、ET5 實際上分別嵌入了 866 的區間,雖然產品定位和定價有區分,但曾經的輿論依然認為,2022 蔚來會經歷交付量的「陣痛」。

或者換個說法,當時的觀點是 2022 年蔚來的「深蹲起跳」,會蹲得更低一點。甚至去年的李斌,也同樣認為老款 866 銷量會受到沖擊。

真正到了 2022 年,我們發現,整個上半年,866 依然撐起了蔚來的銷量,甚至直到 ET5 和 ES7 開始交付、爬坡的三季度末,也依然穩健。

另一個背景知識,則是今年國產純電 SUV 試圖攻占 35 萬級市場,也就是 ES/EC6 已經經營了近 3 年的細分領域。

但今年升級了智能座艙和輔助駕駛攝像頭的 866,卻似乎在「純電高端」的賽道上,還沒有正式迎來新的對手——目前依然是和 Model Y 的對決。

有驚無險走過上半年之后,我們看到了蔚來對三季度的預期,可以用「平穩」總結——三季度交付指引是 3.1-3.3 萬輛,平均不超 1.1 萬輛。

算下來,9 月份蔚來將迎來一個最高超過 1.3 萬輛的交付小高峰。不過比起李斌說的「四季度每個月都是記錄」,甚至爭取月交付過 2 萬,似乎 1.3 萬也不算什么?

你們覺得蔚來能做到嗎?ET5 真的能在今年就實現月交付過萬嗎?

二、蔚小理的同一份財報

進入財報會議的猛料之前,我們先來看看二季度蔚來財報文件的數字里面,還藏著哪些關鍵信息。

先來呼應標題,在最核心的幾個財報數字層面,蔚小理的二季度成績單表現如何?我們直接來對比交付量、總營收、毛利率等數字:

交付量:蔚來 25059、小鵬 34422、理想 28687;

總營收(億元):蔚來 102.92、小鵬 74.36、理想 87.3;

汽車業務毛利率:蔚來 16.7%、小鵬 9.1%、理想 21.2%;

凈虧損(億元):蔚來 27.56、小鵬 27、理想 6.41。

和營收相關的關鍵數據里面,蔚來憑借著最高的平均客單價(7 月數據超過 42 萬元),獲得了最高的總營收,而汽車業務毛利率則位于三強的中間位置。

不過凈虧損同樣是蔚來最多,原因在哪?我們來看二季度三者與支出相關的數據:

研發支出(億元):蔚來 21.5、小鵬 12.65、理想 15.3

銷售、通用及行政(SGA)支出(億元):蔚來 22.83、小鵬 16.65、理想 13.3

可以看到,蔚來二季度投入了最多的研發資金,并且通用支出也是最多的——這里包括了 NIO Power、服務體系、NIO House/Space 等等與「網絡」、「體驗」相關的大項。

李斌今晚也表示,在支出方面,接下來的兩個主旋律是「研發支出不斷加碼」,以及「SGA 支出占比不斷縮小」。

正式進入會議猛料之前,我們最后總結一下蔚來二季度財報中的其他重要數字:

現金及等價物儲備 544 億元;

其他收入 7.215 億元,增長主要來自于二手車和服務銷售;

三季度交付預期 3.1-3.3 萬輛,同比增長 26.8%-35%;

總營收預期 128.45-135.98 億元,估算單車營收約為 39-44 萬元。

三、財報會議

爆料環節,先來說大家最關心的交付量小目標。

1. ET5

李斌表示 ET5 今年 12 月交付過萬的成績,內部準備工作是很充分的,「我們內部的目標比這個還要高」。

產能跟得上嗎?

目前新橋工廠已經在做 ET5 的最后調試,月內就會正式投產。李斌表示前期新橋工廠的生產任務比較單一,就是生產 ET5,「復雜性會低很多,可以克服困難」。

他還指出,目前影響交付量的,其實不是蔚來的整車生產能力,而是供應鏈產能。

2. 總體交付

李斌指出,3-5月份之后,目前疫情對供應鏈的影響基本已經是可控的。不過目前蔚來遇到的關鍵難題,有一個是一體壓鑄的良率。

為此蔚來有數十個工程師與供應鏈合作,目前已經解決了部分問題,預計到10月份,一體壓鑄的良率可以得到根本解決,「完成全年的目標還是很有信心」。

最關鍵的還是 10-12 月,「每個月都會打破(交付)記錄」。

3. 2022 NIO Day

李斌說得很直接:「明年 866 車型都會切換到新平臺」。

也就是說,2023 年蔚來將全面進入 NT2.0 時代。李斌也強調從明年開始,蔚來會加快新產品投放的節奏,「除了換代車型,明年還會有更多新車型,我們對新產品的市場表現還是非常有信心」。

這是不是代表蔚來 MPV 2023 年要來了?

4. NT 3.0

研發一代、推出一代、展望一代,這是我們曾經聽到過的蔚來研發思路。

那么,NT 3.0 是不是已經箭在弦上?

李斌表示,NT 3.0 車型將會同時登陸兩大品牌——蔚來以及新的「大眾品牌」。

并且,新品牌的發布將會與 NT 3.0 綁定,在其正式推出之后才會亮相——今晚李斌反而沒有重復上次財報會議提到的「2024 下半年」,難道是時間表有變?

提到新品牌時,李斌強調稱「蔚來比較擅長的事,是將用體驗和技術創新相結合」。

5. 危機與準備

聊到最近美國 AI 訓練芯片禁令,李斌表示短期內對蔚來的經營沒有影響。

他指出這一禁令并未涉及車輛使用的芯片,而且蔚來目前訓練用的芯片算力,已經可以支撐下一階段訓練的需求。而且中國其實也有很多訓練芯片的公司,另外蔚來也在與英偉達緊密聯系,評估方案。

「對于芯片,蔚來的目標一直是建立全棧自研能力,通過核心技術研發投入,應對技術、政策、產業的風險」,李斌這樣解釋。

6. 新市場、新電池

最后聊兩個延遲了的事。

蔚來 2015 年就設立了美國辦公室,但由于疫情的原因,進入美國市場依然沒有準確的時間表。

李斌今晚表示,美國是一個競爭很激烈的市場,而且法規與中歐有巨大差別,現在只能說「總體上越來越近了」。

另一個推遲的,是 150 度電池。

目前蔚來還處于「驗證」階段,的確比計劃有所延遲,今年四季度沒法準時上市,李斌解釋稱「應該要延遲幾個月時間」。

四、瘋狂的四季度

蔚來的四季度將會「徹底瘋狂」。

無論是實現目標,還是留有遺憾,可以預料的是,輿論最終都會對今晚李斌的表態,給予足夠激烈的回應。今年 8 月份,寶馬 3 系全國銷量 14764 輛,算 1.5 萬輛吧。

這意味著最快到今年年底,秦力洪成都車展上說的「單挑」,可能就將提前開始。而一旦成功破萬,這不僅將是 ET5,更不僅是蔚來的成功,更代表著中國高端新造車的市場認可度,又翻過了新一頁。

還有三個月,我們拭目以待。

(完)

來源:第一電動網

作者:電動星球News蟹老板

本文地址:http://m.155ck.com/kol/184435

蔚來車友群交流群已建立,戳

這里馬上加入群聊,更多一手消息及時關注。

蔚來車友群交流群已建立,戳

這里馬上加入群聊,更多一手消息及時關注。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

相關圈子

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號