2021年中國新能源汽車銷量突破350億元,同比增長157%。但在巨大的增幅下,以新能源整車為主的企業卻仍處于虧損的狀態。

初期投入較大導致目前新能源車企盈利壓力較大

根據統計,在未上市新能源車企中:

威馬汽車2021年收入47億元,全年虧損82億元。

嵐圖汽車2021年收入17.6億元,全年虧損7億元。2022年截止6月30日,收入18.8億元,虧損7.3億元。

零跑汽車2021年收入31億元,全年虧損28億元。(2022年在港股正式上市)

合眾汽車2021年收入57億元,全年虧損29億元。

上市企業中,

北汽新能源2021年收入86.97億元,全年虧損51.7億元。

比亞迪2021年收入2161億元,全年凈利潤39.67億元。

理想汽車全年收入270.1億元,全年虧損3.2億元。值得一提是2021年四季度,理想汽車凈利潤為正,凈利潤為2.9億元。

小鵬汽車全年收入209.88億元,全年虧損48.63億元。

從數據中可以看出,未上市企業2021年全年收入較低,在60億元以下,虧損比例較高,威馬甚至虧損達到170%,其他企業虧損也超過40%。上市企業中,整體表現有所改觀,比亞迪利潤為正,理想個別季度利潤也實現轉正,但大部分企業仍處于虧損狀態。

即使是實現盈利狀態的比亞迪,凈利潤占比也弱于傳統燃油車企業,作為對比,長安汽車2021年全年收入1051.4億元,凈利潤35.52億元。長城汽車全年收入1364億元,凈利潤67.3億元。

相比于傳統汽車的積累,新能源企業需要的準備工作更多,首當其沖的便是團隊的建設和供應鏈的整合。

各車企研發歷年研發投入對比

各車企研發歷年研發投入對比

以蔚來和小鵬為例,2016年蔚來的研發費用投入為14.6億元,隨著其首款車型在2017年底發布,2017年研發費用升至26億元。2018年小鵬汽車研發費用超過10億元,隨著首款車型G3在2018年底發布,2019年研發費用升至20億元。到2021年,蔚來員工人數已超過15000人,小鵬則超過了13000人。

供應商方面,NE時代曾在2017年底整理過蔚來汽車初代供應商,由于初期自身團隊還處于搭建磨合狀態,且整個行業還處于早期階段,因此供應商多為國際知名供應商。并且由于無歷史成績可做參考依據,新能源項目中供應商話語權明顯高于傳統汽車項目。甚至于為了能拿到核心部件的采購權,車企除需單獨支付不菲的產品開發費外,還必須保證后續采購量。當時蔚來為穩定的拿到寧德時代的電芯供應量,便提前支付了部分款項。

在關鍵配置方面,由于缺乏穩定的外部供應商,新勢力企業也開始自研。如蔚來自研大功率電驅動,小鵬自研高階輔助駕駛,零跑則是自稱全棧自研。

早期產品起步階段,新勢力企業出現產品毛利為負的情況。以蔚來為例,直到2020年毛利才轉正,全年毛利率為11.5%,當年供交付4.37萬輛新能源汽車,營收162.57億元。

除汽車本身的投入外,為了體現整體差異性,新勢力企業在核心亮點配置方面也大規模投入。蔚來汽車通過自建換電站,早期用戶終身免費換電,獨立推動換電體系建設。小鵬則自建快充樁,早期用戶可在自營充電站內免費充電。

高舉高打的方式使得新能源汽車產品毛利為負數,雖然銷量在逐步提升,但虧損卻在擴大。以蔚來為例,2018年蔚來汽車虧損96.39億元,2019年則虧損高達112.96億元。

此外,新勢力企業為了解決生產所必要的工廠和資質也投入許多。政府雖然放寬了新能源進入的門檻,但從頭開始申請資質還是面臨很大困難。蔚來采用讓江淮代工的模式生產銷售,但工廠卻是新建的生產工廠,李斌曾在2018年公開表示,該工廠在先進性方面不輸保時捷。

威馬、理想、小鵬、零跑等則采用購買資質并自建工廠的方式,為此威馬花費了11.8億元,理想花費了6.5億元。

初代產品憑借先發優勢,獲得初步成功,部分企業產品毛利率已為正

2018-2019年,國內新能源市場每年銷量僅120萬左右。暢銷車型集中在網約車市場和入門級A00級市場中,絕大部分為油改電車型,無重點針對私人消費市場推出新能源車型。

數據來源:2019年保險數據

數據來源:2019年保險數據

新勢力首款車型定位消費端,重點針對高端私人新能源市場。蔚來推出中大型純電SUV ES8,理想增程中大型SUV理想one,小鵬在推出G3試水后后迅速推出中型轎車P7。

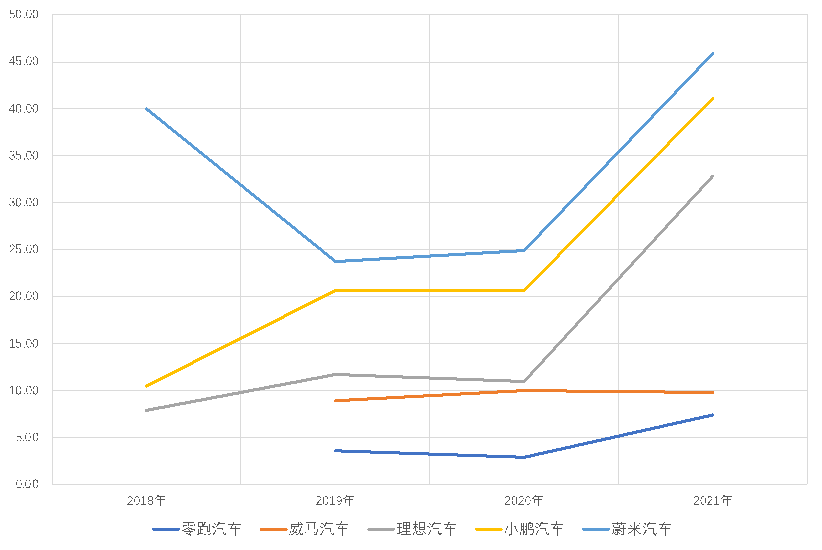

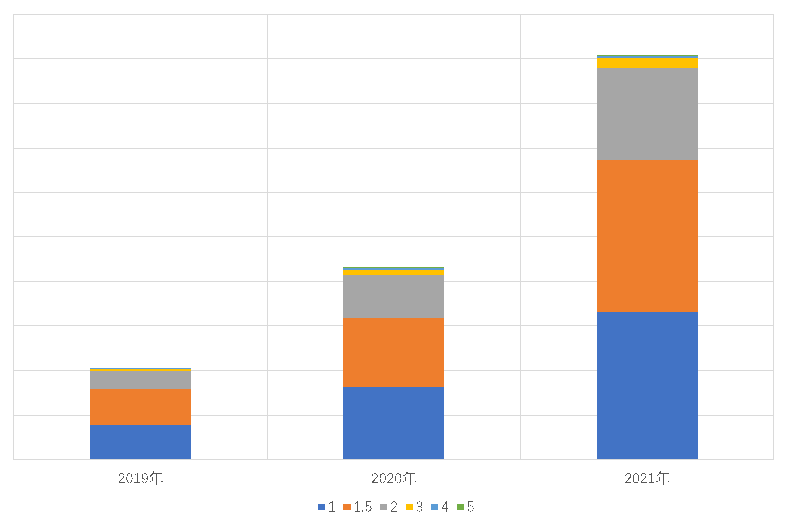

得益于較為精準的產品定位以及鮮明的技術特點,新勢力在一線城市中迅速站穩腳跟。以蔚來車型為例,2019-2021年中,1線和1.5線城市銷量占比均超過70%。

隨著補貼的連續退坡及網約車市場趨于飽和,私人消費市場成為新能源市場主力,新勢力企業銷量也隨之快速增長。截止2021年末,蔚來全年銷量9.1萬輛,小鵬全年銷量9.8萬輛,理想汽車全年銷量9萬輛,威馬4.4萬輛,零跑汽車銷量4.4萬輛,合眾汽車銷量6.9萬輛。

時至今日,除小米、百度等后進企業仍處于早期外,已有新勢力企業完成了第一輪答卷。以蔚來、小鵬、理想為代表的新勢力企業高舉高打的走完第一步產品穩定投放階段,以性價比著稱的零跑和合眾也開始了品牌向上。

銷量的提升帶動了整車毛利率的轉正。2021年蔚來整車毛利率為20.1%,理想為20.6%,小鵬為11.5%。2022年上半年受市場銷量,原材料價格上升尤其是電池成本等因素,毛利率有所波動。2022年第二季度蔚來為16.7%,理想為21.2%,小鵬為9.1%。總體而言,各家汽車毛利已經穩定轉正。

平臺化或是后續盈利改善的關鍵

目前除部分外資企業外,傳統車企開始大舉進入新能源汽車領域。比亞迪、特斯拉也加速擴大新能源產能,保障訂單交付。

在電池價格居高不下的情況下,整車企業為兼顧消費需求和單車盈利,因此重點將在20-40萬區間進行產品投放。傳統車企的當前主力的電動車型也大多集中在此,加上新勢力中品牌向上的零跑、合眾(哪吒)也瞄準該市場空間。

各品牌車型均具備一定特色,在技術配置上并不弱于競品車型。加上新勢力初代產品目前已陸續進入產品中后期,市場競爭將日趨激烈。

在此背景下新勢力企業除解決單車成本控制的問題外,還需打造多款車型覆蓋主銷價格段,延續前期積累的市場優勢,保證市場份額的擴大和銷量的提升。

平臺化可以實現整車成本平攤,同時擴充產品序列。目前蔚來、理想已進入平臺化產品投放階段。

新勢力企業在本次新能源市場快速增長中充分享受了市場機會紅利,但隨著后續新能源市場增速放緩,新進入者增加,新勢力依然有很長的路要走。

來源:第一電動網

作者:NE時代

本文地址:http://m.155ck.com/kol/187211

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號