現(xiàn)在汽車市場最火的概念依然是新能源,新能源汽車在中國的崛起給國產(chǎn)自主品牌帶來了扭轉(zhuǎn)乾坤的機遇,比亞迪在2年間實現(xiàn)了銷量的“曲率驅(qū)動”,坐穩(wěn)了國內(nèi)車企的頭把交椅。而據(jù)乘聯(lián)會(CPCA)數(shù)據(jù)顯示,10月新能源車國內(nèi)零售銷量達55.6萬臺,滲透率高達30.2%。

電動汽車在國內(nèi)開花,直接催生了寧德時代這個全球動力電池巨頭。寧德時代的動力電池裝機量在國內(nèi)一度超過50%,讓比亞迪、中創(chuàng)新航、國軒高科等廠商望塵莫及,但隨著這些二線廠商的“內(nèi)卷”,寧德時代最近7個月的單月裝機量市場份額已經(jīng)連續(xù)低于50%。

坐在神壇上的“寧王”也不得不左沖右突開拓業(yè)務,以穩(wěn)固自身在動力電池領域的領先地位。

01

動力電池回收元年,寧德時代占得先機

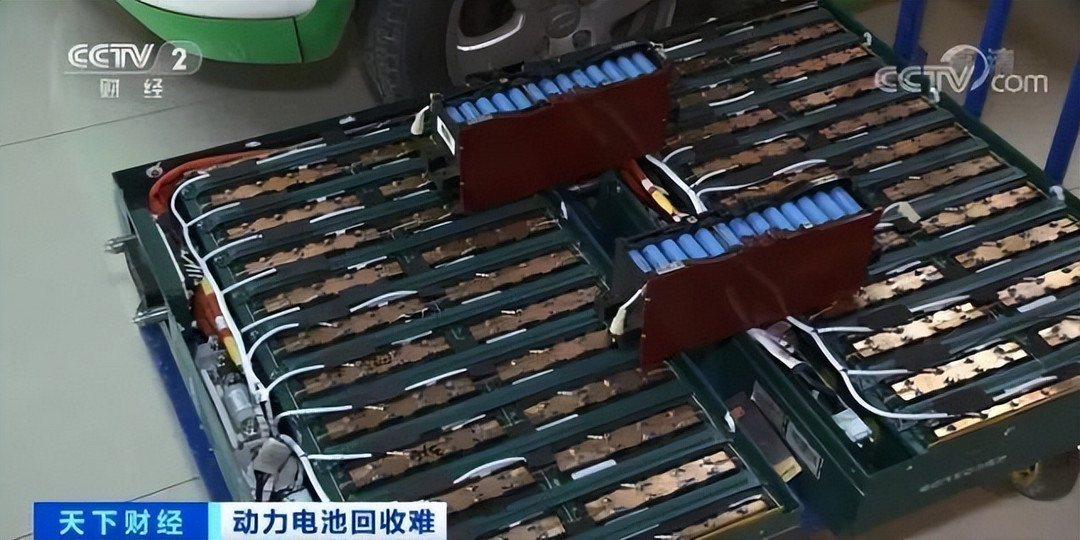

按照6-8年的使用周期,從蔚小理成立的2014、2015年到現(xiàn)在,第一批動力電池也到了退役期。在經(jīng)歷了2021年新能源汽車的瘋狂擴張之后,2022年鋰電原材料價格的暴漲促使動力電池回收成為一個黃金賽道,價格較去年同期翻了一番,出現(xiàn)了“廢料比新貨貴”的現(xiàn)象。

在這個背景下,媒體將2022年稱為“動力電池回收元年”。事實上,動力電池回收行業(yè)發(fā)展多年,這只不過是被炒得最熱的一年,不少資本機構(gòu)紛紛入場。

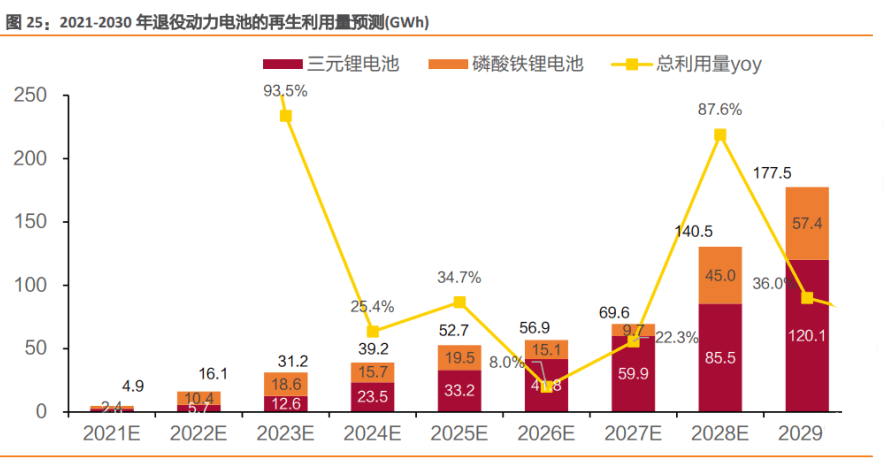

據(jù)中汽研預計,到2025年,國內(nèi)需要回收的動力電池將達137.4GWh,約110萬噸,相當于寧德時代9月份裝機量的6倍多。而根據(jù)中信證券的預測,2027年全球電池回收行業(yè)市場規(guī)模將超過1500億元。如此龐大的市場,在動力電池產(chǎn)業(yè)鏈中占據(jù)重要一環(huán)的寧德時代當然不會錯過。

動力電池、儲能系統(tǒng)和鋰電池材料,構(gòu)成了寧德時代的主要業(yè)務,而在動力電池這個領域,無論是電池的生產(chǎn)與供應,還是電池的回收和再利用,寧德時代都布局已久,甚至在換電市場,今年寧德時代也推出了EVOGO,與車企合作打造快速補能網(wǎng)絡。

寧德時代首席科學家吳凱近日透露,邦普循環(huán)已經(jīng)建設電池回收網(wǎng)點221個,2021年回收廢舊動力電池資源全國占比50%,排名第一。

02

技術優(yōu)勢不大,寧德時代對手眾多

如果說“麒麟電池”是寧德時代鋰電池的王牌,那么邦普循環(huán)則是“寧王”在電池回收領域的金字招牌。

邦普循環(huán)成立于2005年,比蔚小理還要早10年,2015年寧德時代完成對邦普循環(huán)的收購,自此,寧德時代實現(xiàn)了動力電池研發(fā)、生產(chǎn)、銷售、回收這一完整產(chǎn)業(yè)鏈,邦普循環(huán)在寧德時代的加持下,也不斷在國內(nèi)進行產(chǎn)業(yè)布局。

動力電池回收的主要參與者是車企、電池廠商和第三方企業(yè),邦普循環(huán)借助寧德時代的資源優(yōu)勢,很容易做到行業(yè)第一,但市場上仍有不少強勁的競爭對手,如天奇股份、格林美、旺能環(huán)境等行業(yè)翹楚,格林美與豐田、長安、蔚來、小鵬等多數(shù)車企、電池廠建立了廢舊電池定向回收合作關系,鋰回收率超過90%,鎳、鈷、錳的回收率均超過99%,均處于行業(yè)領先水平。

而邦普循環(huán)在技術層面,并沒有與其他品牌拉開差距,未來回收企業(yè)之間的競爭,將是一場涉及全產(chǎn)業(yè)鏈的全面競爭。

Golight點評

盡管巨頭林立,但動力電池行業(yè)依然問題重重。業(yè)內(nèi)人士透露,市場上七成以上的動力電池都被“小作坊”收走了,“正規(guī)網(wǎng)點”一年的回收量不足5萬噸。如果“小作坊”的回收技術不夠成熟的話,意味著資源的浪費,甚至造成污染。

來源:第一電動網(wǎng)

作者:GoLight出行

本文地址:http://m.155ck.com/kol/189196

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號