近日,一家奧迪 4S 店掛出了「奧迪也有純電新能源」的橫幅,這樣直白的表達方式,一方面引發了網絡群嘲,以「車圈段子」的形式廣泛傳播,另一方面也道出了「奧迪苦新能源車久已」的尷尬。

急切的不單單是奧迪,在高端市場上,BBA 的市場份額正在被「蔚小理」等新勢力蠶食。

「在 40 萬元以上的純電車型,中國 100 個用戶里面有73 個用戶選擇了蔚來。」李斌最近的發言再度凸顯了 BBA 在新能源市場的尷尬。

高端市場上以「蔚小理」為代表的新品牌步步緊逼,低端市場上以五菱 MINI 為首的小型電動車也早已卷出了新花樣,再加上埃安、比亞迪等中端品牌的突圍,原本「沙漏形」的新能源市場格局,正在朝著「橄欖球形」的市場變遷。

而在這樣市場變革當中,留給中間合資品牌電動化突圍的時間已經不多了。

不夸張的說,在當下的新能源市場上,合資品牌毫無話語權可言,不管是大眾斥重金打造的 ID 系列,還是傳承野馬精神的電馬,都表現的不及預期,就連曾在燃油車市場呼風喚雨的「日系三強」,在新能源市場上也未曾掀起波浪。

隨著豐田 bZ4X、本田 e:ES1/e:NP1 和日產 ARIYA 艾睿雅相繼上市,日系三巨頭的電動汽車產品相繼齊聚中國市場,但與在燃油車市場的超高人氣不同,這一眾純電產品并未在飛速發展的新能源市場中引發多少關注。

甚至還有一絲扯后腿的尷尬。

據乘聯會數據顯示,今年 10 月,新能源零售55.5 萬輛,同比增長 74.9%,滲透率達到了 30.1%。但在這樣快速增長的市場環境中,竟找不到日系產品的影子。

據 10 月上險數據顯示,在國內賣得最好的新能源汽車排行榜上,前 20 名沒有一個日系品牌。

這樣的表現與此前「日系王者」的形象相去甚遠。

01、「日系為王」的燃油車時代

在傳統燃油車時代,以豐田、本田、日產為代表的日系品牌猶如王者一般存在。

經濟實惠、耐用性高的產品特點,再加上神乎其神的「匠人精神」將日系品牌推到了前所未有的高度,一時之間日系車成為了不少中國家庭的首選。

同德系、美系等同級別車型而言,日系的燃油經濟性表現較為出眾,這主要是因為日系車不僅整車質量偏輕,還擁有較高的發動機熱效率,以豐田卡羅拉 1.6L CVT 和大眾朗逸 1.6L AT 為例,卡羅拉的百公里油耗為7.1L,而朗逸的百公里油耗為 7.6L。

此外,日系整體故障率水平均較低,根據汽車之家統計的《2021 年新車質量報告》統計發現,幾乎所有日系品牌的故障數均低于行業均值,而雷克薩斯、豐田、馬自達、本田等分別位于第一、第五、第七和第八。

因此,在多個細分市場里,日系車的銷量都名列前茅。

豐田卡羅拉、RAV4 長期在細分市場銷量居于前列,本田 CR-V 更是多年來最暢銷合資 SUV,而日產軒逸更是常年位居細分市場榜首。更有甚者,進口銷售的雷克薩斯長期處于加價排隊的狀態當中,LM 更是以超高售價封神。

頗受追捧的狀態也造就了日系的「保值神話」。

據中國汽車流通協會發布的《2022 年度上半年中國汽車保值率》的報告顯示,日系車依舊一騎絕塵領跑榜單。

豐田、本田兩大日系品牌,其三年保值率繼續維持在80%以上(豐田 83.49%,本田 80.80%)這遠遠超過了同類競品,就連國內表現強勢的 BBA 也難以與其媲美。

而具體到排名來說,榜單的前面基本是日系的天下,一汽豐田、東風本田、廣汽本田、廣汽豐田等合資品牌,占據了前四;

從車型上來看,豐田漢蘭達的三年保值率高達 90.36%,而本田雅閣和豐田凱美瑞分別為 84.42% 和 82.50%,甚至連 A0 級定位的本田飛度,也有著 83.61% 的不錯保值率。

保值、可靠、經濟實惠,這是日系車真正讓人上頭的地方。

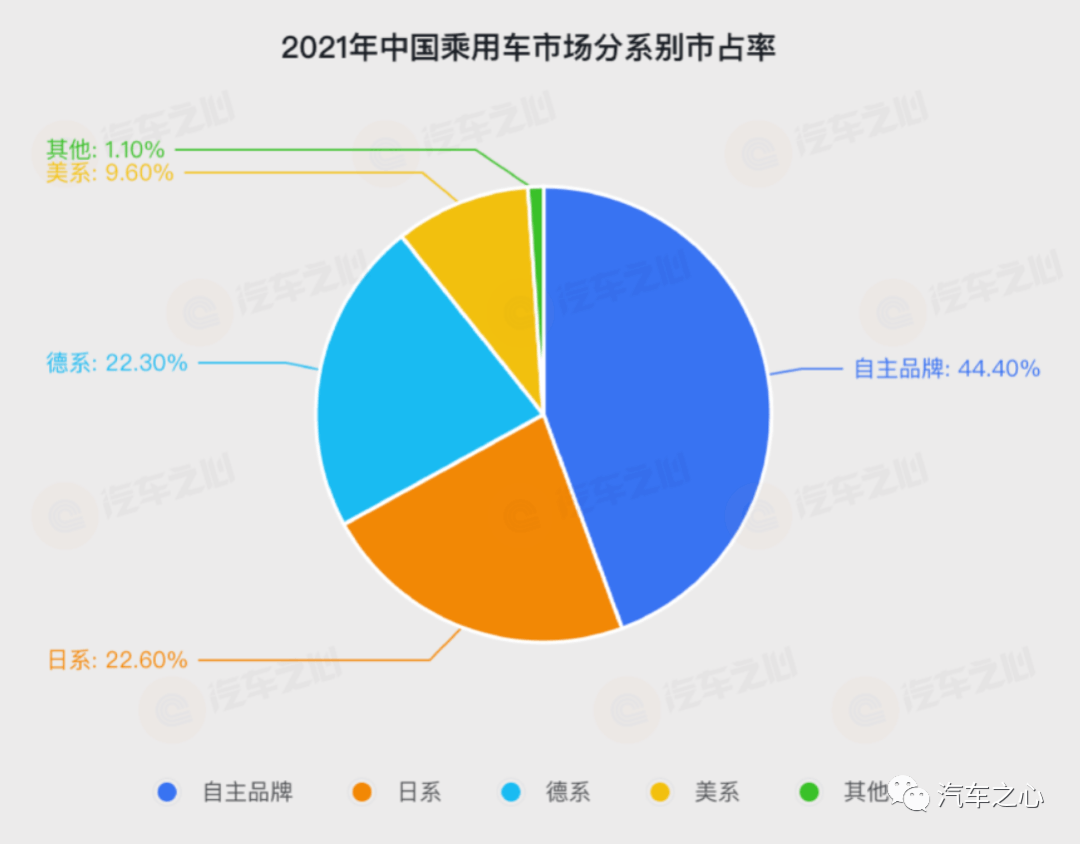

這樣的狀態促使日系品牌的銷量逐步走高,據乘聯會數據顯示,去年全年日系品牌的市場占有率為22.6%,實現了對德系車 22.3% 的反超,《日本經濟新聞》更以「在傳統汽車市場,日本企業顯示出壓倒性的優勢」來稱贊日系三巨頭的市場表現。

02、被「混動」耽誤的電動車

在大眾品牌的第二故鄉,日系實現了對德系的超越,這在很大程度上彰顯出了中國消費者對日系品牌的超高認可,但到了今年,日系品牌卻一反常態,出現了市占率下滑的事態。

數據來源:乘聯會

據乘聯會數據顯示,今年前三季度,日系品牌的市場份額下滑至 17.7%,自主品牌實現了大幅度增長,市場份額達到了 47%,同比增長了 2.7%。

之所以出現這樣的狀態,一是因為日系三強受疫情和芯片短缺的影響較大,出現了產銷同比下滑的情況;二是因為沒有跟上新能源市場快速發展的步伐,新能源市場的短板在一定程度上影響了日系品牌的整體表現。

作為全球汽車工業最強的國家之一,日系對電動車早有布局,先不說早在 1947 年,日產便發布可更換鉛酸電池的 Tama 純電動汽車,就豐田、本田在上世紀末推出的混動技術,早已處在行業發展的前列。

從燃油到混動再到純電、氫能,日系品牌均有涉獵,且擁有在行業成熟時迅速量產的能力,這樣的底氣或許是日系三強對中國逐步興起的新能源市場并不著急的原因所在。

先主推混動,等到充電設施等基礎配套齊全之后,再切入純電動車市場,便是日系品牌的如意算盤。

此前,豐田汽車北美銷售執行副總裁 Jack Hollis 曾針對特斯拉 CEO 馬斯克的「混動車淘汰」理論表示,消費者從傳統燃油車轉向純電動汽車的速度可能不會像一些車企預期的那么快,對于許多消費者來說,混動車型可能是近期更好的解決方案。

但誰都未曾想到,自主品牌在新能源市場的布局會如此迅速。

在純電市場上隨著換電、800V 快充等技術的普及和充電樁的快速普及,充電難的問題已得到基本解決,再加上純電動車型在人機交互、智能輔助駕駛等層面明顯優于普通燃油車,在很大程度上吸引了眾多消費者。

在混動市場上,豐田 THS 和本田的 i-MMD 本質上還是以油為主的弱混車型,而比亞迪 DM-i 則是以電為主的強混切入,以電為主的強混車型在絕大多數工況下都是以純電驅動的狀態,這樣的特性決定了在駕駛體驗上強混車型要明顯優于弱混車型。

一邊是以「蔚小理」為代表的新勢力,打造出純電時代「智能化體驗」的競爭壁壘,另一邊比亞迪、吉利、長城、長安等紛紛切入混動市場,以百花齊放的姿態挑戰「兩田」混動霸主的地位。

這樣「兩頭堵」的發展格局,讓日系在新能源市場的處境越來越尷尬。

「如果不能在推進電動化的中國贏得競爭,就將被全世界淘汰。」本田中國本部長井上勝史的這番言論,道出了日系合資車企在中國電動化轉型的緊迫性。

03、造電動車,不只是解決「油改電」的問題

為了加速日系企業的電動化轉型,日本政府也設定了到 2030 年代中期禁售燃油車的目標。

在這樣的宏觀背景之下,豐田、本田、日產接連公布了電氣化轉型戰略,并基于純電平臺推出了最新純電產品。

豐田 bZ4X、本田 e:ES1/e:NP1 和日產 ARIYA 艾睿雅等純電車型就此而來,但略顯遺憾的是,「日系三強」的這幾款電動車,似乎并沒有找到「銷量密碼」。

其中,東風本田 e:NS1 自今年 4 月份交付以來累計銷量為 2432 輛,廣汽本田 e:NP1 自 6 月份交付以來累計銷量為1908 輛,東風日產 Ariya 艾睿雅在 9 月銷量為 304 輛,豐田 bZ4X 將在 11 月底開啟交付。

可以看出,月平均「三位數」的銷量水平,與日系品牌燃油車的體量并不相稱,這主要是因為電動車時代的游戲規則發生了改變。

從產品來說,豐田 bZ4X、本田 e:N 系列、日產 Ariya 艾睿雅都是純電動車。但問題在于,日系車企對于「造電動車」的邏輯依然停留在追求精益化、標準化的階段。殊不知,在電動+智能時代,能發揮的余地還有很多。

首先是性價比。

目前大部分新勢力一個比一個卷,全系標配已然是最具誠意的方案,只不過區別于不同續航、智能化,但日系電動車還是遵循過去燃油車的方案,由不同配置產生多種 SKU 組合。

以豐田 bZ4X 為例:

19.98 萬元的入門版本 Elite 中控屏幕只有 8 英寸,方向盤材質為塑料,沒有真皮座椅、沒有通風加熱/電動調節功能;

22.98 萬的長續航 Elite 版本可以選裝 12.3 英寸的屏幕、座椅通風加熱和電動調節功能以及真皮方向盤等;

而只有到頂配版本,上述功能才是標配。

相比之下,同級別的零跑 C11、哪吒 U-Ⅱ等已經做到了全系標配,不同版本只在電池、百公里加速、智能駕駛輔助等方面存在差異。

其次是智能化。

在特斯拉、蔚來、小鵬和理想等新造車勢力的帶動下,新能源汽車已經進入到智能+電動的階段。

在這一方面,bZ4X、e:N 系列、Ariya 艾睿雅幾乎只是一款滿足于日常代步的純電動車,但聚焦到智能化層面卻大步落后于多數主流電動車。

比如在座艙方面,車機系統僅僅只是滿足于導航、聽音樂最基礎的娛樂功能,無論是 8 英寸的中控屏,還是 15.1 英寸的大屏,只是區別于顯示的內容。

再比如智能輔助駕駛方面,三款車都搭載了智能駕駛系統,但實現的功能與主流產品相比可差了不少,bZ4X 的輔助駕駛停留在車道偏離警示、車道循跡輔助的基礎水平,Ariya 艾睿雅則是提供 S-ALC 一鍵智能輔助變道、FAP 雙模式智能泊車等功能。

反觀特斯拉,三年前就已經推送了高速 NOA 導航輔助駕駛系統,小鵬、蔚來、理想也正在加速從高速 NGP 進展到城市 NGP。

另一方面,以豐田的 e-TNGA 平臺為例,其基本沿襲了燃油車時代精益生產的架構理念,卻忽視了汽車升級迭代的重要性。

不同于傳統燃油車單純的硬件升級迭代需求,智能電動車需要針對芯片、電子電氣架構等軟件系統進行升級迭代。

目前市面上特斯拉、蔚來已經能夠實現 FOTA(固件升級),包括但不限于電動機、變速箱、底盤懸架等核心零部件控制系統的遠程升級。

而豐田、日產等日系車企受業務布局限制,目前還停留在 SOTA(軟件升級)的層面,只能升級車內導航、影音娛樂設備,固件的更新仍要到 4S 店完成。

這也說明,以豐田為代表的日系車企們目前做到的,僅僅只是改變了車輛的動力系統,而非真正打造一款智能電動汽車,這其中也存在著千差萬別的邏輯:前者是耐用品,后者則是快消品。

從這樣的狀態中不難看出,站在傳統燃油市場優勢里的「日系三強」,仍在以傳統思維造新能源車,這樣的方式對于競爭格局已經改變的新能源市場并不占優勢,如何打破這種狀態是「日系三強」乃至整個合資品牌應該思考的問題。

智能化突破不占優勢,性價比突圍更無從談起,自主品牌在新能源市場樹立的兩堵高墻已經將合資品牌團團圍住,合資品牌亟需開發新的消費需求來吸引消費者,諸如將安全、可靠等品牌形象延伸到新能源車型之上,但在市場競爭日益加劇的今天,合資光環已然暗淡,能否借勢突圍仍是個未知數。

但可以肯定的是,留給合資品牌電動化突圍的時間已經不多了。

來源:第一電動網

作者:汽車之心

本文地址:http://m.155ck.com/kol/190493

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號