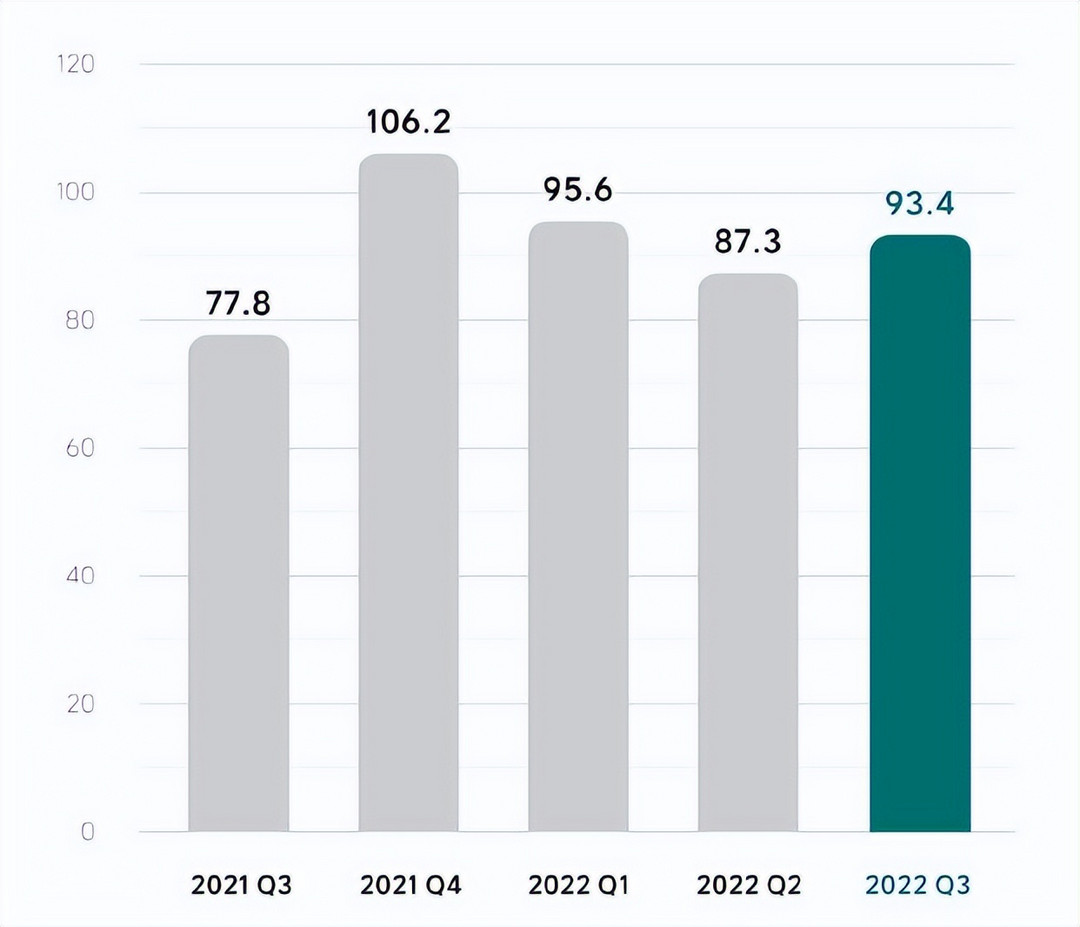

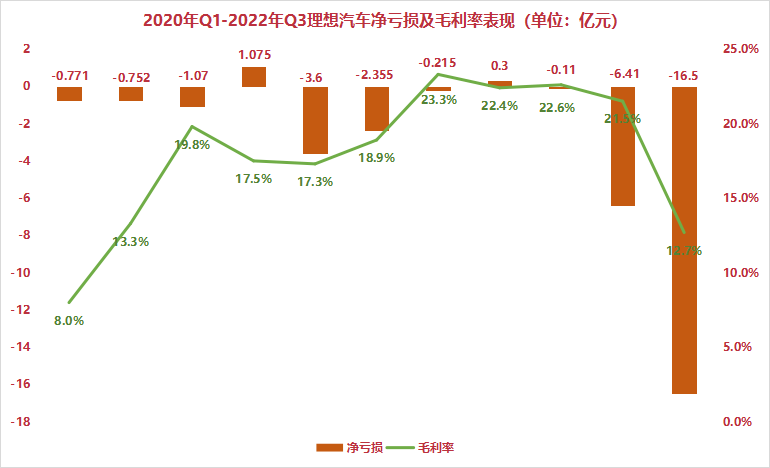

12月9日,理想汽車正式發布了第三季度財報。數據顯示,理想汽車Q3營收為93.42億元,同比增長20.2%;凈虧損16.46億元,環比增加156.7%;毛利率為12.7%,比去年同期的23.3%下跌10.6個百分點。

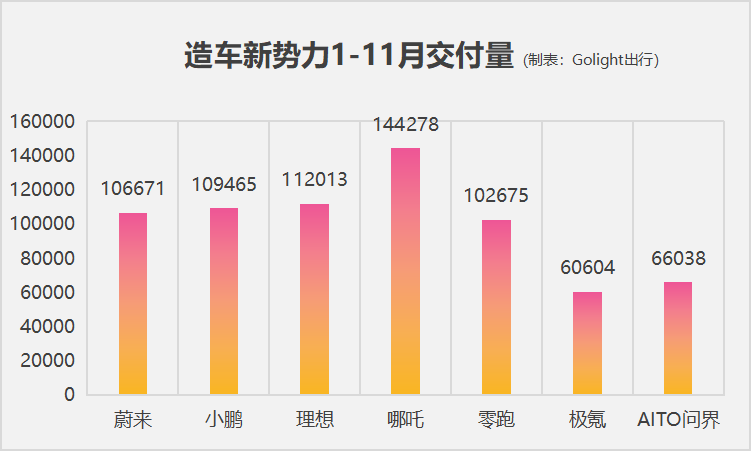

與蔚來、小鵬相比,理想汽車在第三季度的表現并不算好看。在過去很長一段時間,理想都采取了全面的措施控制成本,包括在技術研發、純電平臺上的投入,都遠遠不及蔚來和小鵬,這讓理想汽車起步時獲得了很大優勢,但隨著增程式路線的局限性逐漸出現,智能體驗上的競爭日益加劇,原本盈利在望的理想,一下子又跌入虧損的泥潭。

01

三季度低谷,四季度沖擊月銷量2萬臺?

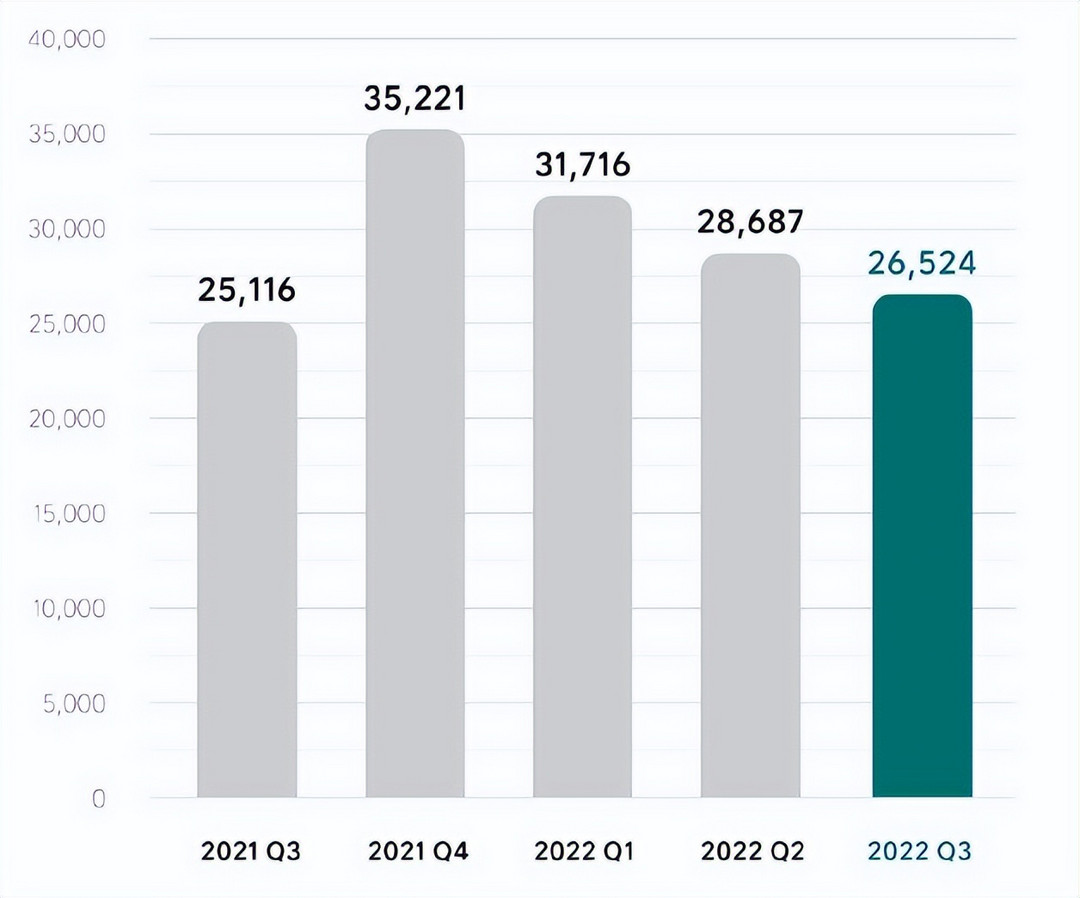

7-9月份,理想汽車共交付了2.65萬輛新車,第一季度、第二季度分別為3.17萬輛、2.87萬輛,呈逐漸下滑之勢;營收雖然回升至93.4億元,但并沒有突破去年第四季度106.2億元的紀錄,低于市場預期的96億元。

從2020年到今年三季度,理想汽車都處在盈利與虧損的平衡點附近上下浮動。在前兩年的最后一個季度,理想汽車往往凈虧損轉正,但2022年的市場競爭壓力很大,理想前三個季度的虧損呈指數式增長,四季度實現盈利幾乎不可能。

據李想在財報電話會上表示,L9和L8的提前上市,加速了李想ONE的停產,公司沒有預料到這個情況,導致原材料供應端出現8.03億元的損失,幾乎占了總虧損的一半。同時,李想預計到2023年L9的月銷量將達到0.8-1.1萬輛,L8則穩定在1-1.4萬輛之間,單月交付2萬輛以上將會成為理想汽車的常態。

今年11月份,理想汽車交付了1.5萬輛新車,同比增長11.5%。而在8月份,理想一度以4571臺的成績墊底,經歷了產品迭代之后,其銷量也開始穩定增長。

今年第四季度,理想交付預期為4.5-4.8萬輛,這意味著12月份理想汽車將一舉突破2萬臺,最高可交付2.3萬臺左右,營收也相應提升至165.1-176.1億元。是過分樂觀,還是實事求是,我們下個月就能揭曉。

無論如何,理想高達558億的現金儲備,足以讓這家新勢力度過幾年衣食無憂的日子,但理想并不想也不能再繼續過這種不知饑餓的日子,研發要跟上,市場布局也要展開,否則未來的競爭根本沒有優勢。

02

理想汽車內部大調整,李想亮出底牌

2022年的新能源汽車市場,已經初具“春秋戰國”時代的規模。蔚小理等新勢力站在C位,一邊是比亞迪、特斯拉等新能源巨頭的封堵,另一方面是極氪、問界等新品牌的追趕,理想在重重壓力之下也不得不求新思變。

在Q3財報發布之際,理想汽車也宣布了全新的人事任命。理想汽車總工程師馬東輝接替執行董事、總裁沈亞楠,進入董事會并擔任理想汽車總裁,負責研發與供應群組。高級副總裁謝炎出任理想汽車CTO,負責系統與計算群組。而作為聯合創始人的沈亞楠則退出董事會,加入理想汽車流程變革委員會,他所管理的供應團隊(供應鏈、制造、質量)由馬東輝接管,商業團隊(銷售、服務、充電網絡)則由理想直接負責。此任命從2023年1月1日生效。

名義上,此次管理層調整是為了李想所謂的“向千億規模營收”而進行的“矩陣型組織升級”,實際上,這也是理想汽車不得不打的一張牌。

過去幾年,理想因押注增程賽道獲得不錯的市場反應,交付量、營收、毛利率節節攀升。但也正是因為增程式汽車的局限性,迫使理想在2022年調整產品方向,停產理想ONE,推出基于通用平臺打造的L系列車型,并加緊研發純電動系列車型。

由于增程式汽車的充電需求不算大,過去幾年理想并沒有像蔚來、小鵬那樣大規模布局充換電網絡,盡管相關團隊也努力做過嘗試,但并沒有什么進展,研發投入太低也成為限制理想自研技術的障礙之一。

2022年開始,理想汽車才開始在研發、技術、純電平臺、補能網絡等方面尋求突破,這也是其三季度研發費用翻了一番達到18億元的主要原因,但理想汽車需要“補課”多久才能趕上蔚來、小鵬,還需要進一步觀察。

Golight點評

近期小鵬、長城都進行了內部重大調整,一方面是為了優化組織結構,為以后發展鋪路;另一方面則是因為市場競爭壓力越來越大,需要通過出海來獲得更大增長。從目前的布局來看,理想汽車是國內少有幾家未開展出口業務的車企之一,而包括蔚來、小鵬在內的新勢力,幾乎都登陸了東南亞或歐洲市場。理想汽車未來的路還很遠。

來源:第一電動網

作者:GoLight出行

本文地址:http://m.155ck.com/kol/191372

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號