隨著下游市場的需求激增,乘用車主驅功率模塊市場的需求也在快速增長,按照保險數據口徑,全面整車需求523萬輛,對應電控需求576萬套。其中TOP5英飛凌、比亞迪半導體、斯達、中車時代、ST占比83.8%。

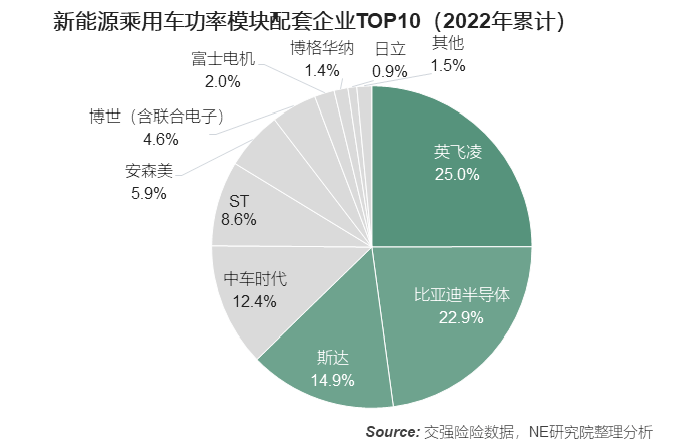

市場競爭格局:國內新能源汽車市場共計19家OBC企業實現IGBT和SiC裝車配套,排名前三的功率模塊企業為英飛凌、比亞迪半導體和斯達,裝機量分別為127.5萬套、117.3萬套、75.9萬套,占總裝機量比分別為25.0%、22.9%和14.9%。

市場集中度:TOP 3 企業總計占據了IGBT/SiC功率模塊總裝機量的的62.8%。TOP 5、TOP10企業占總裝機量的比重分別為83.8%和98.5%。作為對比,新能源乘用車電驅系統、驅動電機和電機控制器TOP5市占比分別為60.1%、56.6%、56.8%,僅相當于功率模塊TOP3的市占比。也就是說,功率模塊的市場集中度更高,品牌和市場壁壘更高。

功率模塊類型:采用低壓MOS管方案的64.9萬套,搭載IGBT、SiC器件的電控511.1萬套,其中IGBT器件的電控456.6萬套,SiC Mos裝機54.5萬套。IGBT仍然是主流,SiC裝機量相比以前明顯增多。

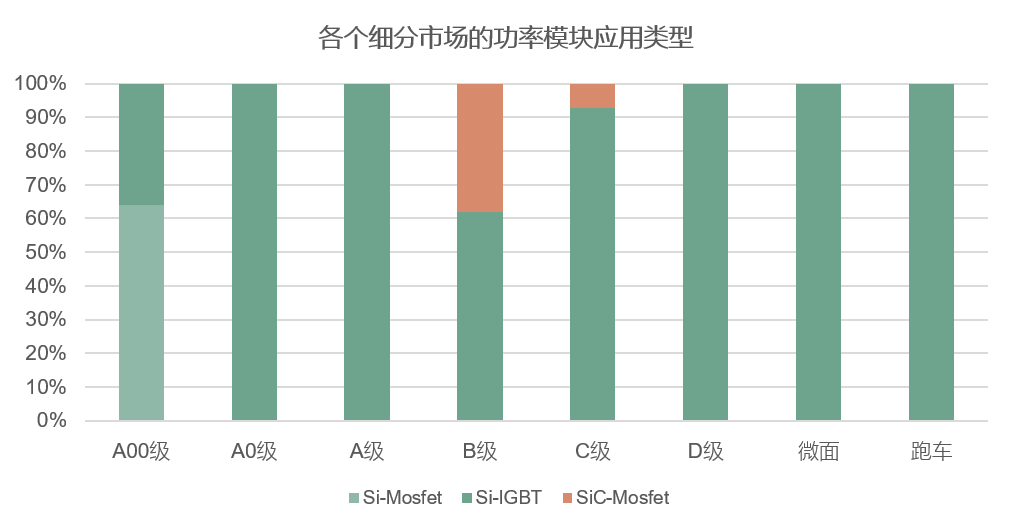

細分市場的功率模塊應用類型:在EV市場,IGBT在各個級別的電動汽車上均有批量配套,但在更高或更低的功率段,面臨其它類型模塊的挑戰。SiC功率模塊在B級和C級配套量中分別占比38.08%和7.32%。低壓MOS管占A00級功率模塊裝機量的63.97%。

IGBT供應情況:英飛凌、比亞迪半導體、斯達、中車時代、安森美,是IGBT功率模塊供應量居前五的企業。其中英飛凌和比亞迪半導體的裝機量均破百萬套。英飛凌的客戶質與量均高于其他模塊供應商,蔚來、極氪、小鵬、零跑、大眾、幾何、埃安、理想、特斯拉等國內新能源汽車銷量領先的品牌均搭載了英飛凌的功率模塊。比亞迪半導體的功率模塊除用于比亞迪外,也搭載于其他品牌的車型上。斯達,重磅客戶包含比亞迪、長安、奇瑞、歐拉等。中車時代的功率模塊廣泛搭載于廣汽埃安、哪吒、理想、東風風神、比亞迪、思皓等旗下的電動汽車上。由此也可看出,比亞迪在半導體外供與引進外部供應商兩個方面均在積極推動中。安森美與理想、問界、哪吒、北汽等結成了深厚的供應關系。

SiC供應情況:ST、比亞迪半導體、安森美和斯達是SiC功率模塊的主要企業,產品分別搭載于特斯拉、比亞迪、蔚來和小鵬旗下電動汽車上。SiC僅在180kW-230kW區間內有配套。隨著小鵬G9的逐步起量,斯達SiC的出貨量也在增長。安森美已有接近16%的出貨量是SiC模塊。另外,我們也看到,對于博格華納來說,800V也是其SiC未來的增長動力。為了給消費者提供更佳補能體驗,800V平臺成為OEM下一代車型的重點開發方向。同時,400V平臺出現更多的車型轉向750V SiC。

盡管2022年TOP5市占比較2021年有所提升,但隨著模塊供應商的產能逐步飽和,未來也在給一些本土的模塊供應商進入市場的機會,同時也有部分OEM、電控廠商開始從供應鏈安全,和降本的角度考慮自制模塊,盡管目前對頭部廠商的模塊需求緊俏,但未來行業的競爭將會逐步加大。

注1:數量統計口徑參照中國本地乘用車上險數據,未包含出口乘用車和商用車

注2:按照搭載電機控制器數量計算

注3:合資公司按照母公司口徑合并統計

注4:未統計低壓MOS管車型

來源:第一電動網

作者:NE時代

本文地址:http://m.155ck.com/kol/194964

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號