“我們原來認為我們是為電池廠打工,現在我們終于搞明白了,我們是為材料廠在打工。電池廠其實也是受害者,有的利潤會高一點,但大部分幾乎沒利潤。所以我們終于搞明白了,誰為誰打工。”

繼去年硬剛寧德時代后,廣汽今年又對終極上游原材料開火。

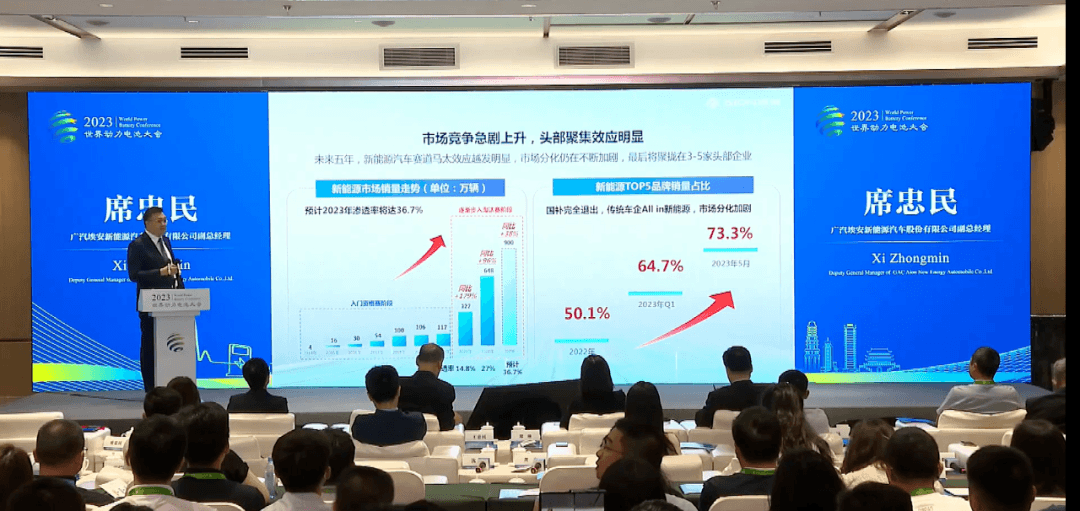

廣汽埃安新能源汽車股份有限公司副總經理席忠民在今年世界動力電池大會上的一席話,再度掀起對“動力電池產業鏈利益分配不均”熱點話題的討論。

若認真聽完席忠民的演講,可以發現,針對利益分配不均這個現實問題,廣汽的做法不僅僅是吐槽,本質上是在尋回主機廠的定價權和主導權。

就在這場演講的前兩日,廣汽集團發布公告,注銷與寧德時代的合資電池公司。雖然此次注銷的僅為其中一個合資公司,且該合資公司主要生產電池系統,并不涉及電池電芯的生產,但再次釋放出廣汽的態度,我的電池我做主。

“若失去了主機廠,什么都沒有”

席忠民的演講,大致可概括為以下幾點:

市場競爭急劇上升,頭部聚集效應明顯。未來五年,新能源汽車賽道馬太效應越發明顯,市場分化仍在不斷加劇,最后將聚攏在3-5家頭部企業,2023年是個分水嶺。國內新能源汽車市場已經形成了BAT格局,即比亞迪(B)、埃安(A)、特斯拉(T)。

成本是制約EV發展的核心要素。2022年鋰礦的價格非常高,導致EV成本高昂。若沿著2020年電池成本下降趨勢,加上電池技術進步、結構改進對降本的幫助,電動車還會是消費者的首選。

動力電池的利潤分配極不均衡,不利于新能源發展。今年一季度市場不好,碳酸鋰價格拉低,但隨著整車銷量的提升,原材料價格再次回漲到30萬/噸。材料廠想讓我們打長工,但這是不現實的。

最大的龍頭是主機廠,若失去了主機廠,什么都沒有。為什么?一是電池回收最終是在主機廠手上;二是主機廠能夠帶來規模效應。如果跟不上頭部企業的用量,將形成不了規模效應。因此材料廠要趕快把材料成本拉到合理的價格,進入到頭部企業的產業里,才能獲得規模的效應。如果是投資企業,看誰跟著主機廠走才是王道。

一言以蔽之,一條健康的可持續發展的產業鏈應該是圍繞著頭部企業展開的。而頭部企業不是電池廠,不是材料廠,而是頭部主機廠,就是BAT。

再延伸一步,以廣汽為代表的主機廠正在想法設法將扭轉的時空回正,回到曾經輝煌的燃油車時代的產業鏈,各司其職,服務主機廠。

有了規模,才能拿回話語權

廣汽也闡明了新能源汽車時代一直以來的一個發展邏輯,沒有規模的企業是不具備號召力的。

這也得到市場的一個個驗證。

比亞迪的龐大規模及垂直供應鏈讓其可以擺脫電池廠的方案束縛,憑借刀片電池成為動力電池技術路線“變遷”中的引領者之一,以一己之力再創磷酸鐵鋰的高光。

特斯拉在全球新能源汽車市場的火爆使供應商即使對其不滿也不離不棄,共同創造4680電池方案,使圓柱電池卷土重來。

技術引領之外,這兩家主機廠對供應鏈的把控帶來更多的控本空間,發起自家對其他企業、新能源汽車對燃油車的價格戰,從而在終端市場贏得勝利。

曾被廣汽、蔚來、小鵬等吐槽的寧德時代,雖與比亞迪和特斯拉的主機廠角色不同,卻是規模最大的動力電池企業。寧德時代有著技術、產品質量等諸多優勢,但電池又“很難拿”,主機廠在新能源汽車行業快速增長期對它又愛又恨。這家頭部電池廠也在鋰價飆漲的時間里推出一項“鋰礦返利”計劃,主動調整價格,從側面反映出其掌握著極高的議價權。

對廣汽而言,到整合產業鏈上下游的時候了。

從2021年開始,廣汽在整車銷量、電池技術創新、產業鏈布局等方面皆下了大功夫,擁有了一定的實力。

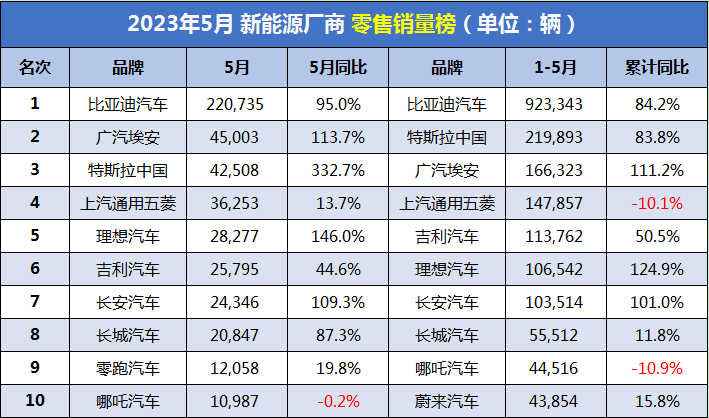

整車銷量上,廣汽在新能源汽車市場坐二望一。與2020-2022年比亞迪、上通五菱、特斯拉格局不同的是,2023年新能源汽車格局發生了極大的變化。4月、5月,乘聯會新能源汽車零售排行榜前三強中,連續出現 BAT格局——比亞迪、廣汽埃安、特斯拉位居前三。

技術創新上,廣汽這幾年持續發布原材料基礎研發、電芯研發和電池PACK研發的最新成果,雖有用力過猛之嫌,但確實成為電池新技術非常引人矚目的主機廠。

如近期的廣汽埃安彈匣電池2.0槍擊試驗,將整包安全提升至軍隊安全標準。

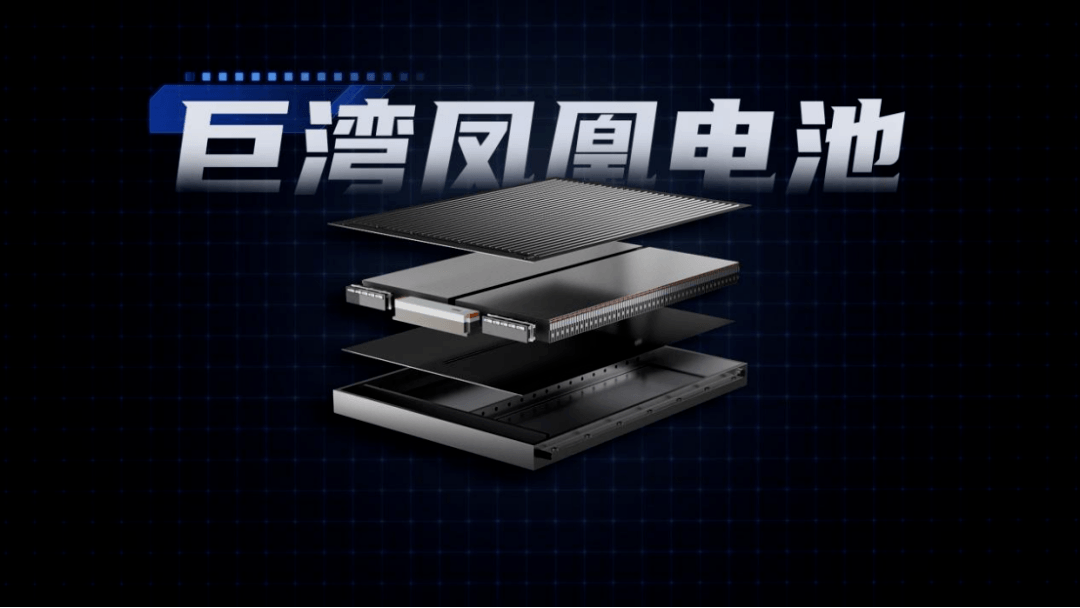

巨灣技研,廣汽集團孵化的高科技民營企業,由廣汽資本、廣汽研究院石墨烯技術團隊與第三方持股平臺共同出資成立,在6月初正式發布了全新自主研發的巨灣鳳凰電池,可以全天候(高低溫)條件下均如常運行,并在300~1000V不同電壓平臺上均可實現最高8C極速充電(0-80%充電僅需6分鐘)的能力。據NE時代了解,該電池是國內首款400V/800V隨意切換的電池包。

產業鏈布局上,從2022年開始,廣汽先后成立銳湃動力電驅公司、因湃科技電池公司,以及優湃能源科技等公司,為投資鋰礦,積極構建“鋰礦+基礎鋰電池原材料生產+電池生產+儲能及充換電服務+電池租賃+電池回收和梯次利用 ”縱向一體化新能源產業鏈。

埃安稱,到目前為止,已實現規模效應和能源產業鏈閉環布局,打通了能源生態上下游原材料、研發、制造、回收及梯次利用等全鏈產業,在行業中構筑了核心技術和產業鏈優勢。

就近期熱點話題中的鋰礦,廣汽從2021年開始戰略布局上游原材料。

2021年,廣汽資本、上汽集團尚頎資本與九嶺鋰業簽署戰略投資協議,總投資金額達3億元。

2022年廣汽集團11月7日發布公告,全資子公司廣汽部件與獅溪煤業、遵義能源設立合資公司,開展相關礦產地質勘查和礦產資源的投資管理經營。

廣汽埃安與贛鋒鋰業正式簽訂戰略合作協議,雙方將從新能源動力電池最上游材料端展開合作,持續探討在鋰資源開發、中游鋰鹽深加工及廢舊電池綜合回收利用各層面的深入合作。此外,贛鋒鋰業決定參與廣汽埃安通過增資擴股方式引入戰略投資者項目。

與動力電池大會上席忠民“最大的龍頭是主機廠”遙相呼應,廣汽集團董事長曾慶洪在2023中國汽車重慶論壇上表示,汽車產業告別高增長黃金時代,淘汰賽加速進行。自主品牌正全面掌握主流價格區間電動汽車和“大三電”的話語權。

主機廠與電池廠等核心零部件供應商的博弈無處不在,鋰價既不是開始,也不是終點。

來源:第一電動網

作者:NE時代

本文地址:http://m.155ck.com/kol/204680

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號