演講:徐篤升

整理:卡布奇諾

在政策和市場的共同推動(dòng)下,我國的新能源汽車產(chǎn)銷近幾年高速發(fā)展,在這樣的大環(huán)境下,電驅(qū)動(dòng)賽道也坡長雪厚,市場規(guī)模不可估量。

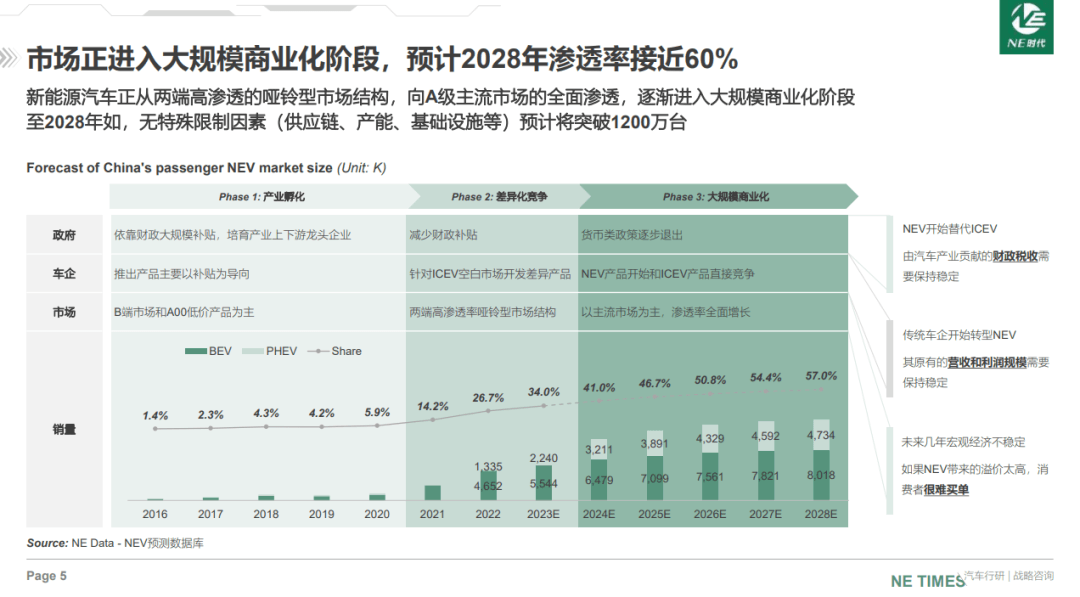

數(shù)據(jù)顯示,我國新能源汽車市場(包括純電動(dòng)與插電混動(dòng))在2022年累計(jì)銷售523.4萬輛新車,2023年1-5月則達(dá)到226.9萬輛,增速較2021年雖有所放緩,但體量依舊可觀。

《NE時(shí)代》統(tǒng)計(jì),得益于性價(jià)比的提升和消費(fèi)者接受度的提高,2022年新能源汽車的滲透率已達(dá)26.3%,提前完成了目標(biāo),且2023年將首次突破30%的滲透率。

不斷增長的新能源市場,也讓電驅(qū)動(dòng)市場被更多玩家看好。新能源動(dòng)力系統(tǒng)分為電驅(qū)動(dòng)系統(tǒng)和電源系統(tǒng),前者包括驅(qū)動(dòng)電機(jī)、電機(jī)控制器和減速器,后者則主要包括車載充電器OBC、DC-DC變換器和高壓配電盒PDU,其中,電驅(qū)動(dòng)細(xì)分市場雖然內(nèi)卷,但依舊是新能源時(shí)代最誘人的蛋糕之一。

由《NE時(shí)代》主辦的2023年第三屆全球xEV驅(qū)動(dòng)系統(tǒng)技術(shù)暨產(chǎn)業(yè)大會上,NE時(shí)代咨詢總監(jiān)徐篤升就新時(shí)代電驅(qū)系統(tǒng)市場的發(fā)展趨勢,以及未來幾年的行業(yè)走向做了專題演講。

本文根據(jù)徐篤升演講整理,有刪改。

規(guī)模,還是規(guī)模!

業(yè)界眾所周知,我國的新能源市場早期主要靠政策推動(dòng),在過去的一段時(shí)間里,大家都希望這個(gè)市場能由政策驅(qū)動(dòng)轉(zhuǎn)變?yōu)槭袌鲵?qū)動(dòng)。如今,新能源汽車市場雖然還處于差異化競爭階段,但不久的將來即將進(jìn)入大規(guī)模的商業(yè)化階段。

徐篤升認(rèn)為,基于當(dāng)下的市場階段,業(yè)界都致力于推出更高性價(jià)比、價(jià)格更便宜的新能源新車,這也是行業(yè)努力的方向。在比亞迪、吉利以及長城等制造商的共同推動(dòng)下,部分插電式混合動(dòng)力汽車在性價(jià)比方面已經(jīng)可以和燃油車“掰手腕”,但大部分純電動(dòng)汽車還不能。

如今,碳酸鋰的價(jià)格有了大幅度下降,電池成本隨之下滑,業(yè)界也看到了油電同價(jià)的曙光。未來,只要新車能有更高的性價(jià)比,具備成本優(yōu)勢,擺脫基礎(chǔ)設(shè)施的約束,產(chǎn)能能供得上,新能源汽車接下來很有可能進(jìn)入大規(guī)模的商業(yè)化的階段。

規(guī)模與滲透率,往往是一對孿生兄弟。

“對于企業(yè)來說,如果大規(guī)模商業(yè)化遲遲不來,汽車制造商賺不到錢,整個(gè)供應(yīng)鏈也不賺錢,長期下去,看不到轉(zhuǎn)機(jī),如何繼續(xù)往里面大規(guī)模投入?另一方面,消費(fèi)者整體消費(fèi)也受宏觀經(jīng)濟(jì)影響,大家普遍選擇持幣觀望,一旦價(jià)格不確定,消費(fèi)者會不會買單?”

徐篤升表示,《NE時(shí)代》綜合考慮上述的一系列約束因素,看法可能更偏穩(wěn)健,我們認(rèn)為,2026年左右新能源汽車的滲透率能達(dá)到50%的水平。

回到電驅(qū)市場。

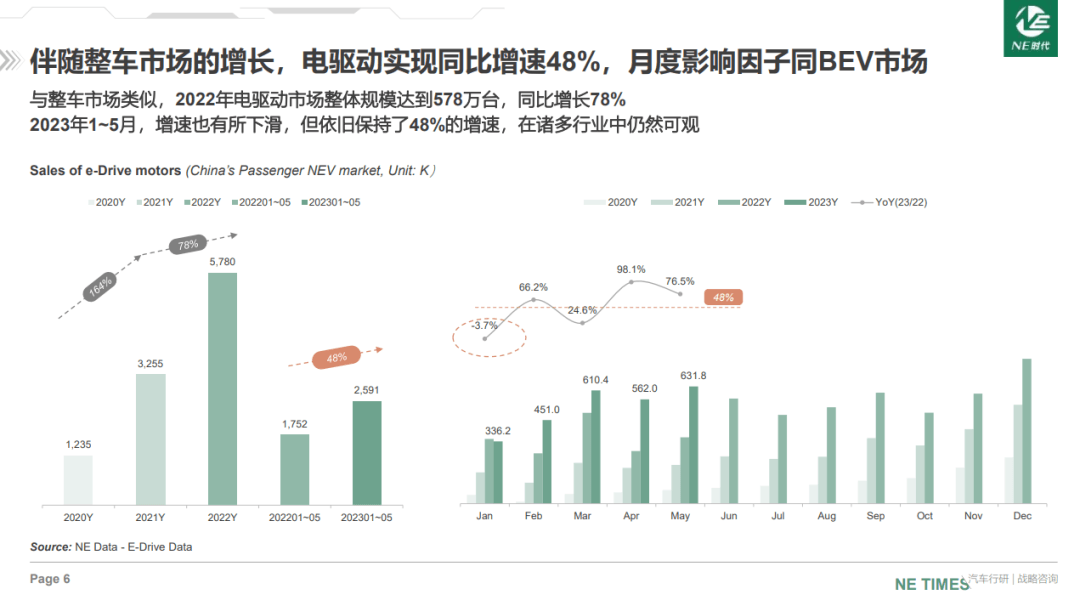

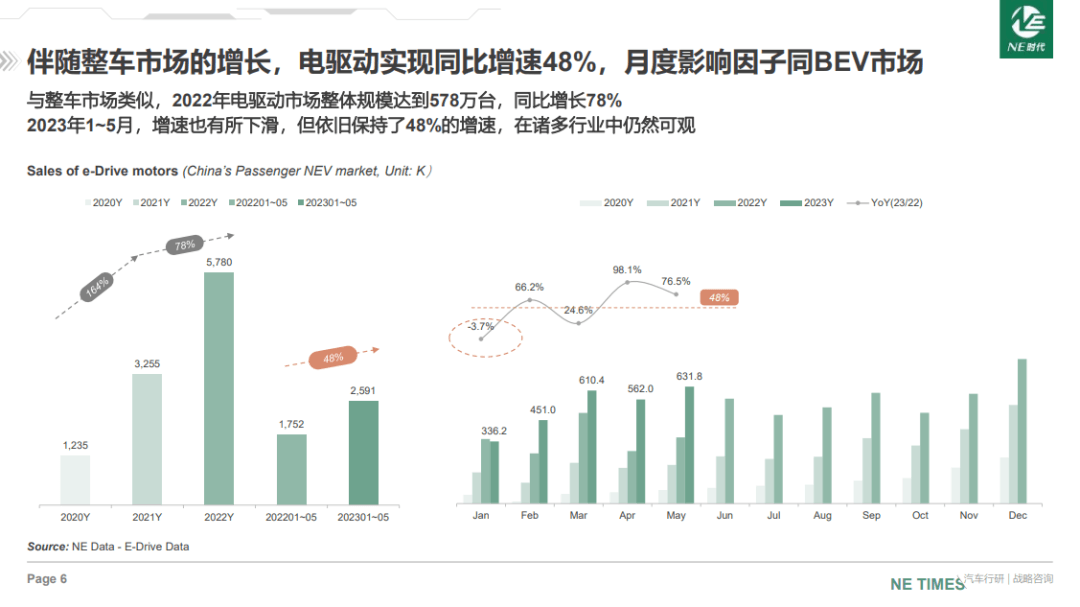

《NE時(shí)代》統(tǒng)計(jì)了包括純電動(dòng)和插電式混合動(dòng)力車型搭載的驅(qū)動(dòng)類電機(jī),2022年的搭載量是578萬臺,因?yàn)橛胁糠周囆痛钶d了雙電機(jī)的緣故,這一數(shù)字比新能源新車銷量多一些。

今年前五個(gè)月,驅(qū)動(dòng)類電機(jī)搭載量累計(jì)259萬,同比增速48%,這一速度,和跟新能源汽車增速是一致的。 上半年塵埃落定,結(jié)合上半年的成績對下半年做個(gè)預(yù)判,《NE時(shí)代》認(rèn)為接下來將迎來一個(gè)更好的轉(zhuǎn)機(jī),如整個(gè)行業(yè)還將經(jīng)歷新的拐點(diǎn),和新的黃金時(shí)段,這些都有利于行業(yè)發(fā)展。

“大家說,最困難的時(shí)候已經(jīng)走去過了,接下來還會很難嗎?其實(shí)如果算上一部分的出口海外的車型,我國2022年的驅(qū)動(dòng)類電機(jī)搭載量遠(yuǎn)超578萬臺,已經(jīng)達(dá)到600多萬臺了。”

徐篤升分析,2022年的復(fù)合增速是15%,雖然不算很高,但并不代表這個(gè)市場沒有潛力,畢竟基數(shù)上來了。

“如果拿2020年的水平看,那復(fù)合增速馬上就不一樣了。所以,今天論壇嘉賓所有的分享中,反反復(fù)復(fù)提及的就是“規(guī)模”,這是一條主線,也是討論今天演講主題的一個(gè)前提。”

在他看來,《NE時(shí)代》的電驅(qū)動(dòng)論壇迄今已經(jīng)組織了第三屆,往年的演講很少提及規(guī)模,大家更偏向于分析如何降本與協(xié)同。但是這一次,時(shí)機(jī)已經(jīng)成熟,我們可以從規(guī)模的角度,引出對行業(yè)的思考,和對未來一些變化的解讀。

藍(lán)海在哪里?

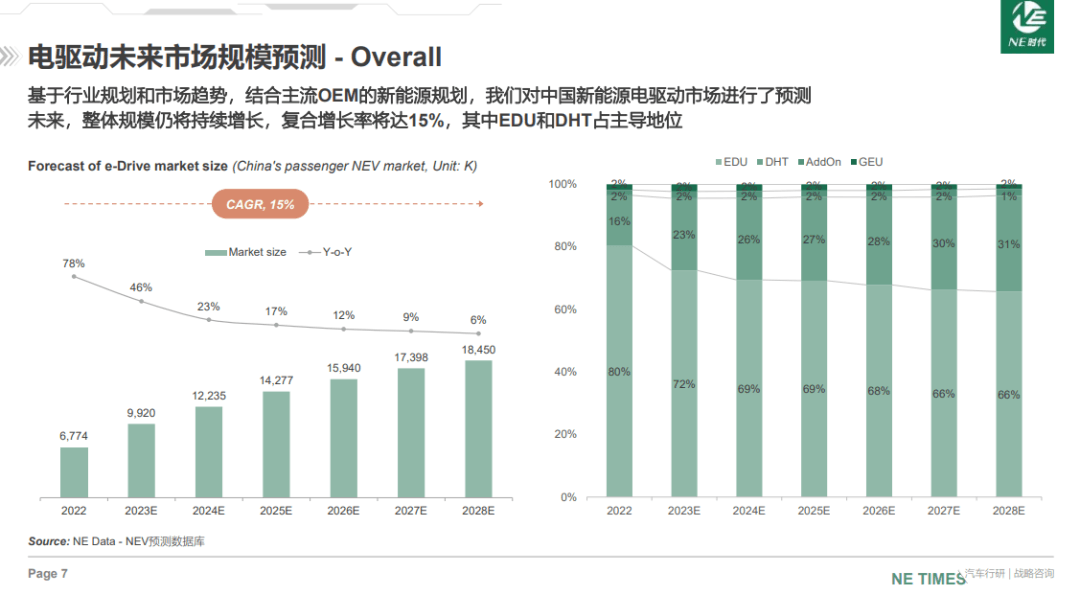

基于行業(yè)規(guī)劃和市場趨勢,結(jié)合主流OEM的新能源規(guī)劃,《NE時(shí)代》也對中國新能源電驅(qū)動(dòng)市場進(jìn)行了預(yù)測。

現(xiàn)階段,電驅(qū)市場可分為DHT、EDU、AddON和GEU四大類,伴隨著整體規(guī)模仍將持續(xù)增長,EDU和DHT依舊是未來的主流,占主導(dǎo)地位。

再細(xì)分,將EDU和DHT做個(gè)預(yù)測。

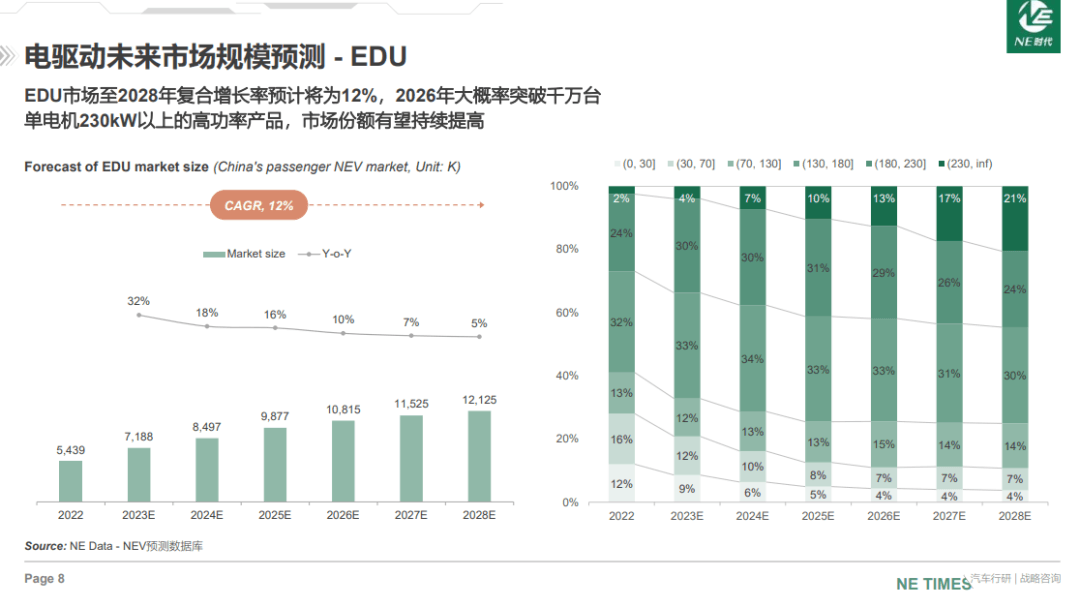

徐篤升分享說,根據(jù)《NE時(shí)代》調(diào)研掌握到的數(shù)據(jù)和公開信息,EDU市場至2028年復(fù)合增長率預(yù)計(jì)將為12%,2026年大概率突破千萬臺,單電機(jī)230kW以上的高功率產(chǎn)品,市場份額有望持續(xù)提高。其中,單電機(jī)230千瓦以上的產(chǎn)品會較當(dāng)前有一個(gè)較大的提升。

DHT市場的增速更高,至2028年復(fù)合增長率預(yù)計(jì)將為25%。其中,70~180kW區(qū)間將占據(jù)主導(dǎo),驅(qū)動(dòng)電機(jī)70~130kW的市場份額將進(jìn)一步加大。

徐篤升重點(diǎn)分析了EDU。

縱觀整個(gè)產(chǎn)業(yè)鏈,可以把EDU企業(yè)分為兩類:一類是車企旗下的,或車企自己干,或旗下的子公司來做;另一類是獨(dú)立的第三方供應(yīng)商。在他看來,車企自制跟獨(dú)立第三方的關(guān)系是“相愛相殺”,過去幾年出現(xiàn)了很多的故事,也影響了細(xì)分領(lǐng)域未來的走向。

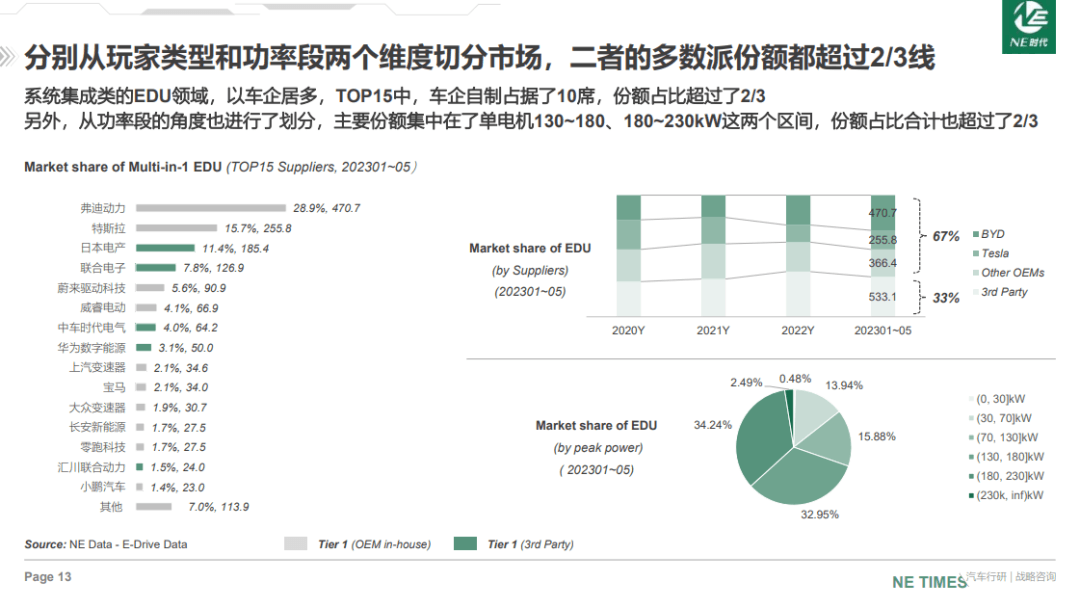

分別從玩家類型和功率段兩個(gè)維度切分市場,《NE時(shí)代》發(fā)現(xiàn),二者的多數(shù)派份額都超過2/3線。

系統(tǒng)集成類的EDU領(lǐng)域,以車企居多,TOP15中,車企自制占據(jù)了10席,份額占比超過了2/3。另外,從功率段的角度也進(jìn)行了劃分,主要份額集中在了單電機(jī)130~180、180~230kW這兩個(gè)區(qū)間,份額占比合計(jì)也超過了2/3。

這其實(shí)引發(fā)了一個(gè)關(guān)鍵問題:

這兩個(gè)指標(biāo)同時(shí)切分,看每個(gè)細(xì)分市場上的每個(gè)功率段上,到底哪些玩家在做,這里面有沒有第三方的空間?

其實(shí)我們發(fā)現(xiàn),第三方目前唯一占優(yōu)的只有70-130千瓦的市場。去年下半年我也做過類似的分析,當(dāng)時(shí)還有30-70、70-130、130-180三個(gè)市場占據(jù)優(yōu)勢,到了今年,過去不到半年時(shí)間,行業(yè)格局已經(jīng)變化了。我們看到,車企自制可謂全面鋪開,第三方的空間越來越小。

我們還發(fā)現(xiàn)了另一個(gè)細(xì)節(jié),即230千瓦市場,這是一個(gè)很大的增長市場,車企現(xiàn)在占了絕對份額。 究其原因,很少有獨(dú)立第三方供應(yīng)商在這個(gè)市場推出產(chǎn)品,畢竟大家基本都是前期要抓規(guī)模,走主流市場。所以我們和幾家還想做系統(tǒng)層面供應(yīng)商的tier1交流,結(jié)論是,有可能230千瓦市場是為數(shù)不多的機(jī)會。

價(jià)格廝殺更不用說。

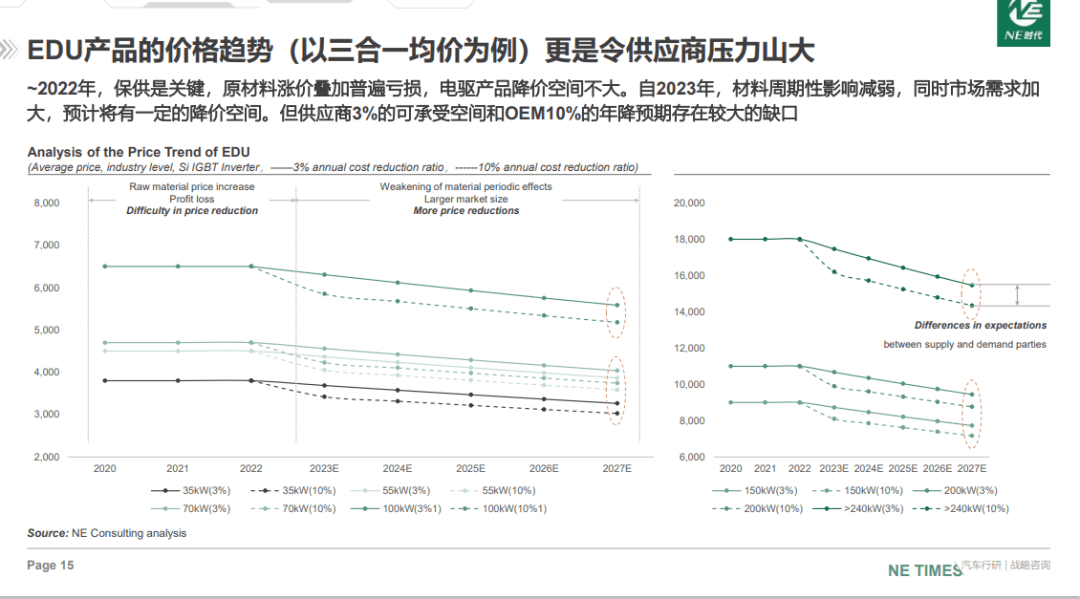

這似乎已經(jīng)成了業(yè)界心照不宣的事實(shí),EDU產(chǎn)品的價(jià)格趨勢,以三合一均價(jià)為例,更是令供應(yīng)商壓力山大。

直到2022年,這一細(xì)分市場都是保供最關(guān)鍵,原材料漲價(jià)疊加普遍虧損,電驅(qū)產(chǎn)品降價(jià)空間不大。從2023年開始,材料周期性影響減弱,同時(shí)市場需求加大,預(yù)計(jì)將有一定的降價(jià)空間。

徐篤升表示,一旦供應(yīng)量和規(guī)模上去以后,主機(jī)廠勢必降本,這樣一來,供應(yīng)商的營收會有非常大的差異。所以,降本壓力是懸在每家供應(yīng)商頭上的一把利劍,也是車企的壓力——

本質(zhì)上,還是因?yàn)楝F(xiàn)階段沒有辦法做到油電同價(jià),這對大家來說也是很無奈的一件事。

自研 or 外采?

降本增效——

這是汽車零部件行業(yè)老生常談的一個(gè)話題,對于電驅(qū)動(dòng),高性能、低成本、小型化、輕量化以及高功率密度等,都是細(xì)分賽道努力的方向。

但是在徐篤升看來,這樣的趨勢,就會產(chǎn)生兩個(gè)問題。

一個(gè),是對系統(tǒng)自制自研的需求會進(jìn)一步加大,這本質(zhì)上是一個(gè)接管的邏輯,即接管了原本系統(tǒng)供應(yīng)商做的事情;另一個(gè),對軟硬件及關(guān)鍵技術(shù)的掌控,要求更大了,也就是主機(jī)廠最常說的必須要掌握關(guān)鍵技術(shù),要有話語權(quán)。

不過,無論是接管還是主導(dǎo)邏輯,對于供應(yīng)商只有兩個(gè)選擇,要么比車企更強(qiáng),技術(shù)更有先進(jìn)性和領(lǐng)先性,要么你做的,我就不做了,我主動(dòng)在價(jià)值鏈條上轉(zhuǎn)移位置。

所以我們發(fā)現(xiàn),過去一年來,業(yè)界反復(fù)提到主機(jī)廠自研自制,這也成了電驅(qū)領(lǐng)域的一個(gè)熱話題,獨(dú)立第三方是否還有位置?

《NE時(shí)代》數(shù)據(jù)顯示,在TOP15電機(jī)和電控企業(yè)市場上,第三方供應(yīng)商的數(shù)量更多,目前仍是不小的力量,電機(jī)電控市場的競爭依舊激烈,但行業(yè)集中度開始回升,這其中比亞迪旗下的弗迪動(dòng)力貢獻(xiàn)頗多。

另一方面,主流車企也在逐步調(diào)整內(nèi)外比例,進(jìn)一步加強(qiáng)供應(yīng)鏈的垂直整合

主流車企基本都已在電驅(qū)動(dòng)系統(tǒng)總成上,建立了自研或自制能力。車企的供應(yīng)鏈垂直整合,正在逐步由電驅(qū)動(dòng)系統(tǒng)總成向電機(jī)電控甚至功率模塊等上游環(huán)節(jié)拓展。

當(dāng)然,既然講到電機(jī)電控,少不了提及其中的關(guān)鍵技術(shù)點(diǎn),如像扁線、油冷等。徐篤升認(rèn)為,想要分析扁線和油冷,兩者往往相輔相成,因?yàn)橛屠淝『脧浹a(bǔ)了扁線的弱勢,結(jié)合起來看,是非常有價(jià)值的。

扁線可有效提升功率密度,且在14,000轉(zhuǎn)以下效率更高,適合中國路況,滲透率已接近50%。油冷可解決扁線電機(jī)高速溫升偏高、持續(xù)功率不足的問題,滲透率亦同步提升。同時(shí),峰值功率越來越大,對冷卻的要求越來越高,也促進(jìn)著油冷的應(yīng)用。

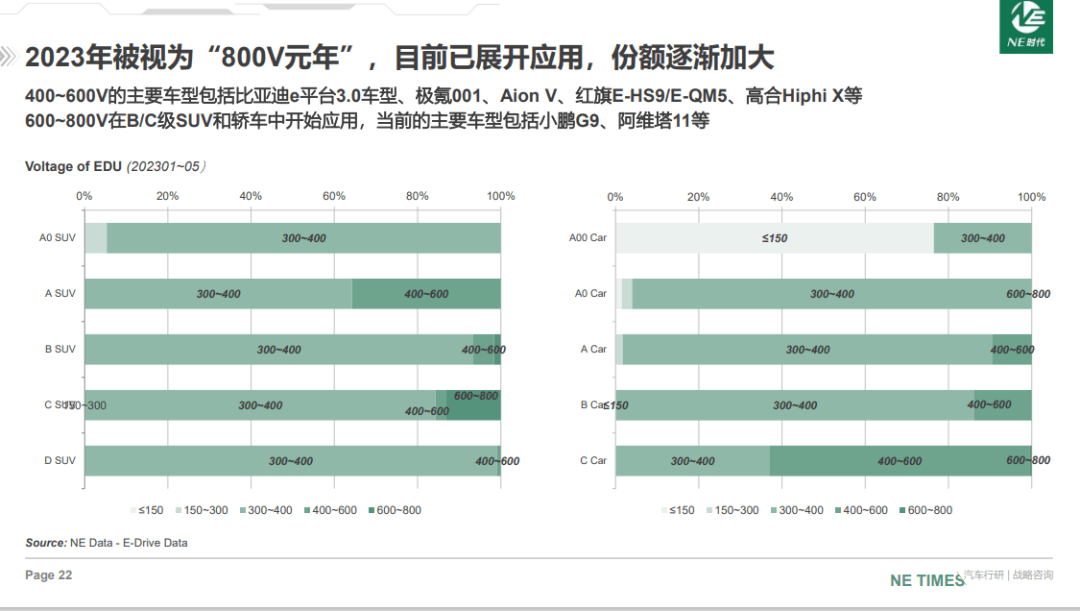

最后是電壓。

今年,大家都說是800V的應(yīng)用元年,因?yàn)楹芏嘬嚻蠖荚谑褂谩P旌V升分享了《NE時(shí)代》的調(diào)研數(shù)據(jù),把轎車和SUV各自電壓平臺做了分享,他告訴在場的嘉賓,從當(dāng)下的上車現(xiàn)狀看,今年真的只是元年,這也意味著,還沒有到大規(guī)模上量的時(shí)候。

其中,400~600V的主要車型包括比亞迪e平臺3.0車型、極氪001、Aion V、紅旗E-HS9/E-QM5、高合Hiphi X等,而600~800V在B/C級SUV和轎車中開始應(yīng)用,當(dāng)前的主要車型包括小鵬G9、阿維塔11等。對于行業(yè)從業(yè)者來說,大家都期待搭載800V平臺的車型能在未來更多上量,從數(shù)據(jù)表現(xiàn)到上車商業(yè)化實(shí)踐,有不一樣的表現(xiàn)。

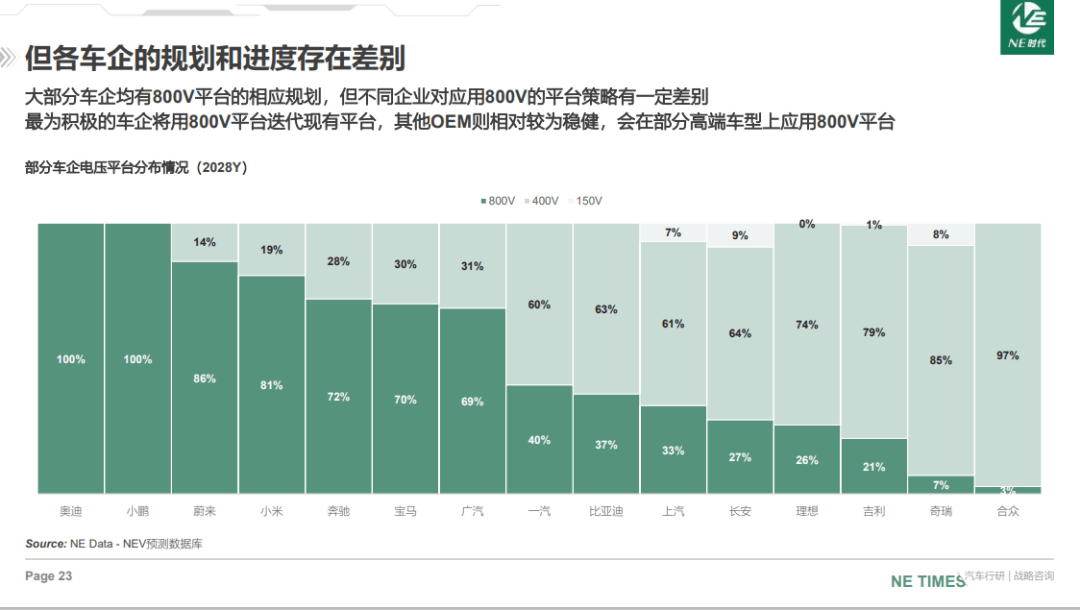

實(shí)際上,大部分車企均有800V平臺的相應(yīng)規(guī)劃,但不同企業(yè)對應(yīng)用800V的平臺策略有一定差別。最為積極的車企,將用800V平臺迭代現(xiàn)有平臺,其他OEM則相對較為穩(wěn)健,會在部分高端車型上應(yīng)用800V平臺。

“特別想跟大家談?wù)劦谌焦?yīng)商,市場情況不用我講,大家也很了解,這里面有個(gè)關(guān)于生存的話題。”

對于第三方供應(yīng)商,下游客戶降本壓力往往傳導(dǎo)到自己身上,之前還有關(guān)鍵原材料和零部件短缺問題,以及技術(shù)變革的難題,都是第三方供應(yīng)商需要去面對的。

電驅(qū)這個(gè)領(lǐng)域,雖然已經(jīng)有百年歷史,但作為傳統(tǒng)領(lǐng)域里依舊有不斷的技術(shù)迭代和技術(shù)創(chuàng)新。 這也意味著,前期所有對技術(shù)方向的判斷,巨大的投資,是充滿變數(shù)的,玩家們要不要花大規(guī)模的費(fèi)用去投資到一個(gè)未知的新領(lǐng)域?這需要審時(shí)度勢,去判斷。

要生存,就要變革。

在徐篤升看來,電驅(qū)動(dòng)行業(yè)集中度不高,格局分散,競爭激烈,產(chǎn)業(yè)壁壘不高,同時(shí)也吸引了很多人進(jìn)入,導(dǎo)致生存空間狹小——

但是在商業(yè)世界里,一旦一個(gè)地方?jīng)]有吸引力,大家是不會進(jìn)去的。如今,電驅(qū)領(lǐng)域集中了汽車行業(yè)里優(yōu)秀的一批從業(yè)者,集中了大量資本不斷擴(kuò)張,還有很多新的玩家要進(jìn)來,上下游這么多資源砸進(jìn)來,圖什么?

就是圖不斷增長的規(guī)模。

這又回到最初的那個(gè)話題,規(guī)模是每個(gè)人前面最大的一塊蛋糕,每一個(gè)身處其中的玩家,都想去吃它。血海,廝殺,可是,只有真正有樂觀前景的預(yù)期,你才會留在這里,如果悲觀,就會離開。

我們期待更大規(guī)模的到來,期待行業(yè)格局越發(fā)明確,期待有穩(wěn)定成熟利潤到來的那天,讓我們每個(gè)在前面不斷付出的企業(yè)最終都能收獲屬于自己的那份利潤。

來源:第一電動(dòng)網(wǎng)

作者:NE時(shí)代

本文地址:http://m.155ck.com/kol/205888

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報(bào)價(jià)!

網(wǎng)大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號