截止到北京時間今天,奔馳寶馬奧迪沃爾沃這四家主流豪華車企,全部公布了 2024 年全球年度銷量成績。

2024 年的全球汽車流量中心,當之無愧屬于中國新能源。而除了中國自主品牌以外,BBAV 在去年也積極投身于中國市場的智能電動變革,推出了一系列技術和產品。

只是,在新造車崛起的語境下,輿論似乎或多或少對它們的百年故事不太熱衷,甚至我們經常聽到「BBA 不行了」、「電車誰買BBA」之類的質疑。

事實似乎對應著風向,BBAV 豪華四強里面,僅有沃爾沃在 2024 年取得了同比增長的成績,傳統三駕馬車均同比略有下降。

但另一方面,根據銷量數據判斷,中國卻并不都是BBAV 損失最大的市場,這又似乎跟輿論的風向有反直覺的差距。

我們該如何看待傳統豪華車企的 2024?智能電動化愈發深入的 2025,它們又有怎樣的后手?

今天用四個問題,簡單聊聊數據和方向。

誰漲,誰跌?

其實奔馳上周已經公布銷量了,斯圖加特人的速度也有理由——他們蟬聯了中國市場豪華品牌銷冠,2024 年中國市場奔馳集團總交付達到了 71.4 萬臺。

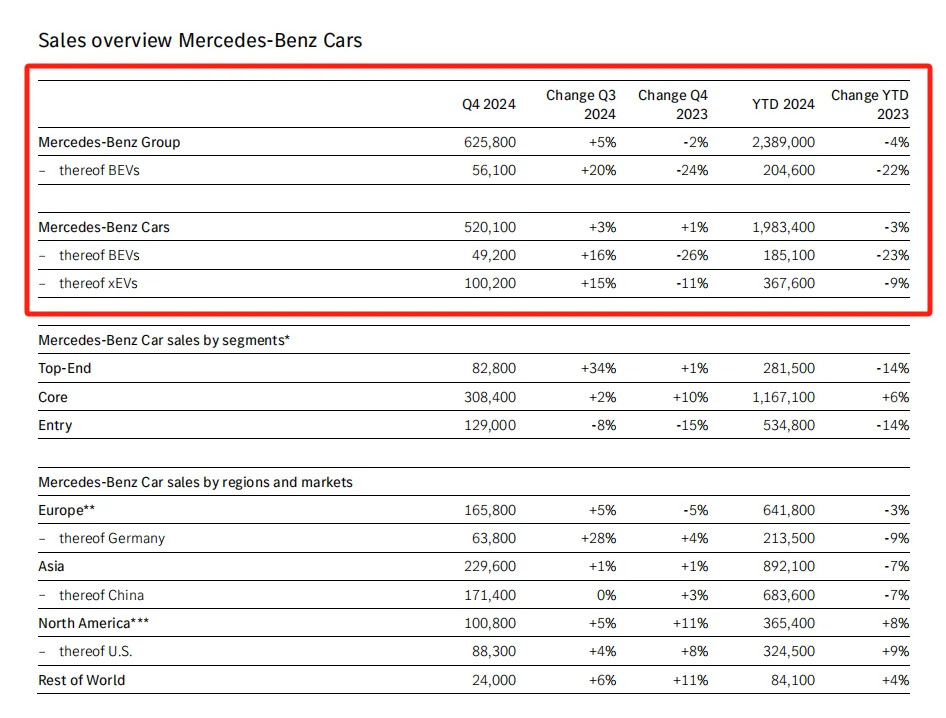

不過縱觀BBAV 四強里面,奔馳的全球總銷量稍遜于寶馬(奔馳全球銷量如下圖所示)。

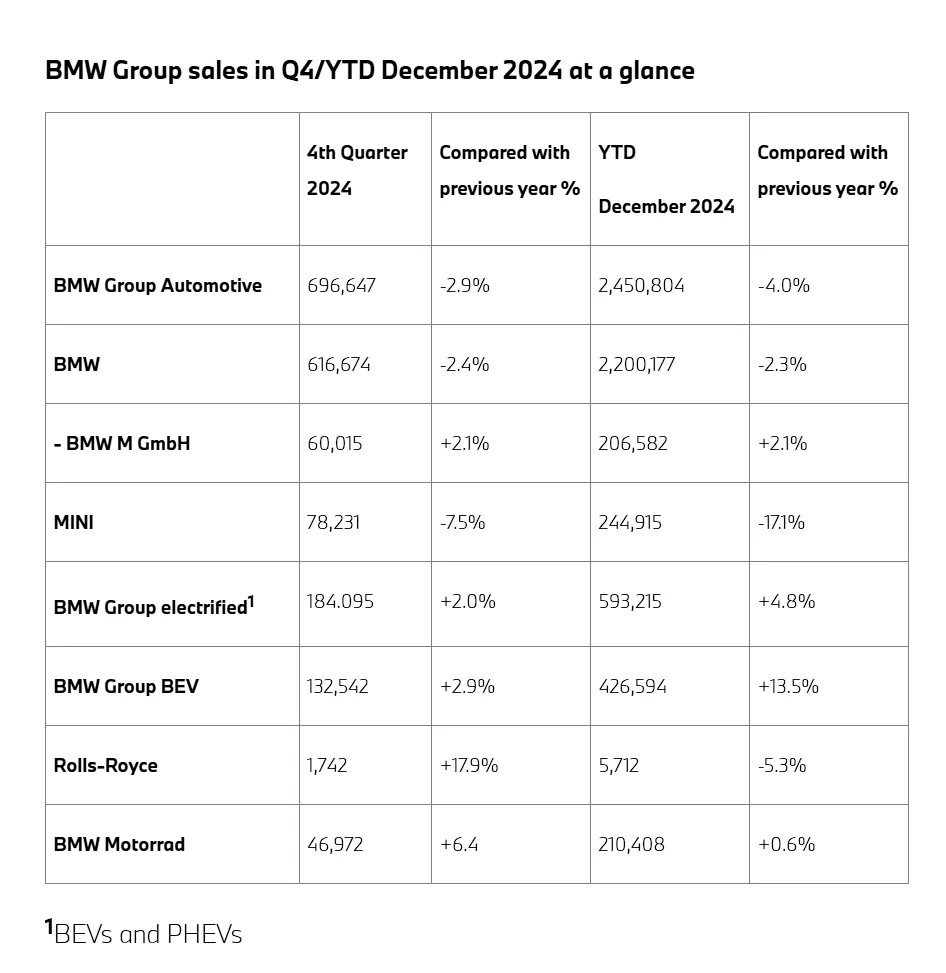

2024 年,寶馬集團全球銷量達到了 245.08 萬臺,領先于奔馳集團的 238.9 萬臺;乘用車部門寶馬也以 220 萬臺,領先于奔馳的 198.34 萬臺(寶馬全球銷量如下圖所示)。

雖然奔馳寶馬均同比微跌,全球總跌幅也都是 4%。但相比之下,奧迪的跌幅要明顯得多。

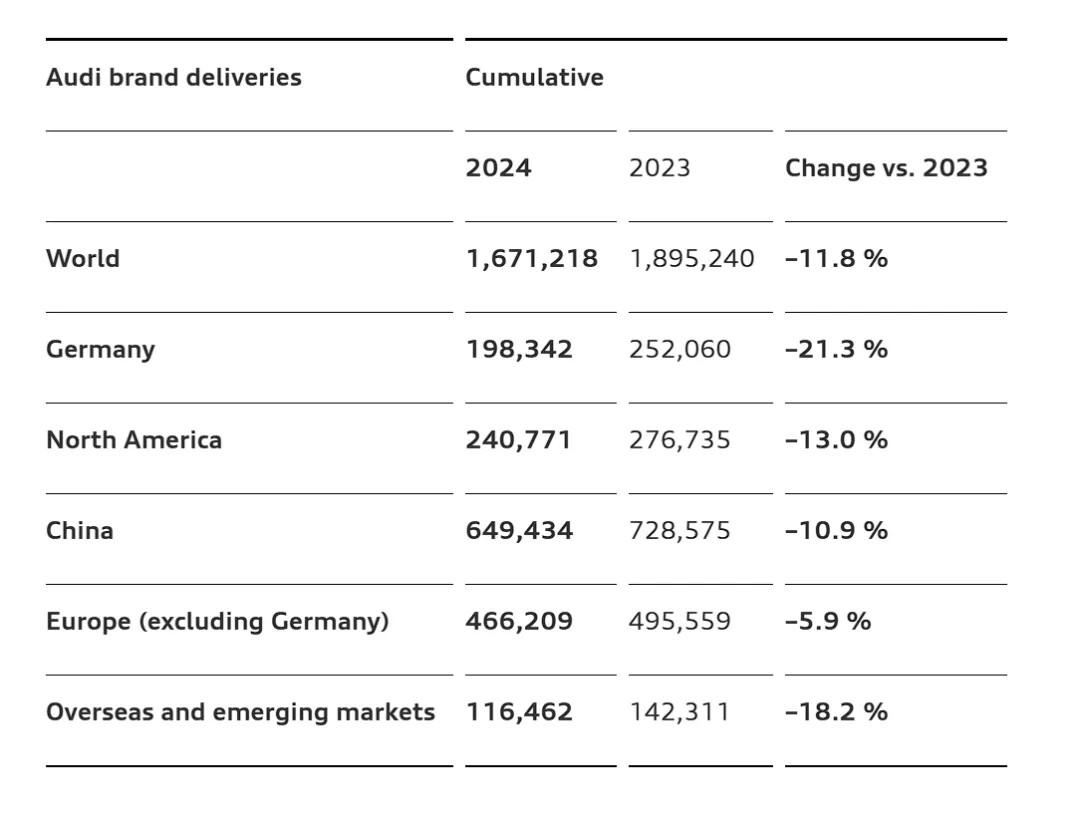

去年奧迪的全球交付量為 167.12 萬臺,相較于 2023 年同比跌去了 11.8%,這是個足夠明顯的比例。

奧迪官方文檔里面總結稱,跌幅主要歸因于「嚴峻的經濟形勢、激烈的市場競爭和零部件供應受限」。

類似地,奔馳和寶馬的年度銷量總結中,也出現了對市場環境、消費預期以及零件供給的擔憂。

比如寶馬表示新一代 IBS 集成制動系統的交付,明顯影響了下半年的業績;奔馳也表示商用車和歐洲、中國汽油車型需求的減退,也最終影響了銷量。

四強中,只有瑞典人的 2024 屬于進步。

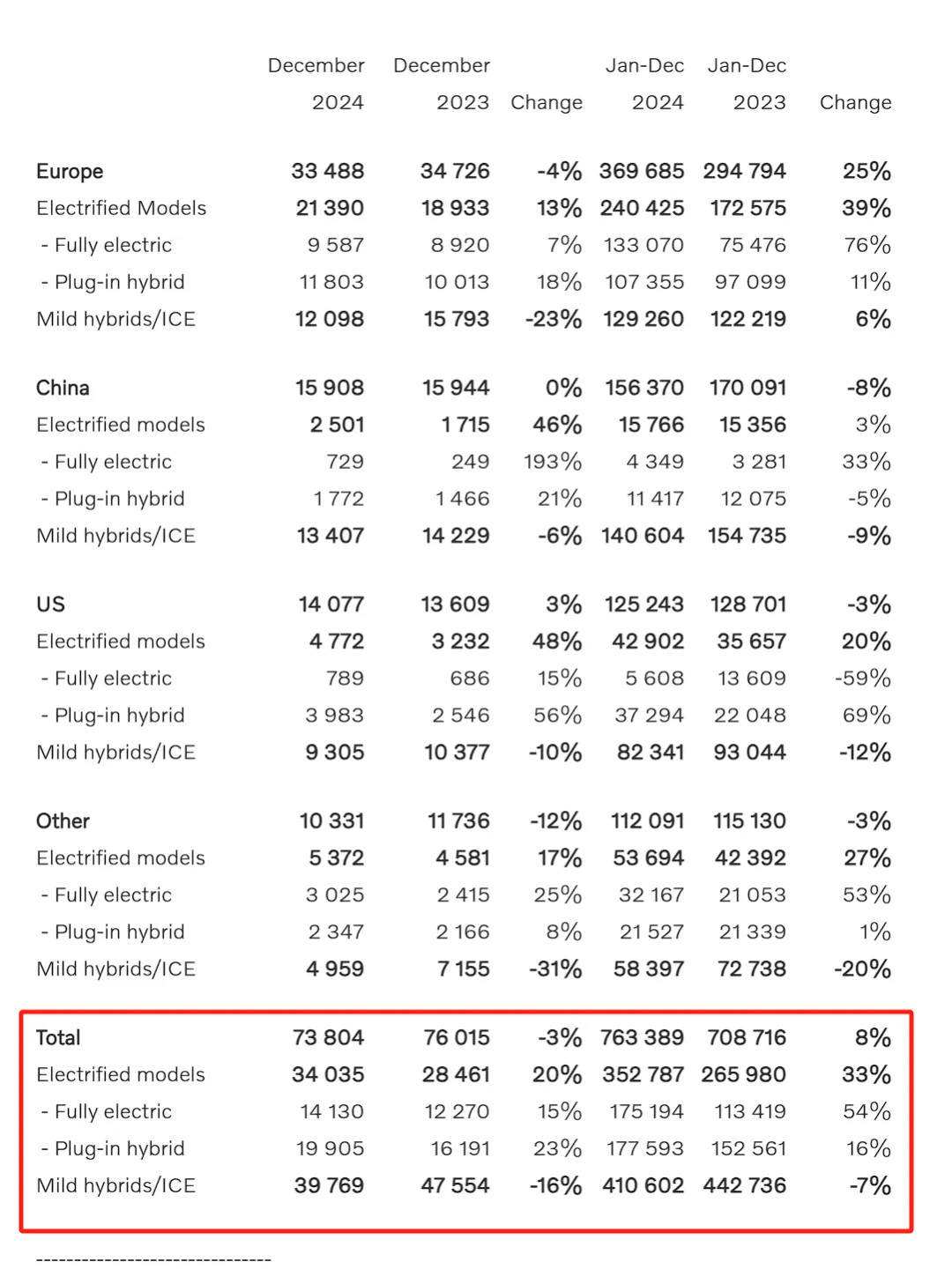

2024 年,沃爾沃一共交出 76.34 萬臺的成績,同比 2023 實現了 8% 的增長幅度。

這也是沃爾沃新的全球銷量記錄,而中端豪華 SUV XC60 依然是中流砥柱,全年銷量達到了 23.085 萬臺,定位高端市場的旗艦 XC90,也獲得了 10.86 萬臺的銷售成績。

所以,如果從全球宏觀視野來看,2024 的BBAV 并沒有過于劇烈的起伏,奧迪的跌幅雖然明顯,但尚未傷根動骨;沃爾沃再創新高,但它們的產品陣列也將遭遇新挑戰。

決勝的關鍵,依然是中國市場。

誰保住中國市場?

先說結論:BBAV 四強,2024 在中國市場的銷量均有下跌。

最明顯的是寶馬,2024 年寶馬+MINI 雙品牌,在中國一共賣出 715430 臺車,同比下降高達 13.4%。

同時,中國也是寶馬下滑幅度最嚴重的市場。

比如德國以外的歐洲、美國、北美+南美洲這幾個大區,寶馬都錄得正增長的成績;而即使是中國以外的亞洲地區,下滑幅度也控制在 10.2%。

與寶馬相比,奧迪 2024 年中國區乘用車銷量為 64.9 萬臺,跌幅為 10.9%,跌幅比全球范圍來看相對小一點,也比寶馬小一點——但奧迪更嚴重的問題,是大本營德國的「淪陷」。

去年奧迪德國銷量為 19.8 萬臺,同比下滑幅度達到了 21.3%,直接掉去五分之一。

事實上,奧迪 2024 年的全球各大市場均呈現出下滑態勢。比如北美同比下降 13%、德國以外的歐洲市場下滑 5.9%、其他海外市場下滑高達 18.2%。

對比之下,奔馳在各個主要市場的波動均為個位數,比如中國市場奔馳一共賣出 68.36 萬臺乘用車,同比跌幅 7%,和兩位德國兄弟比起來,已經算得上平穩了。

四強中唯一的正增長選手沃爾沃,同樣在中國市場遭遇降溫。

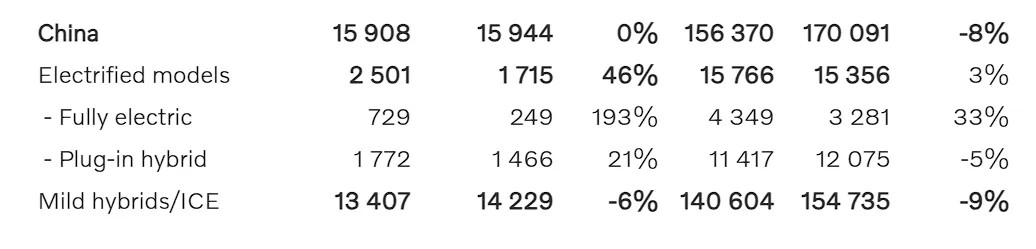

去年沃爾沃在中國市場銷量為 156370 臺,同比下滑 8%——中國同樣也是沃爾沃下滑最嚴重的市場。

與中國相比,歐洲市場 2024 年 25% 的同比增長,讓沃爾沃得以迎來全球銷售記錄,其他市場 3% 的同比跌幅,也就完全可以接受了。

但與BBAV 中國市場同步下滑映襯的,是我國今年汽車產銷均突破了 3100 萬輛,再創記錄。

歐洲豪強曾經執牛耳的高端市場,如今正迎來中國新能源勢力的全力沖擊。

相比之下,德國和瑞典人的轉型都不夠快。而中國新能源市場給予了最直觀的反饋。

誰的電車賣得好?

目光聚焦到新能源,BBAV 在中國市場掀起波瀾的方式,在 2024 年出現明顯參差。

比如 2024 年全年一共賣出 16.4 萬臺純電車型的奧迪,分地區算的話分別是:德國 2.2 萬、德國以外的歐洲 8.1 萬、北美 2.9 萬。

這意味著包括中國在內的其他市場,2024 年奧迪只賣出 3.2 萬臺純電汽車。

相比之下,純電 MINI 2024 年四季度的全球銷量,就達到了 29698 臺。

寶馬并未公布不同地區市場的具體純電銷量,不過官方海報中有這么一句:純電車型銷量占在華總銷量的 15%。

而 2024 年寶馬+MINI 的在華總銷量為 71.4 萬臺,這意味著去年寶馬雙品牌在中國一共賣出超過 10 萬臺純電車。

如果放在新造車排行榜中,這個數字已經超越了阿維塔、智己,跟插混純電并行的嵐圖處在同一水平。

縱觀全球,2024 年寶馬一共賣出 593215 臺新能源汽車,新能源占比達到了 24.2%,幾乎每四臺寶馬就有一臺新能源。

而純電車型,同樣占據了寶馬全年銷量的 17.2%,這也是一個相對可觀的比例。

對比之下,2024 是奔馳 EVA 平臺的過渡期,沒有推出全新車型,這也讓奔馳的新能源銷量出現了短期波動。

全年奔馳全球一共賣出 36.76 萬臺新能源車型,其中包括 18.51 萬臺純電車型,純電銷量同比下滑 23%。

目前 EVA 平臺的主銷車型相對高端,40 萬指導價起步、發布于 2022 年的 EQE 面對 2024 年中國新造車的高端車型沖擊,很難說游刃有余——年內登場的 MMA 平臺肩扛重任。

與奔馳,甚至是德國三強集體相比,沃爾沃的新能源之路目前來看,勢能更大。

沃爾沃早在 2021 年就已經宣布全面電動化,甚至品牌圖騰 XC90 都不會再有新一代,而是基于現狀小步改款,直到 EX90 堪當大任。

激進的純電策略,也讓沃爾沃成為目前電動化比例最高的傳統豪華品牌——2024 年,沃爾沃全球新能源銷售占比高達 46%,幾乎有一半沃爾沃都能上綠牌。

進一步看,純電沃爾沃占比也高達 23%,已經接近四分之一,相比 2023 年的 16% 增長近一半。即使在總額同比下滑的中國市場,2024 年沃爾沃新能源銷量也依然有 3% 增長。

各家之間不同的勢能,也孕育出不同的 2025 進攻策略。

2025 誰的攻勢更猛?

作為長周期產業,汽車市場的更迭有一定節奏,今年加碼,明年往往就持穩。

比如,回溯 2024 年中,i3、i5、iX3 車型的優惠力度之大,甚至出現過與對應汽油車型價格倒掛的個別事例,讓寶馬站上當時新能源的風口浪尖。

另一方面,寶馬也憑借著去年的產品攻勢,成為目前純電車型布局相對完備的豪華品牌。從緊湊到大型、從轎車到 SUV 均有涉獵。

也正因如此,2025 將成為寶馬發布下一步戰略的節點,籌謀 2026 會是更重要的旋律。

目前 i3-i7 全系車型,均基于靈活 CLAR 平臺打造。面向下一個五年的「新世代」車型則將在 2025 年首發,錨定 2026 的國產節奏。

「新世代」包含了寶馬一系列大招,像是今年 CES 上剛發布的全景數字座艙、以及下一代高階智駕系統,等等。

「新世代」的第一款量產車型,大概率是 NA5 iX3(NA5 是底盤代號),傳聞它會在今年夏天的匈牙利寶馬工廠正式下線——然后未來 24 個月內,「新世代」平臺可能還會有另外 5 款車紛紛投產。

寶馬展望 2026,奔馳力爭 2025。

已經預熱了一年的純電 CLA,終于要與我們見面了。它將代表著奔馳第一個 800V 平臺,站上入門豪華市場——能耗、效率、續航,都將成為 MMA 平臺的關鍵詞。

另一方面,已經在 2024 年底初顯端倪的奔馳高階智駕,將在 2025 全面推向市場。Orin X、激光雷達、城區智駕、無圖端到端這些中國新造車卷到發麻的詞匯,也將迎來德國新玩家。

與之對比,2025 的奧迪和沃爾沃,則相對更迫切。

比如遲到近兩年的 PPE 高壓純電平臺,終于要在 2025 年與我們見面。

但 A6 E-Tron 面臨的,是享界 S9、蔚來 ET7 等自主高端純電車已經出牌的局面。

同樣地,沃爾沃 EX90 也比預料中遲到一點,而這兩年時間里,問界 M9 純電、蔚來 ES8、理想 i 系列也已經先后在中大型純電 SUV 領域內出牌。

競爭從來不等人,2025 年的BBAV 會迎來更多競爭,而不同的應對策略,也將讓下一次成績單呈現出新的參差。

(完)

來源:第一電動網

作者:電動星球News蟹老板

本文地址:http://m.155ck.com/kol/260328

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號