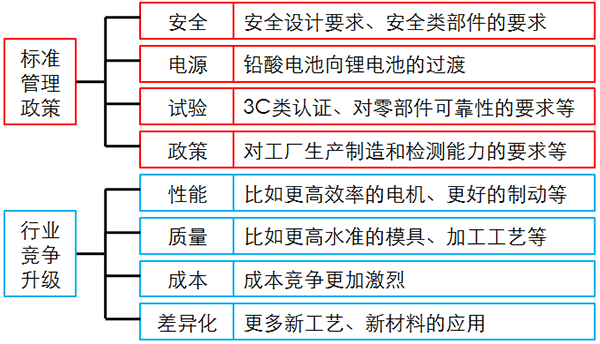

經歷連續六年的快速增長,低速電動車行業或將迎來巨大拐點。引發拐點到來的關鍵因素有三個:標準和管理政策的出臺、行業的競爭升級加劇、微型高速電動汽車明顯的下壓趨勢。之前的研究周報分析了整車廠家應對拐點的舉措(研究周報 | 低速電動車行業拐點即至,業內廠家何去何從?)。本文將分析行業上游產業在拐點來臨之際的機會。

低速電動車產業上游可分為三大類:服務類、設備類和零部件產業類,面對行業拐點,各類上游行業可能的變化是不同的——

服務類行業,各類法規要求和行業競爭的加劇,將直接帶動設計類業務需求快速增加。行業發展早期,改裝類、代工類、或利用社會資源組裝類的廠家多,但真正有建設開發能力的少。未來法規趨嚴和競爭加劇會使得的設計外包類的業務將來顯著增加,尤其是造型、油泥、A面、仿真分析、底盤校核等業務周期短、專業性高的環節。

設備類行業,考慮到企業準入要求,加上最近越演越烈的環保風暴,電泳及涂裝設備及其廢水廢氣處理的環保類設備會迎來一個小的需求高峰期。

服務類和設備類行業的變化和機會將另文詳述。本期周報重點分析各拐點因素給零部件類產業帶來的影響以及由此產生變化和機會。

1.電池系統

由于標準的要求,低速電動車的動力電池正從鉛酸電池向鋰電池過渡。鉛酸電池技術成熟穩定,性價比較高,這幾年市場上幾乎全部是鉛酸電池類的產品,但目前各個廠家都在主動轉向,嘗試推廣低速鋰電產品,但目前的效果仍不明顯。這一過程,開始會比較難,但是一個長期的趨勢。

現在主流的動力性免維護鉛酸電池,主要有6V200A,8V150A,12V100A,12V120A四種單體型號,裝機容量以6度、7度、10度居多,這一類產品中,超威和天能兩家公司占據了絕對的壟斷地位。如果不是標準的強制要求,這兩家企業的壟斷優勢也許會長期保持下去,其他的鉛酸類電池廠家很難有大的作為,即使是南都和圣陽這樣具備相當規模的上市類電池公司。

未來的低速鋰電類行業,壟斷將被打破,各個廠家都會有機會。新的變革最難從最強大的老勢力中誕生,即使超威和天能都有鋰電類的產品,而且擁有強大的客戶關系和資源,從舊有的慣性來看,想在鋰電市場中保持現在的市場地位幾乎不可能。目前在高速鋰電池產品中具有優勢地位的廠家,比如比亞迪和寧德時代等,其注意力暫時不在低速鋰電池產品上,且相關產品的的要求、特性等和其定位方向、工藝路線等不一定相符,因此也難以快速占據行業主導地位。所以,低速鋰電將成為一個各方勢力都有機會的戰場,那些在高速車配套競爭中失利的廠家,以及創業型的系統集成類廠家,也許會更加看重這一塊市場。

按每臺車裝電容量平均7度計算,100萬臺低速車的鋰電市場超過百億。要想突破,就得做符合低速車特性的產品,在成本、能量密度、結構、快充等眾多因素中,找到最符合市場的結合點。可以說對低速鋰電來講,不是誰的技術越先進越好,而是誰和用戶貼合的更緊密,誰的機會就更大。對現在及時進入的廠家來說,雖然目前還沒有量,但各車廠都正在做測試做試運行試推廣,這正好是一個摸清需求、建立客戶關系、積累經驗的極好的窗口期。

| 市場類型 | 電池特性要求 | 案例 |

| 城市特別路權型 | 用戶期待能完全替代燃油車,要求長續航、需要快充等 | 北京上海限行限購下的BEV |

| 經濟型 | 滿足日常短途代步,要求低價和基礎安全性能 | 低速電動車 場地用車 |

| 運營型 | 高度可靠性、高循環壽命,高性價比,快充要求不高 | 電動客車等 |

| 性能型 | 追求極致性能的產品 | 特斯拉、EP9、跑車 |

充電機是緊密配合電池的,在鉛酸電池時代,基本上都是配合天能超威的充電特性曲線,代表廠家如威海天力等。一般而言,新進的電池廠家都會帶來新的充電機廠家,這對現有的充電機廠家就是很大威脅。充電機廠家需要密切關注鋰電化的趨勢,盡早盡多的配合廠家的開發測試,才能保持市場競爭力。

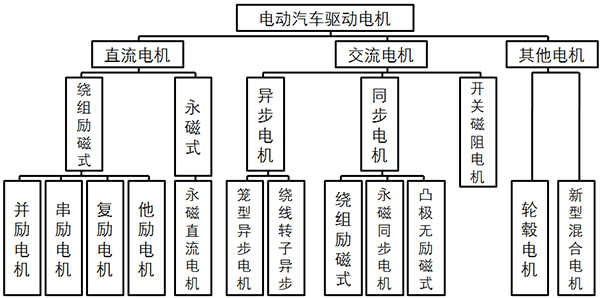

2.驅動系統

幾種常見的驅動電機分類形式如下圖所示:

2014年前的第一代低速電動車,大都采用的是直流電機中的串勵和他勵兩種驅動形式,代表廠家如淄博休普電機等。直流電機系統的重量大、效率低,而且電刷和滑環的存在,阻礙了其進一步的應用。

目前在低速電動車上,直流電機驅動系統基本上已經被交流異步和永磁同步兩種產品系統所取代。永磁同步代表廠家如上海電驅動,交流控制系統代表廠家如珠海英博爾,電機廠家代表如KDS等。

| 電動車用電機驅動性能比較 | ||||

| 項目 | 直流電機 | 感應電機 | 永磁電機 | 開關磁阻電機 |

| 峰值效率 | 85%—89% | 90%—93% | 95%—97% | <90% |

| 負荷效率 | 80%—87% | 79%—85% | 90%—92% | 78%—86% |

| 功率密度 | 低 | 中 | 高 | 高 |

| 壽命 | 短 | 長 | 長 | 長 |

| 可靠性 | 差 | 好 | 中 | 好 |

按每套驅動系統均價2000元(含電機電控)計算,市場容量約30億左右。但在驅動市場,也已經出現占據絕對份額的廠家,如珠海英博爾等。這類廠家不但有很大的市場先發優勢,而且已經逐步往上游的芯片控制發力,所以同技術類型的其他廠家不得不尋找新的突破方向。

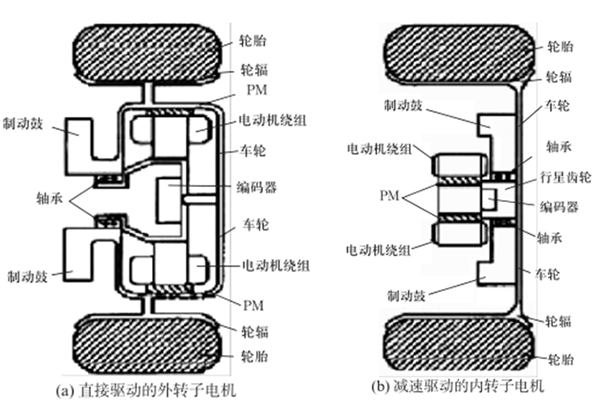

路徑之一,是采用新的技術平臺來換道超車,最可能的突破方向就是輪轂電機系統。雖然目前成熟的應用不多,但從原理上進,輪轂驅動是具有節省空間、傳動效率高、更方便采用線控技術等優勢。一旦有成熟的產品,預計驅動類市場的優勢廠家會發生結構性的變化。

路徑之二是往集成化的目標方向進行技術升級。出于節省空間、輕量化、提高效率等多方面的考慮,各系統的集成化設計是一個重要的發展方向,可分為基于物理位置的集成和基于功能結構的集成兩大類。

舉例如,現在低速車后驅結構中,電機是直接安裝在后橋上的。那么電機和減速器以及后橋共用殼體,從成本上講,節省了材料,從技術上講,增加了可靠性,絕對是一個優化的設計方案。

同理,對控制器、車載充電機、DC/DC等電子部件來講也是一樣。每一套系統都有獨立的電子零部件和散熱外殼,成本高同時占用車輛總布置空間。比如車載充電機和車載DC/DC兩者都是開關電源系統電路,工作可以錯開,可以考慮共用一套開關電源系統和散熱系統。

在這個方向及時介入,或可開發出新的產品,建立一個新的技術壁壘,從而形成自己的相對優勢。因此下一步,各零部件系統廠家之間打破各自為政的壁壘、加強橫向聯系、進行聯合開發,是突破現有優勢廠家的一個重要方向。

3.底盤類

底盤包括以下若干系統:傳動系統(傳動軸、主減速器、差速器、半軸等)、行駛系統(懸架、輪胎、車輪)、轉向系統(轉向機,操縱機構等)、制動系統(車輪制動器、駐車制動器等)。目前低速車多通用A00級小車的底盤件,比如奧拓、奔奔車型等。

這些底盤件技術發展多年,比較成熟,難有大的突破。比較而言, EPS電子輔助轉向系統、真空助力制動系統、小尺寸鋁合金輪轂、傳動系統這四種底盤類零部件則擁有更多的突破機會。由于客戶群體中有不少老年人和女性,因此廠家對轉向助力和制動助力的需求會增加很快,但這一塊并沒有特別成熟或有優勢的產品,新的廠家還有不少機會。小尺寸鋁合金輪轂方面,高速汽車鋁合金輪轂產業是很成熟的,但是低速車上主配的12寸、13寸輪轂,業內尚缺少優勢的配套廠家。

傳動系統則是朝輕量化和集成化的方向發展。以驅動后橋為例,代表廠家如陜西東昌,其第一代電動橋是全鋼的琵琶橋結構,第二代則采用的是鋁合金減速器箱體,下一步的產品鋁合金所占比例也許會更高。

4.其他類

其他值得關注的上游產品還有注塑類、電子類和車用空調。

注塑類:輕量化的技術發展方向造成塑料件的使用會越來越多。目前基本是黃巖模具、常州打件的方式,中間的運輸費用很高,而且容易產生擦掛,造成塑件表面損傷。為降低成本、庫存、以及搬運損失,配套廠會采用就近原則加工與工廠形成緊密合作體。

安全類、3C類:按照標準和規范要求,這類部件如燈具、玻璃、除霜除霧、安全帶等,需要配套廠家的認證。

電子類:隨著年輕化、智能化的趨勢,大屏、智能系統等電子配置越來越豐富,這一塊大家都在探索,沒有絕對優勢廠家,且利潤率是部件中最高的一類。

車用空調:車用空調已經成為車輛的必備配件,不同于汽油車用發動機帶動壓縮機,電動汽車使用的是電動壓縮機,而低速電動車又沒有高速車的高壓系統,造成低速車壓縮機的工作效率相對低,而且一套低速電動車的空調系統價格在2500元/套以上,占整車價格的10%,遠高于汽油車。目前低速電動車用空調的總體現狀就是價格高、效率低、功能與實際需求不貼合。因此未來如果能充分結合低速車使用特性,開發出成熟高效的產品,在適當增加成本的前提下有效提高空調制冷效率,將能成功建立技術壁壘并成為低速車用空調市場的優勢廠家,這一塊是一個非常有潛力的上游市場。

來源:第一電動網

作者:冰封之城

本文地址:http://m.155ck.com/kol/55163

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號