中國禁售燃油車的話題一直在發酵!

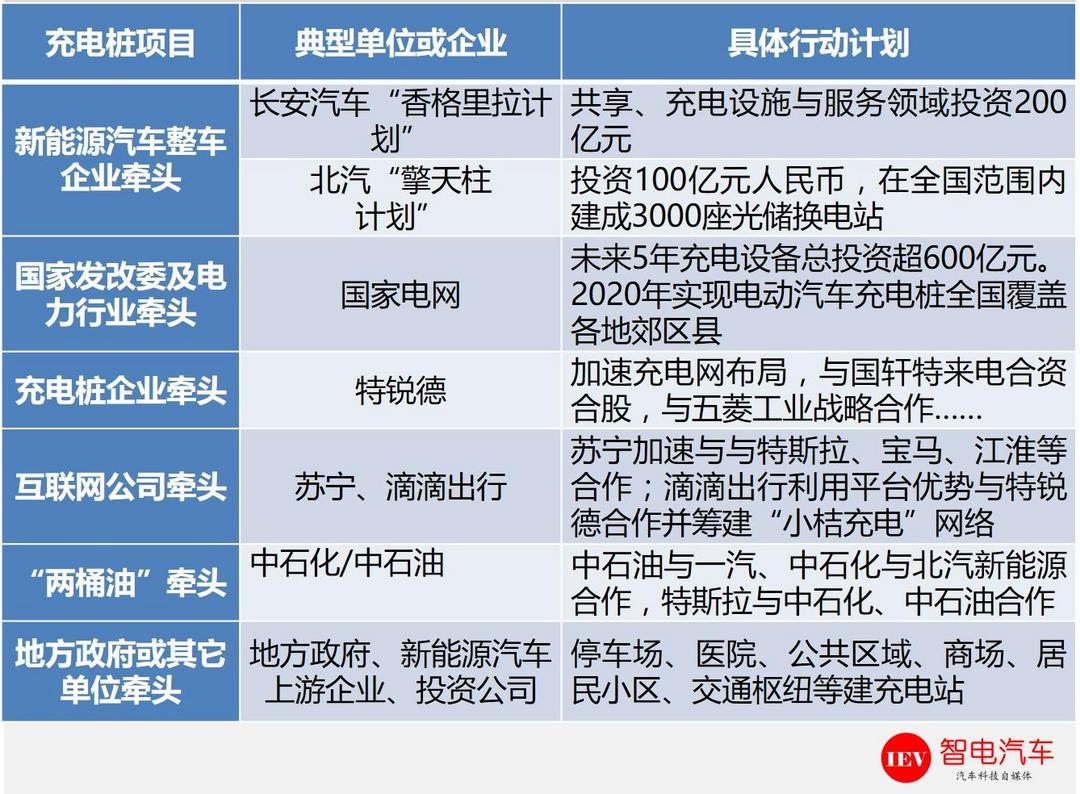

2020年,國家電網實現電動汽車充電樁全國覆蓋各地郊區縣!

2020年,國家電網實現電動汽車充電樁全國覆蓋各地郊區縣!

長安推進新能源汽車千億行動計劃!蘇寧、滴滴跨界試水充電樁網絡!

中石化/中石油坐不住了,充電樁開始入駐加油站!

充電行業沒有石油行業的高壁壘要求,汽車集團、互聯網公司、傳統企業巨頭之間的競爭已經開始了!

充電行業沒有石油行業的高壁壘要求,汽車集團、互聯網公司、傳統企業巨頭之間的競爭已經開始了!

1、新能源汽車產業鏈已經建成,市場紅利即將來臨

經歷近十年的培育和發展,我國新能源汽車產業鏈基本構建完成,形成了相對完善的產業鏈,上游鋰礦資源豐富,中游動力電池系統及正負極材料、電解液、隔膜、BMS、PACK、電機、電控系統零部件產業競爭力不斷增強,下游整車制造及充電樁產業也是炙手可熱。

經歷近十年的培育和發展,我國新能源汽車產業鏈基本構建完成,形成了相對完善的產業鏈,上游鋰礦資源豐富,中游動力電池系統及正負極材料、電解液、隔膜、BMS、PACK、電機、電控系統零部件產業競爭力不斷增強,下游整車制造及充電樁產業也是炙手可熱。

2017年1-9月全球新能源汽車銷量排行榜,我國獨占4家,其中比亞迪新能源汽車全球銷售7.1萬輛、吉利銷售6.8萬輛、北汽銷售5.8萬輛、上汽銷售2.9萬輛,市場份額分別占據9%、9%、9%、4%,其中動力電池企業CATL、BYD銷量全球領先。

2017年1-9月全球新能源汽車銷量排行榜,我國獨占4家,其中比亞迪新能源汽車全球銷售7.1萬輛、吉利銷售6.8萬輛、北汽銷售5.8萬輛、上汽銷售2.9萬輛,市場份額分別占據9%、9%、9%、4%,其中動力電池企業CATL、BYD銷量全球領先。

現階段,我國新能源汽車保有量已經超過100萬輛,去年新車銷量50.7萬輛并成為全球最大的新能源汽車市場。目前,燃油車退出時間計劃已在研究,雙積分政策已發布,……新能源汽車利好政策仍陸續出臺,新能源汽車發展勢頭趨好!

現階段,我國新能源汽車保有量已經超過100萬輛,去年新車銷量50.7萬輛并成為全球最大的新能源汽車市場。目前,燃油車退出時間計劃已在研究,雙積分政策已發布,……新能源汽車利好政策仍陸續出臺,新能源汽車發展勢頭趨好!

2、新能源汽車產業加速,中石化/中石油損失知多少?

2、新能源汽車產業加速,中石化/中石油損失知多少?

俗話說船小好掉頭,對于中石化/中石油這樣的巨無霸要想輕松掉頭可不是簡單事情。隨著新能源汽車產業的快速發展,兩桶油將面臨著現有業務的萎縮和替代,到底會損失多少呢?我們來算一筆帳。

結合新能源汽車積分政策要求,我國新能源汽車2019年、2020年的比例要求分別10%、12%。假設2019年乘用車新增汽車銷量為2500萬輛,那意味著新能源汽車250萬輛,以平均單車年燃油花費1.2萬推算,每年至少將損失300億的營收,這將是個不小的數額!而且每年的損失是遞增的。

結合新能源汽車積分政策要求,我國新能源汽車2019年、2020年的比例要求分別10%、12%。假設2019年乘用車新增汽車銷量為2500萬輛,那意味著新能源汽車250萬輛,以平均單車年燃油花費1.2萬推算,每年至少將損失300億的營收,這將是個不小的數額!而且每年的損失是遞增的。

結合中石化/中石油非油業務(含燃油寶)計算,以平均每個加油站的年銷售額為200萬推算,全國成品油零售經營網點11.5萬個。隨著加油業務人員數量的大幅減少,非油業務或將出現萎縮態勢。

結合中石化/中石油非油業務(含燃油寶)計算,以平均每個加油站的年銷售額為200萬推算,全國成品油零售經營網點11.5萬個。隨著加油業務人員數量的大幅減少,非油業務或將出現萎縮態勢。

成品油業務損失增大、非油業務萎縮,較大程度上影響“兩桶油”的可持續發展。

3、加速充電樁建設,是否有競爭優勢?

目前,我國充電樁企業數量已超過300家,如奧特迅、上海普天、動力源、成飛集成、榮信股份、科陸電子、國電南瑞、森源電氣、思源電氣和許繼電氣等,若加上充電樁運營企業則至少有500家,競爭不可謂不激烈。

目前,我國充電樁企業數量已超過300家,如奧特迅、上海普天、動力源、成飛集成、榮信股份、科陸電子、國電南瑞、森源電氣、思源電氣和許繼電氣等,若加上充電樁運營企業則至少有500家,競爭不可謂不激烈。

國家電網、整車企業、充電樁公司、互聯網公司等紛紛介入,群雄紛爭的格局初步形成。

未來,充電網絡和充電樁帶來的不僅僅是充電服務,更多的將是流量入口及充電網絡背后的附加值業務。

未來,充電網絡和充電樁帶來的不僅僅是充電服務,更多的將是流量入口及充電網絡背后的附加值業務。

那么,“兩桶油”充電樁建設相對緩慢,機制也沒有那么靈活,商業模式也不夠新穎,未來怎能不憂慮呢?

那么,“兩桶油”充電樁建設相對緩慢,機制也沒有那么靈活,商業模式也不夠新穎,未來怎能不憂慮呢?

來源:第一電動網

作者:智電汽車

本文地址:http://m.155ck.com/kol/58611

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號