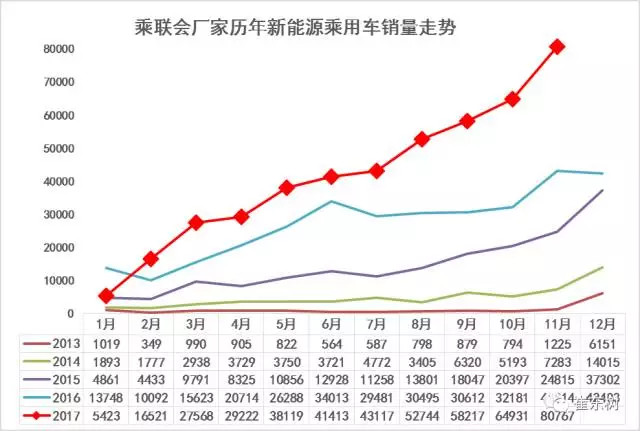

根據乘聯會廠家月度批發數據初步分析,2017年新能源乘用車銷量實現十個月的月度連續環比增量, 11月銷量達到8.1萬,環比10月增長1.6萬臺,同比16年11月增速87%。在17年補貼政策重新規范調整和市場需求逐步回歸正常情況下,各廠家努力實現新能源車的新品布局突破,新能源車產銷呈現頑強走強的特征。

17年乘用車形成持續拉升走勢,首先得益于年初的北京等限購城市需求的快速啟動,其次是新能源車補貼公告和購置稅免稅公告的按節點發布,同時也是越來越多的廠家把新能源車作為發展重點,不斷推出新車型的推動效果。9月的環比8月增長放緩主要是北京的新能源牌照大部分購買,9月開始進入北京低增長期。9月底雙積分政策的發布推動10-11月開始進入新能源高增長期。隨著11月發布的16-17年的油耗與新能源積分管理政策,有利于企業發展新能源熱情。16-17年企業平均油耗負積分的抵償政策等的發布,11月新能源市場的突破8萬臺是符合期待的較快增長。

一、11月份新能源車銷量持續高增長

2017年補貼目錄是每月一批,因此形成2月開始的目錄產品的產銷增長,而購置稅目錄在4月和7月、9月、11月發布,加之各地的地方補貼政策在陸續發布,共同推動了5月和8-11月的兩輪較好增長。尤其是9月的雙積分政策的發布進一步鼓舞了新能源乘用車的發展熱情,形成9-11月的超強拉升局面。

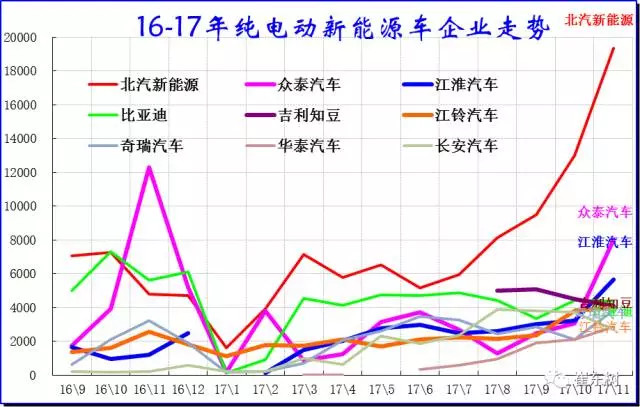

二、11月純電動主力廠家銷量情況

2017年新能源車總銷量是比亞迪絕對領先,但10-11月的北汽新能源超越比亞迪成為銷量領軍,而且單一車型也超過比亞迪;上汽乘用車的環比表現突出,而長安汽車和五菱汽車的表現也很好,成為新能源的主力廠家。

2017年純電動新能源車企業的表現較強,尤其是以北汽和江淮等主力國企的新能源表現較強,民企的眾泰也是表現較優秀。

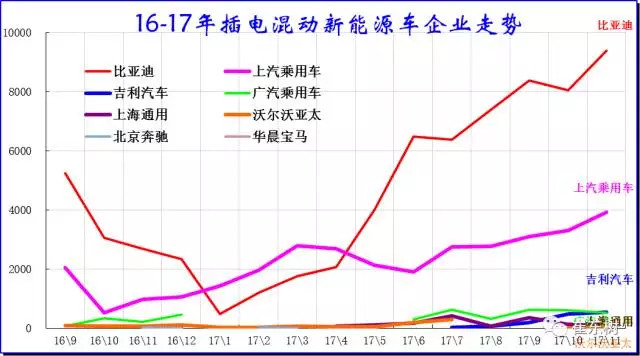

三、插電混動新能源車企業情況

插電混動是外資品牌實力超強,只是沒展示。內資新能源插混企業較少,掌握技術的難度較大,因此需要獨立的體系化掌握技術,比亞迪就是獨立掌握技術的優秀典型。但零部件體系在外資為主,因此插混的發展面臨諸多復雜技術和產業課題。上汽和比亞迪都是獨立車企,未來的大集團的聯合技術攻關不知是否是三個和尚沒水吃。

四、11月插電混動主力車型批發銷量

插電混動車型的11月同比增長,也是難得的較好表現。比亞迪繼續保持插混的強勢地位,同時表現較好的是榮威等新品。上海插混的市場優勢仍是較明顯,廣州和深圳市場的新能源表現目前一般,非限購地區的插混也有突破趨勢。本月的吉利插混推出,比亞迪的高價線路面臨巨大的挑戰。民企的新能源爭奪更有強烈的價格慘烈性,但合理的價格回歸是遲早的。

來源:第一電動網

作者:崔東樹

本文地址:http://m.155ck.com/kol/59637

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號