近年來,中國新能源汽車推廣取得了全球矚目的成就,從國家到地方層面都給予了大力支持,無論是車輛購置補貼、車船稅減免等稅費優惠,還是通過限行限購等手段為新能源汽車的推廣創造有利條件。2020年,新能源汽車補貼必將退坡,在車輛成本沒有大幅降低的情況下,采取何種政策手段維持新能源汽車市場的發展,成為地方政府及相關企業新的關注點。

為此,中國電動汽車百人會聯合國際清潔交通委員會(ICCT),對中國新能源汽車城市級推廣政策進行了量化評估,通過分析現有城市級激勵工具與新能源汽車銷量、車型、品牌、基礎設施等市場數據的關聯,尋求各項政策工具發揮作用的最佳場景,為不同城市采取相應的政策工具組合提供建議。

新能源汽車作為我國戰略性新興產業之一,其發展獲得了國家及地方政府的大力支持。截至2016年底,我國新能源汽車累計推廣量超過了百萬輛,占全球保有量50%以上。盡管推廣成果顯著,各個城市的情況卻相差懸殊。據不完全統計,截至2016年底,88個示范推廣城市中20個城市推廣總量便超過了全國總量的一半以上,其中單城市推廣超過10萬輛的有北京、上海、杭州,推廣量過萬輛的僅有9個城市(鄭州統計量為標準車)。

表 1 主要城市新能源汽車保有量(截至2016年)

城市 | 保有量(萬輛) | 備 注 |

北京 | 10.96 | 全部純電動 |

杭州 | 10.4 | 截至11月 |

上海 | 10.27 | |

深圳 | 8.08 | |

天津 | 3.85 | |

廣州 | 2 | 截至9月 |

武漢 | 1.46 | 截至10月 |

鄭州 | 1.45 | 標準車 |

青島 | 1.1 | |

廈門 | 0.9 | |

太原 | 0.78 | |

海口 | 0.63 | |

合肥 | 0.6 | |

大連 | 0.6 | |

寧波 | 0.6 | |

金華 | 0.45 | |

無錫 | 0.3 | |

鎮江 | 0.21 | |

哈爾濱 | 0.2 | 全部為公交, 截至17年3月 |

湖州 | 0.14 | 全部公交 |

烏魯木齊 | 0.12 | 截至17年2月 |

唐山 | 0.09 | |

漳州 | 0.03 | |

合計 | 55.22 |

數據來源:根據公開資料整理

在同樣享受國家政策的情況下,各地差異巨大的推廣結果無疑和每個城市的經濟、交通狀況和地方支持政策相關聯。量化分析各地區的激勵政策,有利于階段性評估政策效果,為后續政策的制定實施提供依據。通過梳理地方新能源汽車政策,得出城市級推廣政策的使用情況一覽表,如下圖所示。

圖1 三十個新能源汽車示范推廣城市政策手段一覽

一、 地方城市新能源汽車推廣政策特征

1.補貼是主要激勵工具,但是并非唯一的有效激勵方式。

2013-2016年,幾乎所有示范推廣城市都按照1:1給予新能源汽車地方購置補貼,極大地促進了新能源汽車在全國的銷售。但是研究表明,購置補貼和城市乘用車推廣量之間卻沒有顯著的相關性。單一的補貼并不是消費者購買決策的決定性因素,限購、限行等措施在交通擁堵的一線大城市發揮了主要激勵效果。在北京、上海等“一號難求”的城市,機動車牌成為稀缺資源,新能源汽車不限購不限行所帶來的收益,往往大于單一的購置補貼。同時,停車費、路橋費、充電費減免、專用停車位保障、公共充電設施的便利性等多項措施有利于創造汽車的良好使用環境,對消費者起到了正向激勵作用。

2.政策組合效應初顯,激勵工具不能單看數量多少。

盡管多城市采取了多元化的激勵政策刺激本地新能源汽車市場,但是城市新能源汽車推廣量和其采用的工具數量卻不呈現線性相關。也就是說,并非采取的激勵工具越多,激勵效果就越好。數據顯示,杭州、合肥、蕪湖等非一線城市,其新能源汽車銷量占比在全國都靠前,而幾乎采用了所有激勵手段的西安,其推廣量卻并不靠前。每個城市的政治地位、經濟發展水平,交通出行狀況各異,機械復制北上廣深幾個一線大城市的做法,并不一定有借鑒意義。

3.補貼和純電續駛里程高度相關,純電動汽車的銷量占絕對優勢。

雖然僅有北京明確將PHEV排除在激勵范圍內,但是數據顯示,全國純電動汽車無論是推廣量還是車型數量都遠遠超過插電式混合動力。盡管純電動汽車對充電基礎設施的依賴性大于插電式混動車輛,但其技術難度相對小,研發成本相對低。在自主品牌生產商插混技術普遍不強且外資尚未大規模進入的時期,純電動汽車補貼往往高于插電式混動,成為了國內生產商的主打產品。未來隨著電池性能提升,充電便利性增加,純電動汽車的壓倒性優勢很大可能還將持續。

4.公共服務市場及創新商業模式貢獻很大。

在城市推廣量靠前的10大城市中,基本都采用了共享租賃或團體用車的項目。新能源汽車推廣初期,充電基礎設施建設嚴重不足,個人消費者購買意愿不強。一些城市推出以租代售、分時共享、集團用車等多種項目,車企和地方政府聯手共同推動市場發展,取得了良好效果。比如杭州、長沙的微公交,合肥、蕪湖的以租代售,北京、廣州等多城市的分時租賃,為當地的新能源汽車推廣作出了貢獻。這些項目將買車的成本分攤到每個月中,同時通過租賃公司的運作,將車輛的購買成本、保險、維護費用從用戶身上剝離,在電動汽車性價比還無法和傳統汽車相比的時期,對收入有限但有用車需求的年輕人起到了很大的激勵作用。

圖2 BEV推廣效果最好的10個城市的新能源汽車車隊推廣項目一覽

注:本地的新能源汽車企業標注為紅色。左側淺藍色柱為當地總新能源汽車推廣比例,深藍色為公共服務車隊電動車推廣比例。

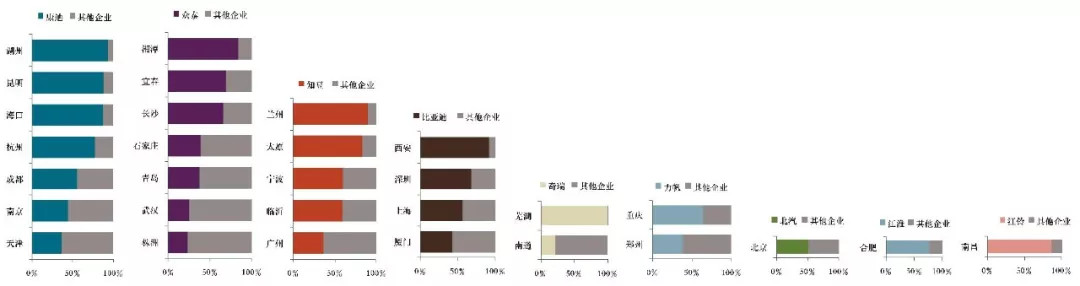

5.本地車型占比較高,地方保護依舊存在。

市場開放程度衡量的是一個地方是否開放給所有企業公平競爭。數據顯示,銷量排名靠前的30個城市中,有18個城市單一企業車型占比過半,這些企業在當地設置總部或投資建廠。個別城市出現寡頭壟斷現象,消費者車型選擇有限。

圖 3 各城市市場份額最大的企業

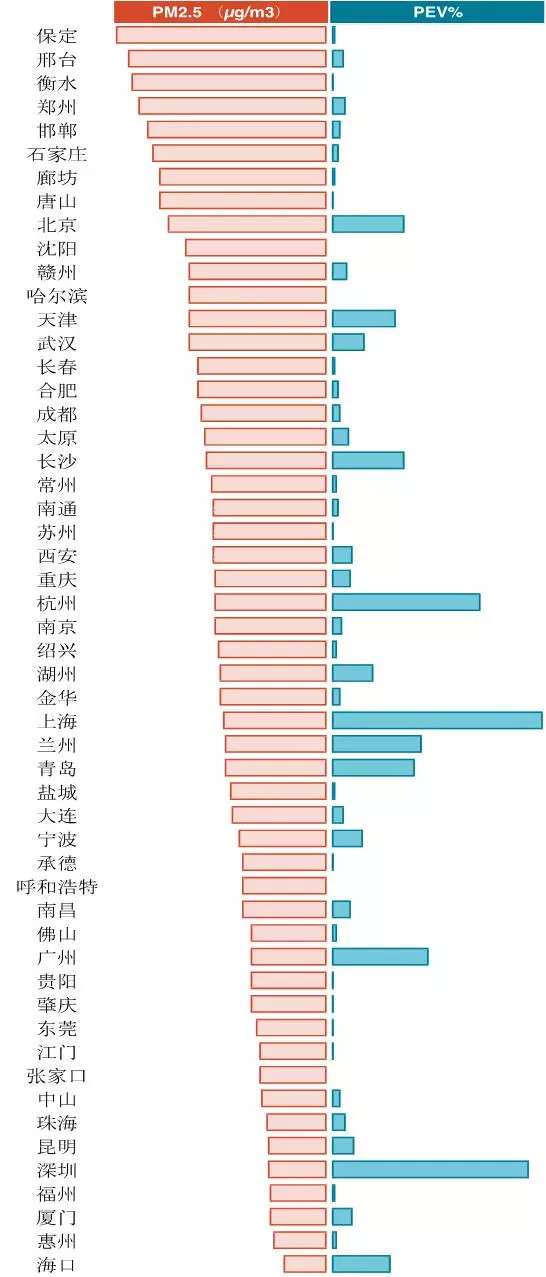

6.推廣主要依靠產業政策,環保型政策尚未發力。

從地方政府的推廣措施看,目前主要依靠的還是產業政策,也就是通過激勵或約束生產商的行為來影響產品供應。多個城市還未將環保方面的政策與交通類型政策納入考慮。研究表明,地區推廣量和其環境污染程度沒有相關性,如下圖所示,空氣污染最嚴重的京津冀地區,多數城市的新能源汽車推廣效果不佳。

圖4 2015年中國53個城市年均PM2.5濃度值和新能源乘用車市場占比

二、 城市級新能源汽車推廣建議

1.各城市因地制宜,打好激勵工具組合拳。

每個城市的區位、經濟、交通情況并不相同,不宜生搬硬套其它城市的做法。如交通擁堵城市使用限購限行,激勵效果明顯好于大量二三線交通未飽和城市;在土地資源緊缺的大城市加大公共充電設施建設并推出新能源專用車位,其效果明顯好于大量土地資源充足的三四線城市。未來一線大城市將繼續嚴控車輛總量增加,新能源汽車的發展空間更多在二三四線城市。城市政策制定者需要研究本地區的市場情況和消費者的真實需求,不宜直接照搬一線城市做法。

2.重視非貨幣性激勵,加強新能源汽車保有及使用階段激勵。

根據實際情況適時推出不限行等路權差異化措施、充電費、停車費減免、充電基礎設施運營補貼、車輛保險費用減免等措施,將車輛購置階段的激勵更多轉向車輛全生命周期,創建新能源車輛使用的良好環境,一方面提高了用戶的接受度,另一方面有助于建立公平的應用環境,政策直接作用于消費者,使得各項優惠與品牌和廠商解綁,有利于破除地方保護主義。

3.重視環保及交通型政策使用,加強存量燃油車替換。

大量二三線城市將成為車輛新增量的主要地區。但是中國未來的經濟發展不得以犧牲環境作為代價,且汽車大量上路和交通流量控制在一定程度上存在矛盾,尤其是在大城市。通過設置更為嚴格的排放標準,在城市核心區域或旅游城市設置零排放區或分時段分區域限行燃油車,提供燃油車置換獎勵,提高燃油車各項稅費如征收排放稅及擁堵稅等措施,都可增加新能源汽車出行的相對便利性,提高燃油車出行的不便利性。不僅可以鼓勵新能源汽車市場,還極大的促進了減排。

4.及時研究重型車輛及專用車輛的激勵措施,提供路權保障。

補貼退坡后,針對生廠商的“雙積分”政策將補位繼續對新能源車輛提供支持。但是目前的雙積分政策并不涉及物流車、清掃車等專用車及重型車輛。城市中物流、清掃等專用車、城際貨運卡車等具有相對固定的行駛路線和作業時間,其電動化不僅僅更具規劃性,也更好實現減排。需要及時研究新能源專用車輛的路權和電動化商業模式,提供解決方案。

綜上,未來的新能源汽車推廣政策將更突出城市的差異性,地方政府在制定區域性政策時不要干預技術路線,尊重消費者真實需求,提高財稅、交通支持政策對消費者的普惠性,更多通過市場的手段來調節。加強部門之間的協調性,明確權責,保障地方政策能落地實施。

來源:第一電動網

作者:中國電動汽車百人會

本文地址:http://m.155ck.com/kol/65388

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號