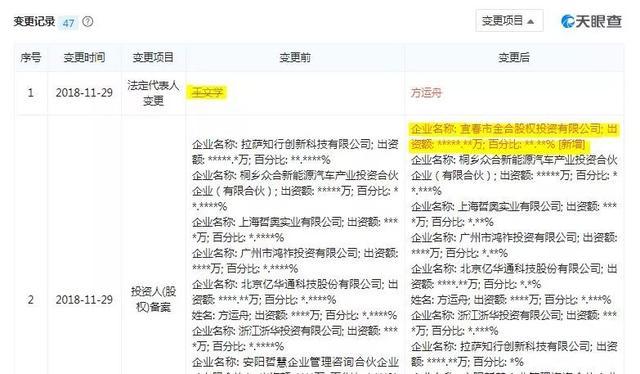

根據天眼查上面的工商注冊信息,合眾新能源汽車11月29日變更信息,華夏幸福董事長王文學不再擔任法人代表,原副董事長、創始人方運舟接任。

同時,宜春經濟開發區財政局控股的宜春金合股權投資公司正式入股合眾新能源。

合眾新能源工商變更信息

雖然不清楚宜春金合股權投資公司具體持股比例,但應該有相當大的股比。

華夏幸福轉手合眾新能源給宜春地方國資,預示著新造車勢力的融資路,已經基本窮盡。

如果說,新造車企業的融資,是一場擊鼓傳花的游戲的話,我們看到,經典模式是這樣的。

一傳手:原汽車企業高層/互聯網人士創業

二傳手:風投、戰投機構

三傳手:大型PE、產業投資基金

四傳手:房地產企業、大型央企

五傳手:地方政府/上市

還有六傳手嗎?想不到了。總不能是中央政府吧。

以上的五個階段,當然不是所有的新造車企業都走過,也很多在前幾輪就已經無人接手。走到最后,還能被地方國資(本質上是地方政府)接盤的,其實已經算好企業,比如合眾新能源。畢竟諸多新造車企業尋求接盤者,宜春為什么選已經落地桐鄉的合眾呢。而且合眾新能源已經走到車型量產上市階段。至于在第六階段上市的,目前只有蔚來一家。

作為一個整體,新造車企業在當今的資本寒冬中,已經是無人敢接的燙手山芋。

首先當然是汽車投融資市場供過于求,新造車勢力有多少?博世中國的計算,算的應該還是比較靠譜的(與其有過業務接觸),仍然接近100家。對于造車這樣門檻極高的行業,這么多創業企業,大部分注定是走不遠的。

注:最后一個LOGO是本公眾號的二維碼,歡迎訂閱

資料來源:電動汽車觀察家整理

其次是政策紅利耗盡。

一方面,新造車企業基本都面向新能源汽車,但是新能源汽車補貼政策將在接下來兩年退出殆盡。造出車來就能賺錢的日子,絕對不可能重現了。

另一方面,汽車生產準入門檻將大大提高。新版《汽車產業投資管理規定》已經醞釀已久,即將出臺,根據此前的征求意見稿。決策者的“口風”已變,從鼓勵進入到嚴格管理,防范盲目布點和低水平重復建設。

新政策稱,新建純電動汽車企業及現有企業投資純電動汽車項目,應建設在產業基礎好、創新體系全、配套能力強、發展潛力大的省份及大氣污染防治重點區域。

新準入政策,基本上讓絕大部分新造車企業無緣于新發資質。

再次,傳統汽車企業,已經在新能源汽車領域發力。傳統自主品牌企業方面,上汽、吉利、廣汽、長城等企業已經出手,迅速搶奪了一部分市場份額。而合資車企方面,2019年是亮劍之年。江淮大眾、上汽通用、上海大眾等的純電動;以豐田為代表的日系混動、插混,來勢洶洶。

總之,新造車企業窮盡了融資途徑之后,由于他們絕大部分還沒有開展業務,更無自行造血的能力,因此,倒閉退出潮將掀起。但這并非絕對壞事。泡沫破裂,回歸基本;吹盡狂沙,或可見金。集中資金、人才等資源到極少數幾家,新造車企業或許還能一拼。(完)

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://m.155ck.com/kol/82991

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號