2018年12月29日,《中華人民共和國車輛購置稅法》經第十三屆全國人民代表大會常務委員會第七次會議通過。本法自2019年7月1日起施行。2000年10月22日國務院公布的《中華人民共和國車輛購置稅暫行條例》同時廢止。

這意味著實行了18年的《中華人民共和國車輛購置稅暫行條例》即將完成他的歷史使命,期間,國務院多次推出稅收優惠政策,一定程度上促進了車市的銷量,積極促進了汽車行業的發展。

立法后的購置稅政策究竟有何不同?國家政策指向在哪里?

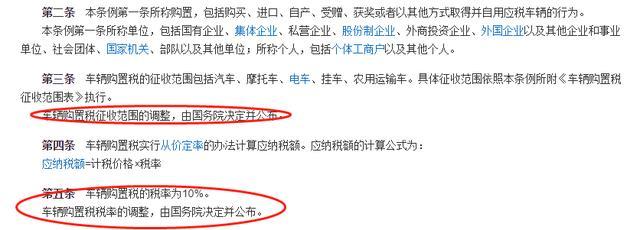

1.稅率不變。行政法規變國家法律。

稅率仍舊是10%,但之前的暫行條例由國務院負責確定征收范圍、確定稅收價格,國務院可以利用稅收優惠政策刺激和調整汽車行業的發展。

購置稅實現國家立法后,對燃油車而言,曾經的稅收減半等稅收優惠幾乎不可能再有。

2.計稅價格變了

立法前計稅價格由國家稅務總局參照應稅車輛市場平均交易價格,規定不同類型應稅車輛的最低計稅價格。

立法后計稅價格為為納稅人實際支付給銷售者的全部價款。這也意味著終端銷售汽車如果價格低的話,消費者也能享受到部分購置稅優惠。

3.國家政策導向

《車輛購置稅法》的出臺,對車企影響最大就是小排量汽車(1.6以下),再難享有稅收優惠政策。根據市場數據來看,小排量汽車占汽車總體銷量70%左右。隨著我國經濟越來越開放,意味著依靠小排量汽車生存的企業面對著很大的挑戰。

當然,《車輛購置稅法》并不是不支持小排量汽車的生產和發展。

第一,免去小排量汽車稅收優惠,也是督促國內汽車廠商提高自身產品競爭力和品牌力,而非依靠國家政策紅利去贏得短暫的市場銷售量。畢竟打鐵還需本身硬。

第二,當下國家節能減排政策不再是僅僅著力于小排量的燃油車,而是新能源方向。顯而易見的是《車輛購置稅法》里未曾對新能源汽車做出規定。不難猜測新能源汽車將繼續享受國務院及國務院有關部門規定的稅收優惠政策。

來源:第一電動網

作者:Auto伙伴

本文地址:http://m.155ck.com/kol/85323

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號