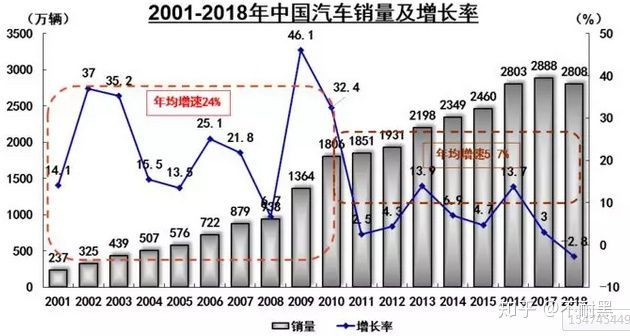

2019年1月14日,中汽協發布2018年全年汽車產銷數據。如之前預測,2018年全年中國汽車市場產銷低于預期,全年汽車產銷分別完成2780.9萬輛和2808.1萬輛,雖連續十年繼續蟬聯全球冠軍,但自1990年的連續增長趨勢已經打破,同比出現下滑。

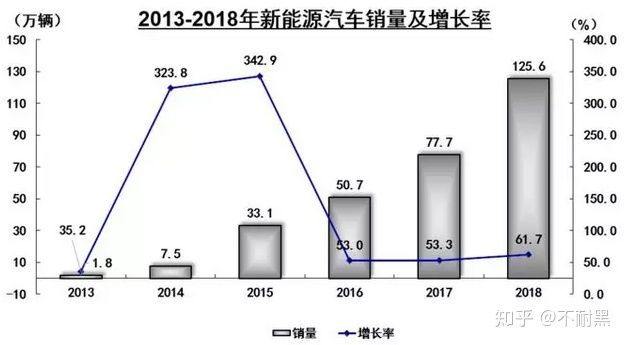

反觀新能源汽車市場,則繼續保持高速增長,昂揚堅挺的新能源產銷數量在全國汽車產業首度出現頹勢時仍然逆風飛揚。2018年,新能源汽車產銷分別完成127萬輛和125.6萬輛,比上年同期分別增長59.9%和61.7%。

中國已經成為世界上最大的新能源電動汽車產銷市場這一點毋庸置疑,中國也是世界上擁有最佳新能源汽車培育環境。

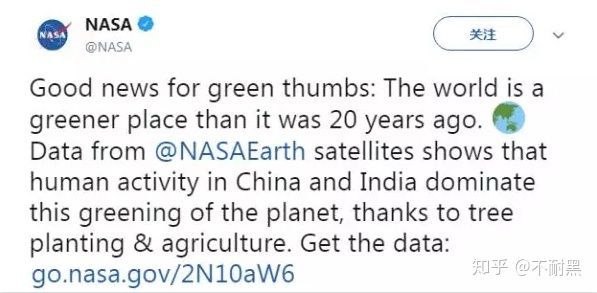

2019年2月12日,當中國人還沉浸在春節的祥和歡樂氣氛中,NASA一條推特為給了剛剛回到崗位的中國人一份驚喜:美國航天局(NASA)發推文表示:“來自‘NASA地球’的衛星資料顯示,是中國和印度的行動主導了地球變綠!”

NASA推特

NASA推特

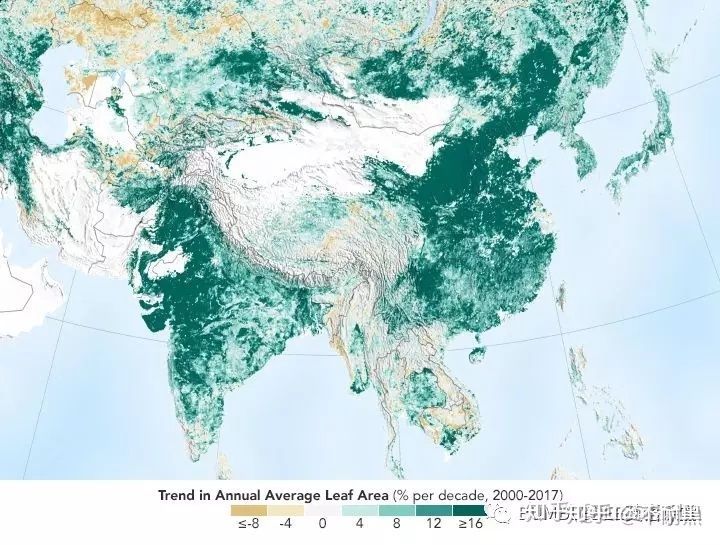

相比于印度主要來自耕地(82%),森林只占4.4%;中國的綠化面積主要來自森林(42%)和耕地(32%)。

盡管中國在世界植被面積中的占比僅為6.6%,但中國在2000年至2017年時間段內的全球綠化面積總合達25%。

著名的塞罕壩防護林、退耕還林還草政策等等,在意識到犧牲環境換取經濟帶來的巨大痛苦后,國家對于環境保護日益重視。傳統汽車尾氣排放被認為是城市空氣污染的最大來源,為了緩解這一問題,還城市居民清新空氣和清澈藍天,新能源電動汽車被認為是當前解決這一問題的最佳方法。

2012年3月《電動汽車科技發展規劃》,中首次書面提出“全面推動純電驅動技術轉型戰略”,《節能與新能源汽車產業規劃》也再次強調了這一點。

于是,中國轟轟烈烈的新能源電動汽車產業一步步崛起,在這個過程中我們見證了一些自主品牌借風楊帆,比亞迪、吉利、北汽等等自主品牌借助新能源電動汽車成功發展壯大,也見證了像寧德時代這樣的“獨角獸”誕生;同樣,我們也看見了像力帆、傳奇野馬這樣的汽車企業墻塌了。

“新能源電動汽車運動”巨額的財政補貼和政策保護,讓中國汽車產業在內燃機汽車發展一百多年之后重新占領了先機,同樣,有利益的地方就有資本的蠢蠢欲動,也有借著新能源發展的大旗套取補貼,獲得利益的怪象。

隨著新能源電動汽車產業的不斷完善和壯大,政府的補貼力度也在逐漸的減小,水到渠成將產業主動權過渡給市場。

2019年是新能源車補貼新政實施的一年,補貼金額繼續退坡已成定局,但政策何時落地、補貼金額退坡幅度多少等問題至今未定。恰逢中美貿易戰期間,坊間也有說法將此歸結到中美貿易談判,美方希望中國提供公平新能源汽車市場環境,雖然馬斯克帶著特斯拉已經在上海獨資建廠。

也有消息稱,各方對于補貼退坡幅度意見沒有達成一致,新能源電動汽車產業發展基數已經十分巨大,過高的補貼將會給財政帶來壓力,但是補貼太低或者取消在當前新能源電動汽車購置成本、續航里程、充電時間尚不足以同燃油車抗衡時,容易對行業造成沖擊。數年努力毀于一旦。

不管是哪一種原因影響,有一點可以說明國家在新能源電動汽車發展補貼這方面十分“腦瓜疼”。

近日,中國汽車工業協會常務副會長董揚表示,對于新能源補貼政策的細節進行了回應。他表示,新能源汽車的補貼政策很快就要出爐,而地補將有重大調整,“地補就不補車了”,其表示,地補的方向是“補電”。今年兩會也提出對新能源電動汽車“優待”降低電價。

造車新勢力不完全譜系圖

新能源電動汽車乘用車已經十分熱鬧了,從最開始“樂視汽車生態”到“法拉第未來”的賈老板,到中國版“特斯拉”蔚來、中國量產版“特斯拉”威馬、小鵬、新特、云度、拜騰、愛馳等等,各條賽道上都有選手,有的正在完善PPT、有的正在做樣車、有的在找代工廠、有的在忙活資質、最高境界是在“努力”量產。

各方關注焦點都放在造車新勢力“你方唱罷我登場”,殊不知在聚光燈輻射邊緣還有一群特殊群體“新能源電動商用車”。

熱鬧在前面,新能源電動商用車受眾相對狹窄。但只要聽到兩個字就能判斷他是不是圈里人——“路權”。與新能源電動乘用車動輒十萬、二十萬年銷售目標不同,電動商用車顯的“低調”很多,曾經東風與大運爭第一,一萬臺新能源商用車穩坐產銷第一寶座。

作為商業運行,新能源電動商用車市場需求簡單真實許多——省錢、不限行。但2016年起初的新能源商用車都沒有達到這個標準,而相比于乘用車添加互聯網屬性直營模式,商用車更依賴于經銷商。

但是從終端用戶來講,新能源電動商用車與傳統燃油車對比并沒有明顯的優勢,甚至在充電樁匹配,車輛穩定性上還存在劣勢。但是主機廠壓給經銷商的壓力又無法消化,于是有一部分經銷商干起了運營、甚至直接做物流。

經銷商、運營商也沒有這么多資本,于是出現了主機廠與市場終端合作運營的模式,車輛沒有落戶到終端,又墊了國補和地補,資本壓力重新回到了主機廠。

雖然是新能源商用車,由于電池技術等因素。只不過是將傳統輕卡發動機更換成電池包,依然采取驅動橋傳輸動力。續航里程也限制在三百公里以內,而運營場景除了餐廚垃圾、環衛等車型外,廂式貨車最佳運營場景就是快遞物流了。

而這些場景又因為不同的城市環境不同而不同,北京全國政治中心其行政區域不斷外擴,物流中心也跟著外遷,在保證運力情況下運用新能源車輛相對會選擇最大噸位四米二貨箱。當前北京主要物流車輛大概有18.5萬輛,而與之配套的物流運輸車輛還有300萬輛左右。北京市政府2020年要實現五環內物流運輸基本實現電動化,而當前電動化物流運輸車輛只有1.6萬輛。但是,對于新能源運輸車輛的路權政策遲遲未動。

相比其他開放路權的二三線城市,更小一點的微面和微卡更加契合應用場景,因為物流集散地距離市中心并不會像北京這么遠。

而區域城市間物流運輸又需要大一點類似中卡電動汽車。甚至出現重卡電動牽引車,牽引掛車城市間物流,或者物流集散地直接從車到車不入庫進行,第一節省時間,第二節省費用,第三節省空間。

新能源電動商用車與乘用車不同,商用車主機廠依然偏傳統,而互聯網屬性被曾經經銷商轉換成運營商模式出現。賣車本來是重資產轉移,但當經銷商變成運營商或者物流運輸商后,他們都希望輕資產式打包租賃運行。無疑加重了主機廠的資產負債,但因為前期車輛未落地加上企業發展需要主機廠又希望車輛運行起來,這樣一來運行車輛越多負擔也越重,形成了一個畸形產業鏈。

新能源電動商用車的出現,全新的屬性,也帶來了全新的變化,但這種模式最終走向哪里,甚至是商用車是否適合電動應用,或者混合動力運行,等著氫能源的成熟?最終結果都不得而知,不過有一點可以知道的是全新的互聯網模式正在撬動傳統汽車企業被迫接受全新格局。

來源:第一電動網

作者:不耐黑

本文地址:http://m.155ck.com/kol/88038

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號