繼前幾天“增勢稅率下調”帶動各大豪華車企紛紛“降價”的熱潮之后,新能源車企隨著3月26日公布的《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》而被牽動著神經末梢,各相關車企馬上給出應對策略,陸續推出“廠商補貼退坡”的應對策略,試圖穩定最終售價,緩和對消費者的沖擊,盡量保證“不崩盤”。如此一收一放的背后是出于怎樣的考慮呢?

為什么要推行新能源?

首先我們回想本質問題,為什么要大張旗鼓的發展新能源?是解決短途代步的問題,還是應對未來能源形式的轉變?長遠來看,在能源和環保兩種大趨勢的影響下,后者是重要目的,盡可能的縮短新能源車和燃油車之間的差距。當前正處在燃油車向新能源車的過渡階段,這一過程需要相關部門制定合理的政策引導各車企積極跟進,所以也就會有政策的不斷完善。

新“通知”的關鍵點

在明確推動新能源的重要目的之后,再來了解“最新通知”所傳遞出的意圖,主要有三點:

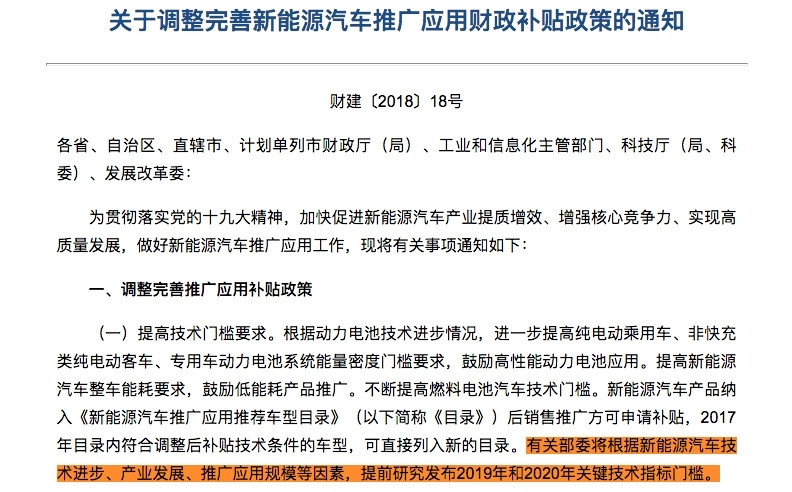

其一為“更少的國補額度”,相比較于2018年,部分車型的下降幅度大約為47%~100%;

其二為“更高的技術門檻”,包含續航行、電池的能量密度、整車能耗三個方面,其中乘用車續航里程的補貼門檻由150km提升至250km、電池則由105Wh/kg提升至125Wh/kg、整車能耗需要高于2018年規定門檻的10%以上;

其三為“強制取消地方補貼”。

為什么要推出這一政策?

與2018年的新能源政策相比,2019年標準提升的尺度之大,這是出一種怎樣的考慮?

其一為“推動行業向前”,這是極其重要的原因,從“最新通知”的三個關鍵點可以明顯感受到這一考慮,大力引導新能源車企向更高的技術水平發展,縮短與燃油車之間的差距。

其二為“外資的壓力”,上汽大眾安亭新能源汽車工廠在2018年10月開工建設、特斯拉臨港工廠在2019年1月開工建設,前者是傳統燃油車市場的翹楚,后者是新能源汽車真正意義上的“一哥”。雙方幾乎是前腳跟后腳的落實戰略部署,僅僅只是時間的的巧合嗎?二者分別代表著傳統燃油車和新能源車的一流車企進入中國市場,其決心和各自對未來的判斷已然明了。

關于這件事,之前國內的造車新勢力也曾公開表達過“壓力”,身處其中的各部分應該會感覺更加明顯。另外,大眾在3月25日發布了三款電動車,其電池能力密度僅為121Wh/kg,“恰好”被排除與新規之外,也是巧合嗎?

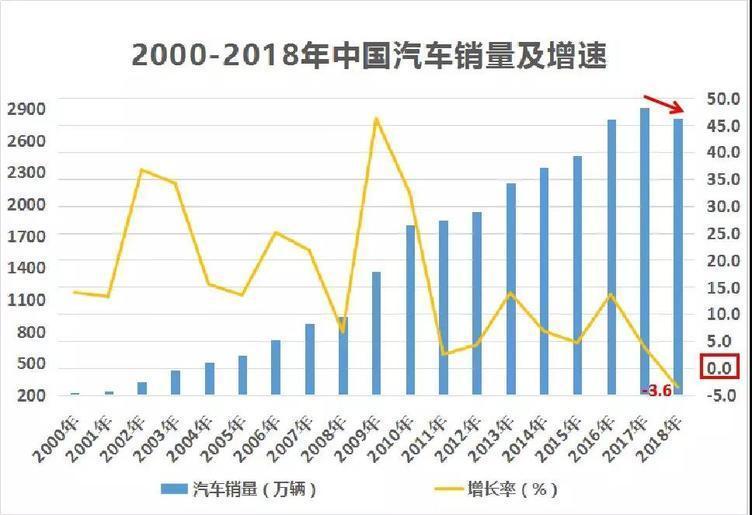

其三為“經濟的壓力”,“經濟下行”帶來的影響開始在各個行業中擴散,汽車市場用2018年2808萬的銷量成績迎來了行業28年以來的“首降”,借此表達車市的壓力。在這一大環境下,需要用錢來宏觀性調控的地方會很多,“開源節流”,就有了下調新能源汽車行業補貼。

基于這幾方面因素的考慮,新政策做出了適當調整。

為什么車企要自掏腰包來補貼退坡?

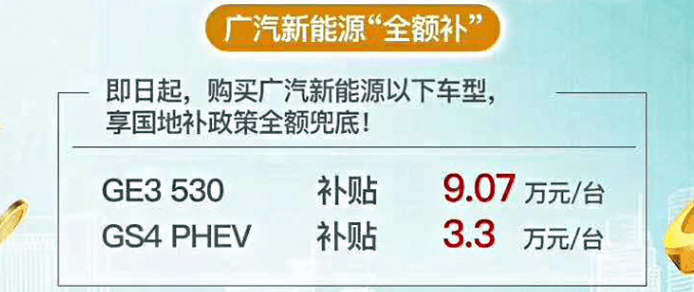

面對新政策,各大相關車企陸續表態“補貼退坡”,統一的關鍵詞就是“最終價格不變”。為什么車企會在這個時候自掏腰包呢?假設沒有通過這種策略穩定終端價格會導致怎樣一個后果呢?

“誰還會買新能源車”,這是直觀的后果,消費者是不愿意承受政策帶來的價格壓力,在當前買方市場的背景下,他們可能會放棄原本就持觀望態度的新能源車型,轉向燃油車。如此一來,各大新能源車企的產品怎么處理?生產線怎樣辦?圍繞新能源產品的大量成本將直接沉沒,這種沖擊是廠商非常不愿意看到的。

因而,便壯士斷腕,先穩住市場,一方面保證現有產品的穩定清理,另一方面可以順勢表達出“維護用戶權益的擔當”。

消費者有必要繼續考慮新能源嗎?

有需求的還是可以繼續考慮,但建議選購時盡量向中高級產品靠攏。因為中高級產品是車企認真開發的主流產品,即便在迭代的過程中,他們的生存周期更長一些,相關售后的保障性更強,而且這個級別車型的品控和性能已經能夠滿足日常使用。

至于吊車尾的低端產品,無非是混補貼、混積分,會隨著政策的更新不斷地被淘汰,各方面都沒有保障。

車市漫談:

同時,“行業中的精華”也會在這場時勢中不斷創造新的可能,比如3月28日關于smart與戴姆勒簽約的吉利汽車,推進純電動,這一舉措似乎也在呼應著長城與寶馬合作的戰略部署。政策的調整并非洪水猛獸,行業將越發規范,為有能力者提供更大的舞臺,為用戶帶來更好的產品。

來源:第一電動網

作者:車市甄查

本文地址:http://m.155ck.com/kol/89010

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號