2018年車市負增長的余波似乎讓各大車企在2019年都如履薄冰,對于傳統車企來說更是有深切的體會。

2018年新能源汽車產銷量均超125萬輛,同比增長60%,是2018年車市下滑大背景下的一大亮點。造車新勢力有望在2019年乘勝追擊,繼續擴大市場。

只是,突然而來的傳統車企官降潮,以及退坡幅度達到50%的2019年度新能源汽車補貼政策出臺,讓整個造車新勢力隊伍面臨進退兩難,甚至于生死存亡的時刻。

傳統車企集體官降

在汽車下鄉、制造業增值稅稅率下調的掩護下,不管是跨國車企還是自主品牌開始了全新一輪名正言順的集體官降。

最新13%的增值稅稅率新政策在4月1日起正式實施,在此之前,部分車企已經開始提前下調官方指導價格。

3月,奔馳、寶馬、奧迪、雷克薩斯、捷豹路虎、沃爾沃、林肯等一系列豪華品牌都紛紛下調車型價格。

隨后,一汽-大眾、上汽大眾、上汽乘用車同樣跟隨,而廣汽傳祺、吉利也通過各種官方優惠實現了同樣的效果。緊接著上汽通用、廣汽豐田和廣汽本田也同樣發布了優惠措施。

這意味著官降已經或將繼續成為2019年各大車企其中一個擴大銷量的常態方法。

似乎這一場降價就是從特斯拉開始的。

特斯拉幾次震驚市場的降價,我們可以理解為關稅的下調、規模化帶來的效益提升,更多的是一場Model 3 和Model Y 的免費廣告。

早早就已經國產的豪華車企奧迪、奔馳、寶馬近幾年來都通過入門級車型在進行市場下探,擴大市場占有率。

后來者的沃爾沃、捷豹路虎、凱迪拉克、林肯等等車企,同樣嘗到了國產化帶來的規模化甜頭。

雖說特斯拉原本與它們井水不犯河水,但是當Model 3 一經規模化后便占據了美國豪華汽車銷量第一位置之后,在最為重要的中國市場,Model 3 三月份已經開始正式交付,緊接著上海工廠將很快在年底投產價格更低的標準續航版本Model 3。

如果說特斯拉瘋狂降價,BBA等豪華車企跟隨降價僅僅個別車企之間的競爭,那么大眾、吉利等車企降價就足以影響整個汽車市場。

跨國車企和自主品牌罕有的同步進行價格下調,是跟隨政策調整,更是為了應對車市寒冬,為了應對更激烈的市場。在品牌和新車效應不足以改變市場的情況下,價格往往就是個重要的武器。

在這個過程中,造車新勢力卻承受著整個市場最大的壓力。

新能源汽車補貼退坡

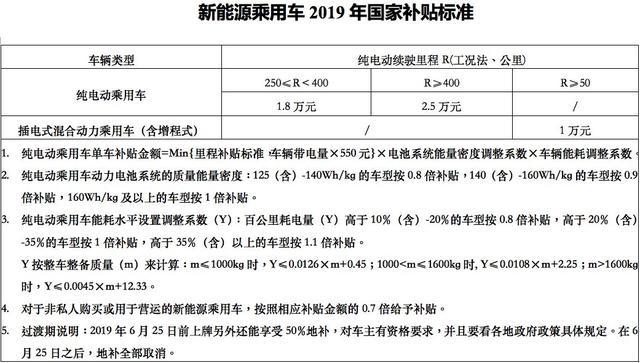

在預期之內的2019年新能源汽車補貼政策終于公布,整體補貼金額比2018年正常下降50%,提升了補貼技術門檻,取消了地補。

補貼新政,雖然設立了為期三個月到6月25日的過渡期,但是無法達到2019年技術要求的車輛只能獲得18年標準0.1倍的補貼,補貼減少90%,即使是少量能達到19年技術要求的,也只能按照18年標準0.6倍補貼,補貼減少40%。

舉個例子,蔚來ES8按照2018年補貼政策,合計享受最高6.75萬元的補貼,而按照2019年新補貼政策,在6月25日前的過渡期,補貼合計為4.05萬,過渡期結束后補貼僅有1.15萬,相差5.6萬,相當于一臺國產小轎車的價格。

再舉個例子,威馬EX5 400按照2018年補貼政策,合計享受最高8.25萬元的補貼,而按照2019年新補貼政策,在6月25日前的過渡期,補貼合計為4.95萬,過渡期結束后補貼僅為2.5萬,差額為5.75萬。

現在在售的純電動汽車有一大部分未能達到19年補貼政策的最高技術要求,再加上過渡期后相當于國補50%的地補也將取消,也就是說2018年上市的在售車輛在2019年新政之下,補貼幾乎可以忽略不計。

各大車企在進行限期保價活動,但是補貼金額的核算是以上牌時間來計算的,更別說這其中的地補金額每個城市的要求和政策還有不同,比如所在城市是否直接取消地補,對購車者也有當地社保、居住證之類的要求。

上汽榮威、比亞迪、廣汽新能源等傳統車企宣布其新能源汽車車價不受新政影響,在補貼新政過渡期內同樣對汽車實施保價政策。

當然,背靠傳統燃油車共線生產、共用供應鏈的規模化效益,它們在車輛定價上擁有更大的靈活性,但是在新政之下,這樣從來都沒有宣揚的優勢將讓造車新勢力感到巨大的震撼。

最新,比亞迪在2019年春季新品發發布會上,以唐EV為首,比亞迪旗下燃油、DM、EV純電三大矩陣,共計九款王朝系列新車正式發布。

如果說在電動汽車領域有哪一家可以做到成本最優化,比亞迪肯定是其中位置排得靠前的企業之一。

一個車型三個動力版本,動力系統自給自足,這都讓比亞迪掌握了新能源汽車的話語權。

受新政影響最大就是剛剛起步,規模體量還相當弱小的造車新勢力。新能源汽車補貼政策再也無法為其規模化道路站臺,最終只能靠車企自身來實現。

當然,新政出臺,補貼減少原本就是預期之內的事情,車企肯定已經早有對策。

現下不管是傳統車企的維持原價,還是造車新勢力的保價活動,權當作是車企對現款汽車的促銷手法。

畢竟最早的蔚來ES8是2017年年底就已經上市的車型,威馬EX5也是2018年4月的車。按照傳統燃油車的模式,這些車型已經到了增配降價或者改款的時間。

在日新月異的新能源汽車時代,這樣的更新速度只會更快而不會變慢,起碼在動力電池的續航上面就應該有所更新,而這也是補貼變化的關鍵點。

造車新勢力進退兩難

在面臨三重夾擊的情況下,各個造車新勢力在過渡期加緊出臺保價政策,最大程度獲取政策紅利。

除了小鵬在2月份就已經漲價之外,蔚來、威馬等車企并沒有進行漲價行為,相信在過渡期過后,漲價的可能性也不大。

誠然,蔚來ES8的高端定位,類似于特斯拉的Model X,用戶群價格敏感度較低,同時也為后續蔚來版本Model 3 奠定了一定的基礎。

只是今年年底蔚來推出的車型是一款叫做ET7的純電動轎車,相信定位會跟Model S 類似,也就是說蔚來距離可能實現特斯拉類同的規模化也是2020年之后的事情了。

相反,小鵬和威馬承受的壓力會更大一些,畢竟10萬元級別的車型,用戶群體的價格敏度非常高,補貼在售價中的占比相對較高。如果補貼減少,車企漲價,銷量將不可避免會受到嚴重的影響,市場競爭就擺在面前。

究竟是咬緊牙關,維持原價并盡快通過規模化來降低運營成本,還是財務報表要緊,通過漲價來維持應有的利潤?這個問題有不同的答案。

在競爭日漸白日化的2019年新能源車市,通過入門級車型擴大銷量,通過高配車型來維持利潤,這個已經是被特斯拉驗證過的成熟和成功案例。

特斯拉規模化的示范效應

特斯拉在走向規模化車企的過程中,Model 3 是其中最為重要的車型。Model 3 在成為美國2018年豪華汽車銷量第一的車型之后,正在源源不斷地運往歐洲和中國等海外地區。

隨著量產和交付速度的加快,特斯拉的規模將會進一步增大。前期歐洲和中國交付的中高端版本將有望增強特斯拉的盈利能力,為標準續航的低價版本車型創造更大的空間,從而進一步擴大產銷規模。

特斯拉連續幾次密集的降價似乎是一場預謀已久的事情,在這之后宣布繼續裁員和關閉門店,以最大限度降低運營成本。

特斯拉的降價更像是一次主動的市場進攻行為,主動通過降價來進一步擴大市場占有率,目標當然就是實現2019年的年度盈利。如果能夠實現,這將是特斯拉的一個重要里程碑,對于電動車企來說也將是一個激動人心的時刻。

特斯拉在2019年有著以往無法比擬的雄心壯志:2019年產量將達到50萬輛,交付40萬輛,要知道2018年交付量不足25萬輛,相當于是再造一個特斯拉。

規模化,這是汽車產業一個必須突破的天花板。市場占有率是一方面,但規模化帶來的成本效益更是車企面向未來的成功關鍵之一。

特斯拉的光環讓它在一段時間內將獲得增長的機會,而傳統燃油汽車市場中跨國車企和自主品牌的規模化體量讓其擁有抵御價格風險的能力。

補貼的政策下滑,傳統車企直接的競爭,造車新勢力在2019年將面臨生死存亡、進退兩難的局面。

如果20萬元級別的Model 3 來到中國,那樣的場面或許會更加令人感到后怕。

在新能源汽車這個全新的市場,誰知道特斯拉后續還會帶來什么樣的挑戰和驚喜?

為了應對這個快速變化的市場,不管是車型的設計、制造和銷售都要更具前瞻性,以應對所有現實可能的變化,其中電動汽車最為關鍵的當然就是續航里程和自動駕駛。

到2020年,補貼或許將可以忽略不計,但是“雙積分”政策,更加普及的充電樁,更快速的充電速度,都有望為新能源汽車帶來持續的發展動力。

只是,所有車企幾乎在2019年開始便全面參戰新能源汽車市場,在續航里程和自動駕駛之外,產品布局也是需要細細思量的內容。在私人市場之外,商業運營市場和公共市場或許將是新能源車企的第一桶金,而純電動轎車絕對是其中最為重要的車型。

一輛品質優異的汽車,一套優質的服務這些都是基礎中的基礎,要說出哪個車型在小參數的一點點超越,似乎意義不大。

更為重要的,車企的領軍人物不應當滿足于參加各種各種的商業峰會,而是應該更加貼近用戶,為產品站臺,為企業理念站臺,這在一定程度上或將成為企業成功或者失敗的關鍵因素。

來源:第一電動網

作者:TMC動力

本文地址:http://m.155ck.com/kol/89149

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號