主流觀點認為,激光雷達已經成為自動駕駛不可或缺的關鍵傳感器。市場上,Velodyne 64線的激光雷達“一達難求”,加價到10萬美金也有公司照收不誤。然而,這個旋轉的大花盆正在迎來有力的競爭們——那些想讓激光雷達不用轉動的公司,正在悄然掀起一場固態激光雷達的暗戰。

目前市面上可見的車載激光雷達,基本都是機械式,其典型特征即為擁有機械部件,會旋轉,比如Velodyne著名的大花盆HDL 64。當然也有混合固態激光雷達,即外面不轉了,但里面仍有激光發射器進行旋轉的種類。

而機械式的設計直接構成了當下激光雷達的幾項不足:

1、光路調試、裝配復雜,生產周期漫長,成本居高不下。

2、機械旋轉部件在行車環境下的可靠性不高,難以符合車規的嚴苛要求。

為了大幅度地降低激光雷達的成本,也為了減少活動部件提高可靠性,滿足車規的要求,激光雷達的發展方向順利成章地從機械式激光雷達轉向了固態激光雷達,實現路徑則是改革現有的需要手工裝配的光路設計,以及減少或者取消移動部件。

由此,固態激光雷達目前大致形成了三種技術路線:MEMS、OPA與Flash。其中MEMS和OPA均為掃描式,而Flash為非掃描式。

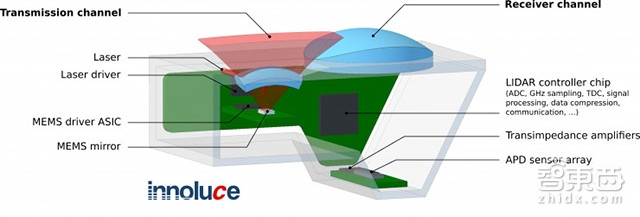

1)MEMS

MEMS(Micro-Electro-Mechanical System),微機電系統,指代的是將機械機構進行微型化、電子化的設計,將原本體積較大的機械結構通過微電子工藝集成在硅基芯片上,進行大規模生產。

對于固態激光雷達來說,MEMS最大的價值在于:原本在機械式激光雷達為了實現掃描,必須使激光發射器轉動。而MEMS微機電系統可以直接在硅基芯片上集成體積十分精巧的微振鏡,由可以旋轉的微振鏡來反射激光器的光線,從而實現掃描。

這樣一來,激光雷達本身不用再大幅度地進行旋轉,可以有效降低整個系統在行車環境出現問題的幾率。另外,主要部件運用芯片工藝生產之后,量產能力也得以大幅度提高,有利于降低激光雷達的成本。

(MEMS激光雷達結構)

2)OPA

OPA(optical phased array)光學相控陣技術。對軍事有所了解的讀者,應該會知道相控陣雷達,美海軍宙斯盾艦上那一塊蜂窩狀的“板子”就是它。

而光學相控陣使用的即是原理相同的技術。OPA運用相干原理(類似的是兩圈水波相互疊加后,有的方向會相互抵消,有的會相互增強),采用多個光源組成陣列,通過控制各光源發光時間差,合成具有特定方向的主光束。然后再加以控制,主光束便可以實現對不同方向的掃描。

相對于MEMS,這一技術的電子化更加徹底,完全沒有任何機械結構,自然也沒有旋轉一說。

3)Flash

Flash原本的意思為快閃。而Flash激光雷達的原理也是快閃,它不像MEMS或OPA的方案會去進行掃描,而是短時間直接發射出一大片覆蓋探測區域的激光,再以高度靈敏的接收器,來完成對環境周圍圖像的繪制。

某種意義上,它有些類似于黑夜中的照相機,不過是光源由自己主動發出。

根據其背景,車東西將這數十家提供激光雷達產品的公司分為三大派別:車企,汽車供應商,創業公司。他們以不同的特點切入對固態激光雷達的方向,也使其產品形態、技術方向帶上了自身的特色。

汽車零部件供應商是固態激光雷達戰爭的操盤手。由于它們在汽車行業中的強勢地位,激光雷達這一自動駕駛的重要部件仍然會大概率需要通過它們才能應用在自動駕駛汽車之上。因此,Tier1的在激光雷達領域的動作,往往受到更多的關注。

在激光雷達之前,Tier1們布局的更多是毫米波雷達,在信息顆粒度要求不是太高的輔助駕駛中,毫米波雷達使用較廣泛。在這一領域,奧托立夫(Autoliv),博世(Bosch)、大陸(Continental)、德爾福(Delph)形成了”ABCD”四座大山掌握市場的局面,其中又以博世為強。

而當激光雷達開始興起過后,在毫米波雷達市場上占據主動權的四大公司悉數入局,并且,他們瞄準的無一例外是固態激光雷達。原因上文已經作了解釋——無論是滿足車規要求還是降低成本上,固態激光雷達才是那個看上去正確的選擇。

因為固態激光雷達技術太新,大部分Tier1對此并沒有深厚的積累,因此他們切入這一領域的重要手段是投資或者并購,以資本拉攏擁有新技術的創業公司,或者直接買下一家公司的技術和團隊。

就在10月7日,Autoliv剛剛收購了瑞典的激光雷達公司Fotonic,以及后者的35人技術團隊。

大陸則是于去年3月買下了美國的3D Flash激光雷達公司Advanced Scientific Concepts。此前,大陸為許多車企的AEB功能提供激光雷達支持,但是性能有限,并不能滿足自動駕駛的高要求。擁有Advanced Scientific Concepts后,大陸喊出了在2020年量產激光雷達的口號。

而德爾福則是用大量投資多方下注的形式,保持對多種技術方向的關注。德爾福最初于2015年參與投資了Quanergy——將相干光的技術路線叫得最響的初創公司。在今年9月12日,德爾福又同時宣布投資了Leddartech和Innoviz兩家初創公司,前者走的同樣是相干光技術路線,而后者則采用MEMS技術。

博世則稍微特殊一些,這家全球最大的Tier1不僅僅投資了TetraVue,而且旗下擁有自己的半導體工廠在MEMS方面頗有些積累。因此,博世除了押注TetraVue的Flash技術方向之外,自家也于2017年推出了基于MEMS的固態激光雷達。

當然,對固態激光雷達感興趣的Tier1并不只有ABCD四家而已。在毫米波雷達上沒有收獲份額的采埃孚直接選擇收購了Ibeo40%的股權來快速進入激光雷達領域。

而麥格納也選擇了投資Innoviz,來保證自己在激光雷達市場的存在。

法雷奧則是與Ibeo和Leddartech達成了合作,目標量產低成本的激光雷達。

(SCALA,奧迪新A8上用的就是它)

掀起最大風浪的是創業公司。或者更準確地說,專業的激光雷達設備商。因為其中有些公司,制造激光雷達的經驗已經超過十年了。不過對于固態激光雷達來說,他們又是不折不扣的新公司。其中資格最老的車用激光雷達公司Velodyne,雖然在07年進入了車用激光雷達的市場,但是也是在2016年才開始了對固態激光雷達的研發。

就眼下而言,對Velodyne來說,研發固態激光雷達并沒有那么急迫——因為其64線激光雷達獨此一家,根本不愁賣。但是其高達7萬美元的售價既是其成功的勛章,也潛藏著危險,因為沒有哪家自動駕駛公司會愿意在量產車上配置如此昂貴的傳感器。

如果不主動進行固態激光雷達的研發,那么被其他公司占先過后,Velodyne的價格就將成為劣勢。因此Velodyne主動革自己的命,宣布正研究固態激光雷達。不得不說,也頗有些魄力。

首先,說起固態激光雷達,我們必須提到Quanergy,正是這家硅谷公司,炒熱了固態激光雷達的概念。不過在此之前,他們的主力產品依然是2016年CES上,Quanergy展示了首款固態激光雷達S2,喊出要將激光雷達價格降至百美元級別的口號。隨后關注度紛至沓來,固態激光雷達一時成為顯學。

當然,固態激光雷達的研發并沒有那么容易。Quanergy隨后推出了S3,,而量產時間為今年秋季。

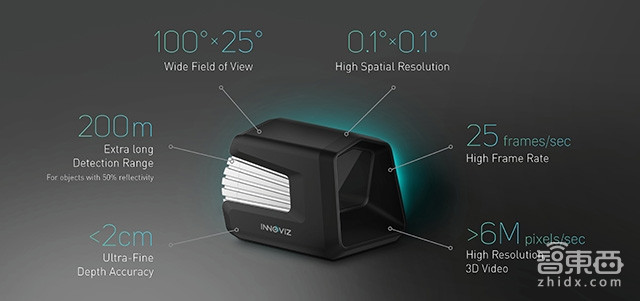

Innoviz,和Mobileye一樣是一家以色列公司,創始人是以色列情報技術部門出身。去年1月A輪融資700萬美元,B輪融資6500萬美元,背后站著德爾福、麥格納。產品為innovizPro和InnovizOne。分別用于滿足高等級和低等級的自動駕駛需求。

( InnovizPro)

9月底,Leddar Tech收獲了來自歐司朗、德爾福、麥格納等的1.1億美元融資。2014年,Leddar Tech從加拿大光學所分離。加拿大除了在人工智能上頗具競爭力,其光學研究在全球也名列前茅。

而Leddartech除了提供完整的固態激光雷達Vu8,還提供用于計算點云數據的LeddarCore芯片。

德國企業Ibeo則是激光雷達市場的老江湖,其此前隸屬于另一家激光雷達公司Sick,在09年獨立出來。Ibeo是一家頗有“Tier1緣”的激光雷達公司。首先看上它的是法雷奧,2010年,法雷奧與Ibeo開始合作開發4線激光雷達ScaLa,而這枚激光雷達最顯眼的應用是奧迪具備自動駕駛功能的新A8,使用了其4、8線激光雷達此前已經在車上已經使用。自動駕駛的技術熱潮開始后,Ibeo引起了采埃孚的注意。2016年采埃孚收購了Ibeo40%的股權。

Oryx Vision則于8月剛剛獲得了5000萬美元的B輪融資,他們的固態激光雷達采用的探測方法與別家稍有不同。主流的激光雷達探測方案是將光線以粒子的形式來處理,而Oryx Vision則將激光處理為波,為此他們特制了納米天線而不是現有的光電傳感器來接收光波。

以波的形式處理光線意味著Oryx Vision的激光雷達可以根據多普勒效應檢測到物體的實時速度。

除此之外,Oryx Vision還稱,他們的方案比現有的激光雷達擁有更高的分辨率和更遠的探測距離。

傳統意義上,整車廠的身份有些像是進行車輛組裝的,零部件供應商尤其是Tier1,在這個過程中話語權很大,某些時候處于“零部件供應商提供什么,車企就用用什么”的狀態,整車廠在其中稍顯被動。

在自動駕駛興起之時,整車廠們也看準了這一波機會,想要直接掌握激光雷達這一自動駕駛的關鍵零部件,提高自身在與Tier1對話時的話語權。

我們最熟悉的或許是福特聯合百度對Velodyne的1.5億美元投資。這筆投資使得福特在相當長一段時間內成為了Velodyne 64線激光雷達的獨占整車廠。而在Velodyne開始研發固態激光雷達之后,這筆投資或將產生更大的價值。

(Velodyne HDL 64)

而我們不太熟悉的是,FCA,菲亞特——克萊斯勒,也在今年9月參與了對Leddartech的投資。這家全球銷量排名前五的車企雖然近來深受不良資產困擾,但對自動駕駛的投資一直沒有放棄,此前,FCA先和谷歌Waymo合作,隨后又加入英特爾的自動駕駛聯盟。

而剛剛發生的新一輪車企收購激光雷達事件是,通用收購了初創企業Strobe。和通用收購Cruise一樣,Strobe的11名員工也會加入通用工作。雖然通用并沒有對外透露太多消息,但其對外宣稱將把激光雷達的成本降低99%,大概率說明其方向也是固態激光雷達。

盡管現今車載激光雷達的主流仍然是機械式激光雷達,但從長遠而言,它終究難以滿足自動駕駛普及提出的大規模、低成本、車規級需求。因此,固態激光雷達順理成章地接過了這一棒,成為了車載激光雷達的下一個發展形態。

無論是車企,還是Tier1,又或者是初創公司,都有大量玩家在進行著布局。不過目前,MEMS、OPA、Flash三大技術方向還尚未定下結論,一眾提供固態激光雷達的公司鹿死誰手也還未知。

業界認為,在2019年,三大技術方向的固態激光雷達將會集中涌現,屆時激光雷達也將迎來真正的固態大潮。且讓激光再飛一會兒。

來源:智東西

作者:Origin

本文地址:http://m.155ck.com/news/jishu/57200

以上內容轉載自智東西,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號