上周五,大眾宣布向自動駕駛初創公司 Argo AI 注資 31 億美元,而后者的實際控股人又恰好是福特,所以相當于大眾和福特在自動駕駛研發上達成了合作。同時,福特表示將基于大眾的 MEB 平臺開發純電動車型,計劃 2023 年在歐洲市場推出。

前有戴姆勒和寶馬,后有大眾和福特。在全行業舉旗攻向自動駕駛的高地時,對于穩坐產業鏈核心的主機廠而言,通過建立聯盟的形式,試圖進一步鞏固自身的競爭優勢。而這種打法延續了傳統車企的一貫思路,比如大眾和福特在商用車以及中型皮卡這兩條產品線上早就建立了緊密的合作,各自勻出部分能力來拓寬小眾細分市場的份額。

隨著新合作協議的簽訂,大眾福特將聯手朝著更高等級自動駕駛產品的方向挺進。根據協議內容,大眾注資 26 億美元的同時還將從福特手中回購價值 5 億美金的 Argo 股權。至此,大眾、福特擁有的股權份額相當,雙方等同于在一家自動駕駛初創公司中擁有了同等的話語權,利益和風險與共。

福特 CEO Jim Hackett、Argo AI 聯合創始人兼 CEO Bryan Salesky、大眾集團 CEO Herbert Diess 在簽約現場

福特 CEO Jim Hackett、Argo AI 聯合創始人兼 CEO Bryan Salesky、大眾集團 CEO Herbert Diess 在簽約現場

整個行業從最初的蒙眼狂奔,到如今逐步回歸理性。裹挾在科技公司、初創企業中的傳統車企也在不斷摸索著,嘗試著找到適合自己的位置。目前來看,2030 年之前,完全的自動駕駛要形成一定量的市場還不大可能,在這場注定長期的拉鋸戰中,主機廠除了要投入大筆資金,還面臨著軟件人才招募,建立合作伙伴關系,說服消費者買單等等艱巨的任務。

相互抱團可以減小合作方的資金壓力,對初創公司而言又能獲得巨頭 OEM 的大量客戶資源。寶馬、Mobileye、Intel 已經提供了先例,大眾福特 Argo AI 緊隨其后。這樣的聯盟形式只會越來越多。

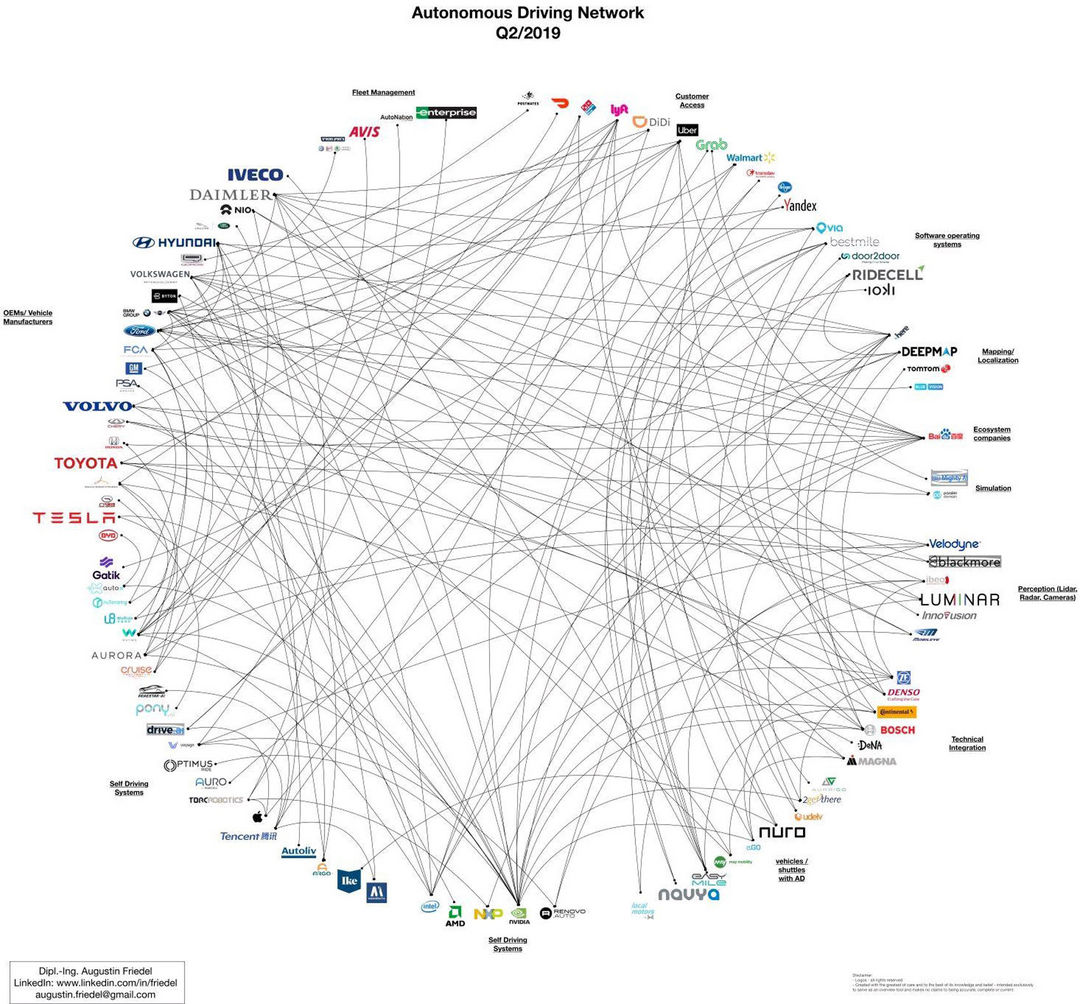

按照目前行業內已經披露的信息來看,整個自動駕駛領域內結成了一張相互交織、復雜的關系網。

有些公司精力主要在投資層面,未來希望在網約車服務模式上獲利。比如今年早些時候,Uber 得到了一筆來自軟銀、豐田和電裝三方聯合參與的總價值 10 億美金的注資。

也有的企業主要進行聯合技術研發,寶馬/Mobileye/Intel 此前達成的合作就是最好的案例。當然還有像菲亞特?克萊斯勒和捷豹路虎這樣的車企,他們選擇與 Waymo 聯合開發自動駕駛車型,提供的是主機廠在生產制造上的 know-how,而國內百度和一汽紅旗的合作也屬于這種類型合作模式的探索。

自動駕駛領域錯綜復雜的合作關系網 | Augustin Friedel

自動駕駛領域錯綜復雜的合作關系網 | Augustin Friedel

資訊調研機構 Linley Group 高級分析師 Mike Demler 認為,如何實現自動駕駛,行業基本呈現出兩種不同的路徑:一、探索 robo-taxi 的服務運營模式;二、基于量產的思路逐步迭代車輛的自動駕駛能力。「這其中必定會有一定程度的重合,但總體來說是兩個相對獨立的方向。」Demler 如是說。因此,合作形式因各家公司所屬賽道的不同而各有差異。但也有很多合作是非排他性的,你可能在很多聯盟中找到重合的玩家。

而在 VSI Labs 創始人兼首席咨詢師 Phil Magney 看來,自動駕駛依舊是個十分熱手的話題,充斥著頻繁的交易和并購。而且那些提供自動駕駛全棧平臺的公司通常估值都很高,相信大家從這里十億美金,那里十億美金的消息中也能看出。

而為什么會出現這樣的情況?Magney 認為絕大部分車企在 robo-taxi 這件事情上缺乏信心。同時和它們對待小眾細分市場的態度也有關系。他指出,「實現 L2 級的自動駕駛對主機廠而言不是什么太困難的事情,畢竟人始終是駕駛主體。但 robo-taxi 就完全不一樣了,需要車輛的軟硬件系統固若金湯。」

他強調說,「全棧式自動駕駛技術非常難實現。而涉及到 L4/L5 級自動駕駛的軟件能力,目前幾乎還沒有哪家公司擁有真正匹配的技術實力。」

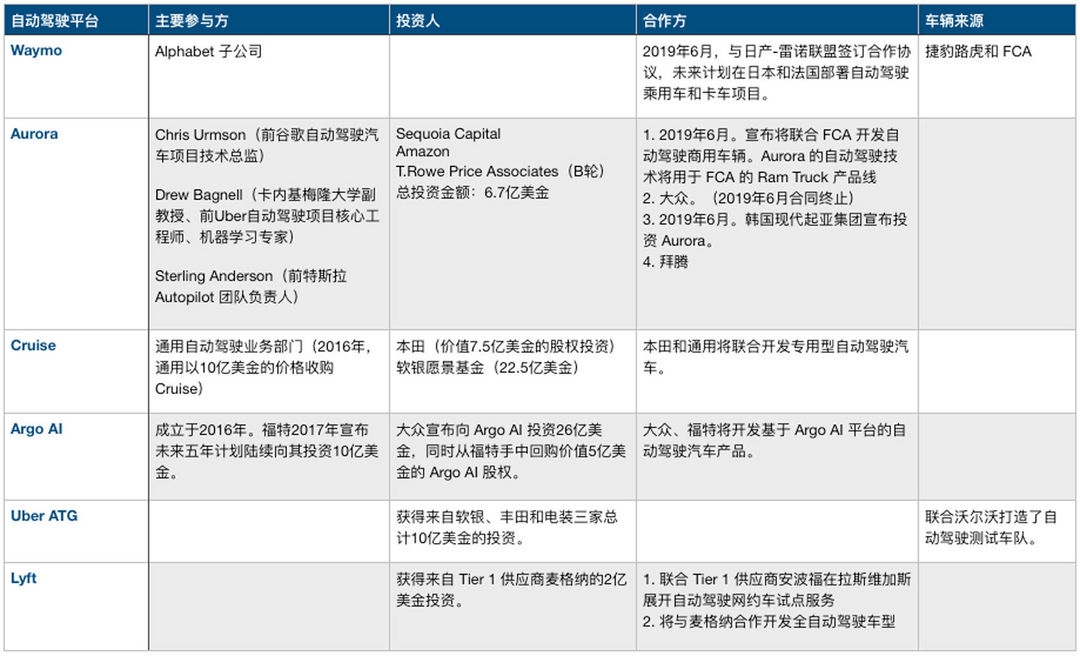

目前業內知名的提供全棧自動駕駛開發能力的公司有 Aurora,Argo 和 Cruise。Magney 認為 Uber 和 Waymo 也可以歸到此類中。

自動駕駛領域全棧軟件解決方案的幾家知名公司 | 極客公園制圖

自動駕駛領域全棧軟件解決方案的幾家知名公司 | 極客公園制圖

2018 年的 CES 國際消費電子展期間,大眾宣布與 Aurora 達成合作,但合同終止后轉投 Argo AI,相當于和福特建立了在電動化、智能互聯化聯盟。

而今年 7 月初,寶馬和戴姆勒宣布建立全新的、長期的合作關系。雙方將合作開發自動駕駛相關技術,并計劃在 2024 年實現 L4 級產品落地。據說協議中還包括了高級駕駛輔助系統 ADAS 技術和產品的合作。

正如 Magney 所說的,目前自動駕駛領域的合作/聯盟正變得越來越復雜,錯綜復雜,每一家合作幾乎都不是排他性的。比如寶馬也是「寶馬/Mobileye/Intel」陣營中的關鍵成員,同時戴姆勒(與博世合作)和梅賽德斯-奔馳也參與到了芯片供應商英偉達的技術聯盟中。「很期待這些合作具體展開的形式。」Magney 表示。

在 Demler 看來,這些所謂的「合作關系」通常都牽涉到自動駕駛領域的不同類別。「有些屬于投資方面的合作伙伴,有些則是研發上的,還有些是客戶、供應商、分銷商等等。」

例如 Cruise Automation,作為通用的自動駕駛研發部門,去年秋天宣布將和本田合作開發一款自動駕駛車型,目標是在全球市場布局大規模布局,可應用于不同的場景。據稱本田計劃在 12 年內總計投資 20 億美金,同時還會以股權投資的形式為 Cruise 注入 7.5 億美元,也就是說這項合作的金額達到了 27.5 億美元。

Cruise Automation 的自動駕駛測試車行駛在舊金山街頭 | 官方供圖

Cruise Automation 的自動駕駛測試車行駛在舊金山街頭 | 官方供圖

而在失去大眾這位重要的客戶后,Aurora 又迎來了菲亞特?克萊斯勒,后者將在 Ram Truck 這條商用卡車線引入 Aurora 的自動駕駛技術,目的是為第三方企業(例如亞馬遜等電商平臺)提供用于日常快遞業務的商用車型。

而至于備受爭議的 Uber,即便因為之前的測試車致死事故造成自動駕駛相關業務停擺,但依然受到了資本市場的親睞和追逐。來自軟銀、豐田和電裝三方的 10 億美金投資對其來說至關重要,但 Magney 認為投資方的目的可能是希望未來能在 Uber 自動駕駛網約車的商業模式上獲利。

總結過去幾年里行業內自動駕駛領域的動態,我們不難發現:幾乎所有的合作都在持續發生變化,更換合作伙伴也是常事,而且沒有哪一個合作似乎是排他性的。

Argo AI 是一家自動駕駛全棧解決方案的軟件提供商,那這套方案要選擇怎樣的硬件平臺呢?

「他們并沒有透露有關硬件平臺的情況」Demler 解釋說。「我認為幾乎所有的自動駕駛公司在硬件選擇上都會有不同的供應商。」

「之前英偉達 CEO 黃仁勛也提到,公司的客戶不會只采用自己的芯片。雖然絕大多數公司在某些自動駕駛技術的開發上的確是在英偉達的平臺上完成的,但因為更高等級的技術依然是試驗品,不管是特斯拉的 FSD 還是其他家的什么產品,至今還不能保證可以實現 all in 的功能。」Demler 補充道。

所以問題又回到自動駕駛的實現路徑上了。對硬件平臺的選擇其實和公司要做 robo-taxi,還是要做逐級迭代的量產方案有關系。對后者而言,想要實現的 ADAS 功能的程度也是關鍵的衡量點。比如你如果想讓自己的車型具備 L2 級的駕駛輔助能力,那么使用 Mobileye 對應的 EyeQ 系列芯片是沒有問題的。但假設希望用戶享受到任何可以「解放雙手」的操作,這種更復雜的硬件/軟件平臺,無論是整體方案供應商還是車企,肯定是愿意進行自主開發的。

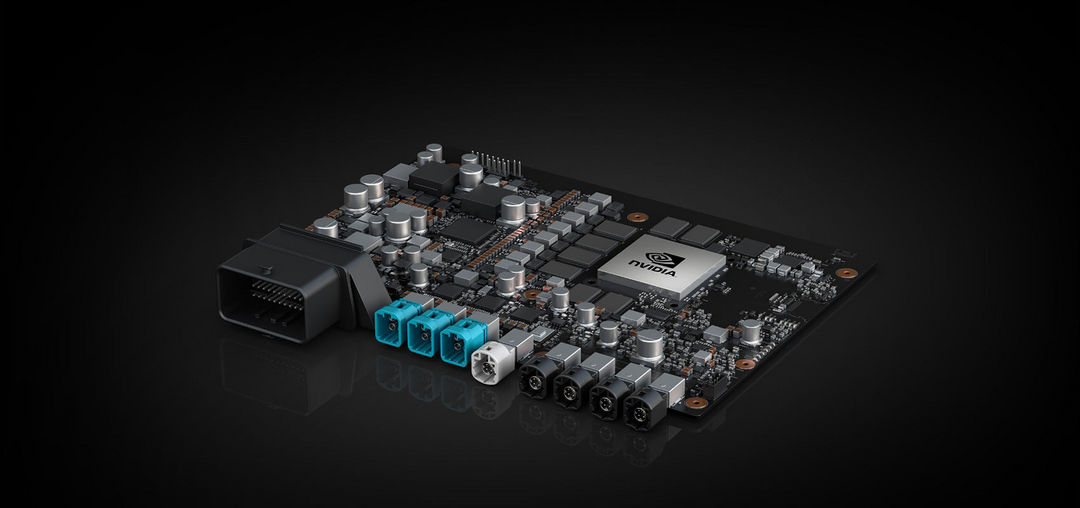

NVIDIA DRIVE AGX Xavier, 英偉達面向 L2+ 自動駕駛應用開發的 AI 計算平臺,搭建于 Xavier SoC | 官方供圖

NVIDIA DRIVE AGX Xavier, 英偉達面向 L2+ 自動駕駛應用開發的 AI 計算平臺,搭建于 Xavier SoC | 官方供圖

至于像 Waymo 和 Uber 這兩家比較受關注的企業,「搭配軟件算法的硬件平臺肯定來自很多供應商,毫無疑問肯定會有英特爾和英偉達的產品。」Demler 如是說。不過這兩家公司并沒有表示出「會將自動駕駛技術授權給第三方使用」的意向。相反,他們倒是加強了和車企的合作關系,比如 Waymo 最近簽下了日產-雷諾聯盟,而 Uber 目前則有沃爾沃和豐田的背書。

在問及哪家自動駕駛技術公司處于領先水平時,Magney 表示目前對這個問題的探討都是假設,但在他看來,Waymo 在 robo-taxi 自動駕駛網約車服務方面有足夠的競爭力,而特斯拉在自動駕駛量產車型的打造上有先發優勢。

Magney 認為,「通用和 Cruise 還在努力得到業內的認可,而福特雖有 Argo 助力但尚沒有表現出勝人一籌的能力。而歐洲和亞洲的主機廠基本都在 L4 級 robo-taxi 的業務模式中掙扎。」

Demler 則認為 Mobileye、英偉達和 Waymo「是展現出了自動駕駛最先進能力的公司。」他補充道。「Uber 和特斯拉讓大家看到了自動駕駛存在的危險性,特斯拉可能要比奧迪和凱迪拉克強一些,雖然優勢不及 Musk 想象的那么大,但后者作為傳統汽車制造商,采取的只是『安全第一』的發展策略。」

Waymo 在美國亞利桑那州鳳凰城地區試點付費 robo-taxi 網約車服務—Waymo One | 官方供圖

Waymo 在美國亞利桑那州鳳凰城地區試點付費 robo-taxi 網約車服務—Waymo One | 官方供圖

而未來自動駕駛到底有著怎樣的前景呢?對此,Magney 預測稱,「包括軟件、人工智能、數據科學以及其他設計的重要學科領域都處于緩步超前發展的態勢。」在他的認知里,有一點是明確的,「我認為絕大部分車企都希望能留在 robo-taxi 的游戲里,他們應該不愿意只是扮演傳統制造商的角色。」

Demler 則有自己的看法。「自動駕駛行業已經度過了蒙眼狂奔、激情狂熱的時期。幾乎涉足該領域的公司在持久戰中都逐漸變得理性,變得有耐心了。通常大家也都不在盲目追求實現完全的自動駕駛能力,而是稍微退后幾步,在服務模式或者商業化能力上進行創新。」Demler 指出。

「我認為高級別自動駕駛技術的大規模應用應該是 robo-taxi 網約車服務。通過 ADAS 實現階段性迭代的方向可能要經歷一個革命性的過程。目前業界對『全自動駕駛』實現的時間點普遍的共識是,至少要到 2030 年。」Demler 如是說。

來源:極客公園

作者:于本一

本文地址:http://m.155ck.com/news/pinglun/95050

以上內容轉載自極客公園,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號