近日,吉利4.0時代首款轎車preface發布官圖,定位為寬體中高級轎車,這是吉利繼博瑞之后,再次向中高級轎車市場發起進攻。

再往前,北京現代和東風悅達起亞相繼推出了全新一代索納塔和K5,欲押寶中高級轎車求翻身,推動韓系車迎來新一輪的復蘇。除此之外,自主品牌比亞迪漢和小鵬P7以新能源的方式,想要在中高級轎車領域開啟下一個時代。

這注定是一條悲壯的道路,一方面是一些中高級轎車市場缺失者對這一市場充滿希望,持續深耕和加碼,另一方面是當前的中高級轎車市場被日系和德系4個品牌霸占,份額超過6成,構建起了強大的壁壘,封鎖住了對手的進攻,因此那些前仆后繼者,要在中高級轎車市場中取得一點份額,談何容易。

中高級轎車市場怎么了?究竟是車企們主動放棄,還是因為市場太艱難而難以撬開一道縫?一年150-200萬輛的大盤不重要嗎?曾經作為車企技術實力集大成者,和品牌重要托舉的中高級轎車產品,還是品牌車企的旗艦和代表嗎?一個品牌的成功,是不是可以脫離中高級轎車的定義能力,得天下者是否不一定要得到中高級轎車?

現實的情況是中高級車市場正在關上大門,那些后來者、不服輸者真的還有機會嗎?

被迫改變

過去中高級轎車市場的火爆,源于其扮演了一個重要的消費角色,即滿足了一部分中小企業主和商務人士進行商務交往,接待貴賓客戶的需求,又成為身份地位、財富和實力的象征。以雅閣和凱美瑞為首的中高級轎車因為品牌的知名度,相比豪華轎車更合理的價格,以及兼具家庭用戶的中庸定位,迅速在國內市場躥紅,并長期成為最富誘惑力的細分市場。

有商務需求,并有相當的消費能力,這是過去國內中高級轎車市場消費群體的典型特征。彼時,豪華汽車高高在上、一般消費群體瘋搶中級轎車,此時中高級轎車無疑就成為了成功人士用以標榜身份的最佳標配。很多人或許有印象,過去在沿海地帶有錢人嫁女兒,一輛雅閣做嫁妝幾乎成為標配。

但現在情況變了,一方面是豪華轎車市場競爭激烈,推動著豪華車市場產品和價格不斷下探,與中高級轎車市場形成很大程度的重疊,近年來豪華車市場份額的提升,無不從中高級轎車市場取得了相當大的份額。

從市場層面來看,不僅是ABB在中高級轎車領域價格戰打得火熱,二線豪華品牌凱迪拉克、沃爾沃們,更是將中高級轎車的終端售價,直接拉到合資中高級轎車的跟前,比如消費者可以花買頂配帕薩特的錢買到凱迪拉克的中配CT5;甚至不少消費者愿意花合資中高級轎車的價格,去買一款豪華品牌的入門中級轎車,而這其中大部分又是從車輪上長大的年輕人。

另一方面,SUV市場逐步走向成熟,特別是對于換購人群消費者來說,過去“中級轎車—中高級轎車”有了“中級車—SUV”的新選擇,這也是中國市場SUV火熱、合資品牌相繼廣泛布局SUV的新結果。

市場在進步,中高級轎車市場也在轉型,留給中高級轎車市場的空間越來越狹窄,這也推動著中高級轎車市場的產品從過去中庸、沉穩的定位向個性、運動的方向進行轉變,期待獲得更多年輕消費者的青睞。

以馬自達阿特茲為代表的運動型中高級轎車在中國市場筍出,中高級轎車似乎正在迎來一股新的生機。比如由廣汽豐田凱美瑞和廣汽本田雅閣引爆的國內中高級車市場,隨著第八代凱美瑞和第十代雅閣從中庸向運動的轉變,賦予了中高級車市場新的定義。

但有人認為,運動化在中高級轎車的興盛,或許正預示著,曾經引領國內汽車市場發展、并令許多汽車廠商為之艷羨的中高級汽車市場正在面臨萎縮。在不久的將來,中高級轎車在國內市場或許將扮演一個比較尷尬的角色,甚至隨著SUV產品的銷售火熱、利潤豐厚,越來越多的跡象表明中高級車不再是每家公司不可替代的寵兒,不再是一個品牌的最具代表性的產品,似乎也更加失去了定義一個品牌的能力。

日系、德系和其他

汽車行業有句話叫“得中高級者得天下”,中高級轎車雖然不是最大量的汽車,但是是整個企業從技術、設計包括到品質整個濃縮的項目,一個主流汽車品牌如果沒有一個合格中高級車,那這個品牌很難稱之為主流。能夠造出一款實力過硬、且取得市場認可的中高級車,對品牌魅力的打造和傳播效果有著深遠的意義,猶如凱美瑞成就豐田、雅閣成就本田、帕薩特成就大眾一般。

但現在中高級轎車市場的萎縮已經成為歷史的必然,一份數據更加能說明中高級車市場的境遇,2012年中高級車市場最高份額還能達到12.8%,可到了2015年,全年的市場份額已經下滑到了8%左右。

2016年,SUV市場蓬勃發展,市場上的中高級車大多數產品的增長難以為繼,總體市場份額更是下滑到了6%以下。現在憑借日系三強的助攻,中高級轎車市場勉強回歸到7%的份額,但是日系和德系兩個系別的強大,更凸顯出中高級轎車市場壟斷式的發展。

縱觀普通品牌中高級轎車40余款車型,目前正常銷售的僅有20余款,月銷量破萬的車型僅有7款;月銷3000輛以上的車型也僅有3成左右;而月銷量在百輛的車型更占據到總車款的一半。再看看韓系和法系,甚至逐漸被這個市場所淡忘。

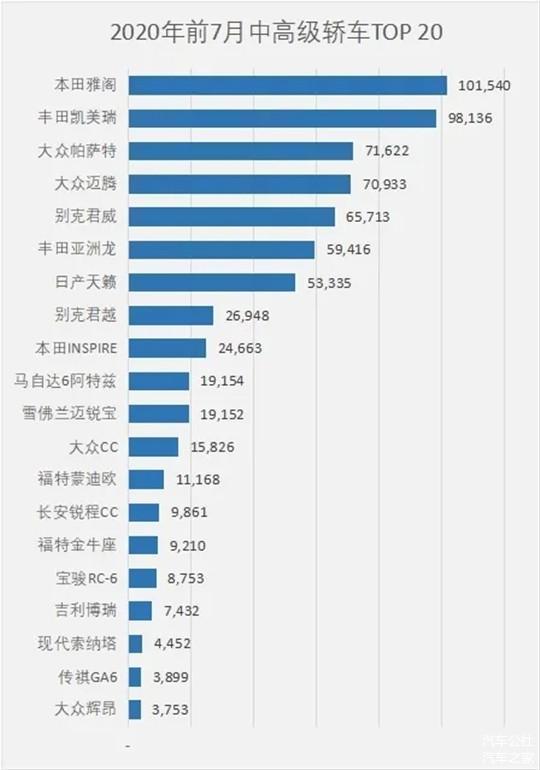

在前十強中,除了邁騰、帕薩特、君威和君越,其余座次悉數被日本中高級轎車奪得,甚至在今年6月份,本田、豐田三款中高級轎車罕見地趕下大眾邁帕兄弟,奪取了市場前三強。甚至從零售銷量來看,受“碰撞門”影響的帕薩特,也開始在中高級轎車市場滑落,伴隨而來的是上汽大眾銷量持續的負增長。

這也證明,中高級車的市場難度遠比想象中困難得多,即便強大如大眾、通用們,也備受煎熬,更不用說非一線的合資品牌和中國品牌了。法系和韓系已經墊底,自主的長安、吉利、寶駿、傳祺,幾乎沒有一家中國品牌的中高級車能進入市場中上游位置。

當前的中高級轎車市場只有三個類別,那就是精進的日系和相對穩健的德系,除此之外都是其他。美系僅有別克“雙君”苦苦支撐,以價換量,福特、雪佛蘭早已體力不支;隨著品牌的式微,法系無奈逐步放棄了中高級轎車的耕耘,比如新一代標致508L也未能支撐起法系車的復蘇;韓系因為在中國市場還存在不錯的基礎,尚在中高級轎車市場進行掙扎;而自主品牌在合資的圍剿中,無論是價格還是份額,都倍顯艱難。

恰巧,在中高級轎車市場中如魚得水的品牌,日子相對好過許多。得中高級車者得天下,這一規律,再次驗證。

不放棄

中高級轎車市場到底有沒有機會?

或許對所有品牌來說,主動放棄自然沒有機會,而嘗試和突破,可能還有一線生機。當吉利用CMA架構推動企業進入4.0時代,其最重磅的產品preface是一款中高級轎車,就好比2015年博瑞拉開的3.0時代一樣,中高級轎車的市場表現賦予了吉利更多的力量。可以說沒有博瑞銷量5000+的突破,就沒有吉利150萬輛的自主巔峰時刻。

可以肯定,吉利將在中高級轎車市場組建“博瑞+preface”的雙車戰略,持續對中高級轎車加碼。現實的情況是,這個組合遇到的難度肯定比2015年高出許多,彼時SUV市場并不瘋狂,日系中高級轎車尚未精進,博瑞的成功天時地利。而現在,preface更像是吉利在中高級轎車市場中的背水一戰,如果成功,那吉利4.0則將順利推進,否則preface對吉利品牌的托舉,不再像3.0時代那樣順暢且有力。

再看比亞迪漢,作為比亞迪造車17年來真正意義上的首款中高級轎車,漢可謂凝聚了王傳福的所有心血,成為比亞迪造車歷史上的巔峰之作。特別是在品牌的新能源轉型層面,漢更是擔當大任,這也不難理解為什么漢只有插混和純電車型。可喜的是,上市首月,漢的7月銷量達到1205輛,成功進入自主中高級轎車前五強。相信隨著產品的推廣,漢的銷量表現應該不止于此,而長期來看,還要看比亞迪的決心和打法,以及整個中高級轎車市場的友好程度。

另外一款與比亞迪漢類似的是小鵬P7,作為造車新勢力中首款中高級轎車,其目的就是要用越級對標的方式,用特斯拉Modle S的空間和定位,去直接PK特斯拉的Modle 3的價格和市場,這是一個新品牌的勇氣。剛過去的7月,P7實現銷量1725輛,這無論對于一個新品牌還是放在中高級轎車市場來說,都是一個非常棒的數字,中國品牌的中高級轎車市場,有望在新能源領域上另辟蹊徑,并搶占先機。

除此之外,還有新寶駿品牌旗下的首款中高級轎車RC-6,雖然其價格成為自主中高級轎車中最為便宜的一款,但其上市以來一直位居中國品牌中高級轎車市場榜首,這已經是一個非常大的突破。7月寶駿RC-6實現銷量3814輛,力壓雪佛蘭、福特進入到中高級轎車市場前十強。

?

當然,今年中高級轎車市場最重磅的兩款產品要屬韓系的現代第十代索納塔,和起亞K5凱酷。相比之下韓系車這兩年來在中國市場一蹶不振,最主要的原因受到了來自自主品牌上攻的沖擊,同時中高級轎車產品的銷量沉寂,對品牌的托舉作用大大降低。

因此行業人士也認為,韓系車復蘇的標志,則是中高級轎車索納塔和K5這樣的產品破釜沉舟,回歸到細分市場的前列。特別是在中高級轎車市場式微的當下,插空而入,推動品牌影響力持續提升,這才是韓系車復蘇最大的機會。

當SUV市場回歸理性,當新能源和MPV市場攻堅戰愈發困難,數款產品集體的進攻,中高級轎車市場是否能成為下一個熱門的市場?答案是肯定的,這似乎像是一場拯救行動,也是一個細分市場活力的體現,你追我趕才能推動市場進步,最終惠及消費者。只不過最終的結局或將是進攻者眾,成功者寡罷了。

文/杜余鑫

---------------------------------------------------------------------------

【微信搜索“汽車公社”、“一句話點評”關注微信公眾號,或登錄《每日汽車》新聞網了解更多行業資訊。】

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/123444

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號