北京時間8月27日晚間,小鵬汽車(股票代碼“XPEV”)在紐交所正式掛牌上市,至此,國內(nèi)三大造車新勢力在美完成勝利會師。

28日凌晨0時52分,小鵬汽車股票正式開始交易,開盤價23.1美元,較發(fā)行價上漲54%。最高沖到25美元。截至收盤,小鵬汽車股價報收21.22美元,較發(fā)行價大漲41.47%,市值達150億美元。

小鵬汽車27日日間發(fā)布的 IPO 公開發(fā)行方案顯示,因投資者需求強勁,于8月26日結(jié)束的認購異常火爆,最終的發(fā)行價定為每股15美元,高出此前招股書中所寫的每股 11-13美元的定價指導區(qū)間,并遠遠超過了蔚來、理想汽車當時的 IPO 定價——每股6.25美元與11.5美元。

小鵬汽車首次公開招股發(fā)行9973萬美國存托股,在原計劃的8500萬股的基礎(chǔ)上增發(fā)了近1500萬股;募資總額約為17.2億美元,超出招股書預(yù)計的最高值12.71億美元。

單股定價、發(fā)行規(guī)模及IPO市值均超出最初的預(yù)期,15美元的定價甚至還讓小鵬汽車一舉成為全球新能源汽車史上最高的IPO。

(小鵬汽車董事長何小鵬)

“今天,對小鵬汽車來說是一個新的臺階,”小鵬汽車董事長何小鵬興奮得說,“邁過這個臺階,我們將會有更多的糧草、更多的信任、更多的支持,來迎接智能汽車時代真正的到來。”

上市帶來的糧草補給可以說非常及時,因為與其他造車新勢力一樣,小鵬汽車為了造車已經(jīng)燒了太多的錢。

“負”重前行的小鵬

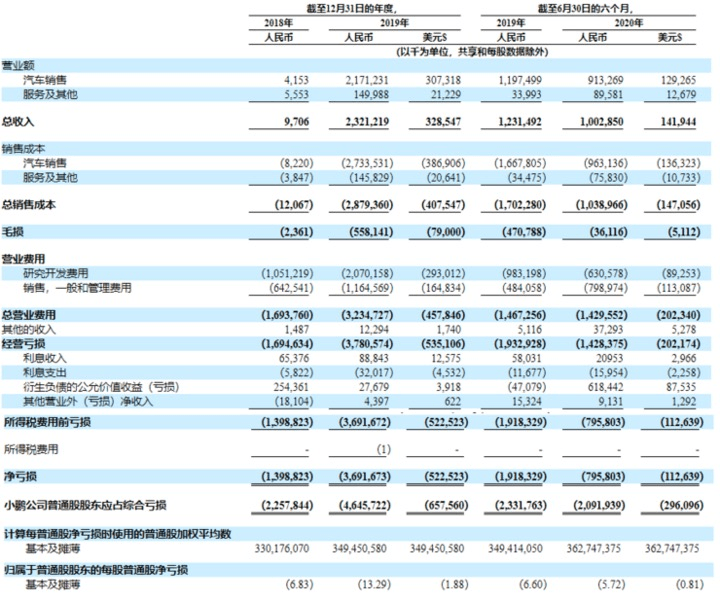

首先是負債,招股書顯示,小鵬汽車在2018年、2019年,2020年上半年的負債總額分別為28.8億元、63.9億元、62.2億元。

(小鵬汽車招股書截圖)

其次毛利率為負。2019年,小鵬汽車毛利率為-38.23%,2020年上半年,毛利率為-3.6%,同比大幅收窄。

再次是虧損,招股書顯示,2018年小鵬汽車凈虧損13.99億人民幣,2019年凈虧損額度繼續(xù)擴大至36.91億元;2020年上半年,凈虧損略有改善,縮減至7.75億元。也就是說,在過去的兩年半期間,小鵬汽車的虧損達58.86億人民幣,負債率達71%。

但對于造車企業(yè)來說,這些負債虧損實在是再正常不過了。2018年,蔚來汽車虧損96.39億元,理想汽車虧損15.3億元。2019年,蔚來汽車虧損112.96億元,理想汽車虧損24.3億元。

即便是如今在美股叱咤風云的特斯拉,其實也一樣是連年砸錢做著“虧本”的生意。以2019年為例,該公司的營收接近250億美元,同比增長近15%,但全年的凈虧損依然高達7.75億。

可以說,要想在造車上做出成績,前期的燒錢、虧損就是必經(jīng)之路。

但讓外界不解的是,小鵬汽車為什么在背負著高額的負債、持續(xù)的虧損和負值毛利率的情況下,還能在資本市場受到熱捧,收獲超高的估值與定價?

小鵬借了誰的東風?

需要長途遷徙的大雁每次空中飛行時,總會排成“一”字形或“人”字形的“雁陣”,當飛在最前邊的“頭雁”扇動翅膀,翅尖上方就會產(chǎn)生一股微弱的上升氣流,排在其后的大雁就可依次利用這股氣流,抵抗風阻,節(jié)省體力。

智能電動汽車企業(yè)在美國股市的前行之路與此十分類似。

特斯拉就是那只“頭雁”,率先闖入美股,摸爬滾打十余年,股價市值一路高歌猛進,并于近日突破4000億美元大關(guān)。特斯拉的勇猛表現(xiàn)給資本市場注入一劑強心針,無形之中讓美股對新能源汽車板塊信心大增。

此后,中國的兩大造車新勢力蔚來、理想相繼登陸華爾街,再次提振了投資者對電動汽車類股票的興趣。

所以,有特斯拉、蔚來、理想三大“開路先鋒”在前邊打過頭陣,一定程度上,為小鵬汽車的上市之旅減少了不少“風阻”。

看似晚來一步的小鵬汽車,反而是趕上了最好的時機,確切的說,是借著美股的“東風”趕上了造車新勢力IPO的黃金窗口期。

但同時,也有投資人表示擔憂,認為無論是特斯拉,還是其他新能源車企,這類股價過快過猛飆升的背后,都無一例外地充斥著股市的泡沫。

著名資本大鱷索羅斯指出,美股市場已經(jīng)陷入了由美聯(lián)儲流動性助長的泡沫之中。

“在電動車企業(yè)的市值飆升到‘非理性’的程度后,華爾街對此類股票的狂熱即將走到盡頭。一些電動車企業(yè)看似繁榮,但細看更像一個已開始破滅的泡沫。” CNBC的財經(jīng)節(jié)目主持人吉姆·克萊姆同樣提出警告。

所以,這些過高的估值能否持久性上漲?潮水褪去,泡沫破裂后,如今的一片繁榮會不會化為一地雞毛?

小鵬的“智能”護城河

當然,打鐵還需自身硬。

除了外力的作用,頂著高額負債的小鵬汽車,依然能夠超越蔚來、理想,格外受到資本的青睞,還因為其本身筑造的“護城河”正好對準了美股的“胃口”。

據(jù)分析,當前的美國股市與美國經(jīng)濟基本面之間存在脫節(jié)的現(xiàn)象,而股市的上漲明顯是受到科技類大盤股的推動。這也是特斯拉最近的股價、市值以驚人的速度瘋長的原因之一。

不謀而合的是,小鵬的主打的關(guān)鍵詞正是“智能”,并將之視為立足的根本:通過數(shù)據(jù)驅(qū)動智能電動汽車變革,引領(lǐng)未來出行方式。

在注重研發(fā)、追求智能的方面,小鵬汽車幾乎就是特斯拉在中國的“翻版”。小鵬汽車CEO何小鵬和馬斯克一樣都可以稱得上是智能的“狂熱信徒”。

為了實現(xiàn)智能化的打造,小鵬汽車投入巨額的人力與財力成本。

根據(jù)招股書,小鵬汽車2018年的研發(fā)費用是10.5億人民幣;2019年的研發(fā)費用是20.7億人民幣,2020前6個月,研發(fā)費用是6.3億人民幣。

而同一賽道的理想汽車2018 年的研發(fā)費用是 7.93 億元人民幣,2019年是 11.69 億元人民幣,2020 年前三個月研發(fā)費用為 1.89 億元人民幣。

在人員配備上,截止2020年6月30日,小鵬汽車3676名員工中,43%為研發(fā)人員,其中,自動駕駛和智能OS系統(tǒng)的研發(fā)人員占比為50/50。

如此力度的研發(fā)投入,也使得小鵬汽車成為國內(nèi)第一家自主研發(fā)出可用于商業(yè)化的自動駕駛軟件系統(tǒng),并實現(xiàn)量產(chǎn)的整車企業(yè)。

目前小鵬汽車主打的兩款車型G3 SUV和P7運動轎車均具備相應(yīng)的智能化功能。G3 配備了智能駕駛系統(tǒng)和泊車輔助系統(tǒng)以及安全預(yù)警系統(tǒng)。P7 則在 G3 基礎(chǔ)上進一步提升智能化水平,該款車搭載14個攝像頭、5個毫米波雷達和12個超聲波傳感器,組成了360度雙重感知融合系統(tǒng),可幫助識別并觀察外部環(huán)境。這也就表明,小鵬P7的自動駕駛輔助系統(tǒng)可以通過學習用戶的駕駛習慣,通過數(shù)據(jù)閉環(huán),完成功能的快速迭代,可以說小鵬當前擁有最熟悉國內(nèi)本土化道路的自動駕駛技術(shù)。

(小鵬P7)

據(jù)了解,小鵬汽車還將于2021、2022年分別推出兩款全新車型,2021年將會推出一款全新B級SUV車型、2022年或?qū)⑼瞥鲆豢钊?a class='link' target='_blank'>MPV車型。

借著美股的東風,吃著科技公司“紅利”的后來者小鵬汽車儼然成為造車新勢力中的最大贏家。

但何小鵬內(nèi)心比誰都明白,對于造車而言,200 億都只是杯水車薪。

所以,融資也好,上市也罷,都只能算是暫時的輸血和糧草補給,企業(yè)如果不能具備獨立造血的能力,產(chǎn)銷規(guī)模遲遲無法形成有效競爭力,終究還是難以“鵬”程萬里。

來源:第一電動網(wǎng)

作者:張碩

本文地址:http://m.155ck.com/news/qiye/124580

本文版權(quán)為第一電動網(wǎng)(m.155ck.com)所有,未經(jīng)書面授權(quán),任何媒體、網(wǎng)站以及微信公眾平臺不得引用、復(fù)制、轉(zhuǎn)載、摘編、以其他任何方式使用上述內(nèi)容或建立鏡像。違反者將被依法追究法律責任。

版權(quán)合作及網(wǎng)站合作電話:17001180190

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號